Contenido

Notas Pagables: Definición

Los pagarés a pagar son un pasivo que resulta de las compras de bienes y servicios o de los préstamos. Por lo general, cualquier instrumento escrito que incluya intereses es una forma de deuda a largo plazo.

Notas por pagar: Explicación

Una empresa puede emitir una nota a largo plazo pagadera por una variedad de razones. Por ejemplo, se pueden emitir billetes para comprar equipo u otros activos o para pedir prestado dinero del banco con fines de capital de trabajo.

En general, no hay problemas especiales que resolver al tener en cuenta estas notas. El activo recibido se debita, y se acredita la n0te. A medida que se van acumulando los intereses, se van registrando periódicamente y, finalmente, se van pagando.

Sin embargo, sí surge un problema cuando una obligación no tiene interés declarado o la tasa de interés está sustancialmente por debajo de la tasa actual para notas similares.

Esta situación puede ocurrir cuando un vendedor, con el fin de hacer que un detalle parezca más favorable, aumenta la lista o precio en efectivo de un artículo pero ofrece al comprador unos plazos de amortización sin intereses.

Según el Consejo de Principios Contables (APB):

El uso de un tipo de interés que varía del tipo de interés prevaleciente garantiza la evaluación de si el monto nominal y el tipo de interés declarado de una nota u obligación proporcionan evidencia confiable de registrar correctamente el cambio y los intereses relacionados posteriores.

En tales situaciones, la APB requiere que la nota, el precio de venta y el costo de los bienes, bienes o servicios intercambiados por la nota se registren al precio equivalente en efectivo de la propiedad, bienes o servicios, o el valor de mercado de la nota (si es más fácil de determinar).

Si no se puede determinar ninguna de estas cantidades, la nota debe registrarse a su valor actual, utilizando un tipo de interés apropiado para ese tipo de nota.

Ejemplo

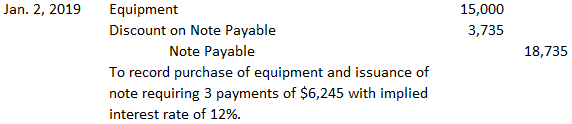

El 2 de enero de 2019, Ng Corporation acordó comprar un equipo personalizado.

El acuerdo exige que Ng realice 3 pagos anuales iguales de $6,245 al final de los próximos 3 años, para un pago total de $18,935. No se proporciona ningún interés en el acuerdo.

Si el artículo se compra directamente por dinero en efectivo, su precio habría sido de 15.000 dólares.

Por lo tanto, en realidad, hay un tipo de interés implícito en esta transacción porque Ng estará pagando $18,735 durante los próximos 3 años por lo que podría haber comprado inmediatamente por $15,000.

La técnica del valor presente se puede utilizar para determinar que este tipo de interés implícito es del 12%.

Sería inapropiado registrar esta transacción debitando la cuenta del Equipo y acreditando las Notas Pagables por 18.735 dólares (es decir, el monto total de los flujos de salida de efectivo).

Esto se debe a que una entrada de este tipo sobreestimaría el costo de adquisición del equipo y los cargos de depreciación posteriores y subestimaría el gasto por intereses posterior.

Entrada en Diario al Equipo de Registro Comprado y Emisión de Notas Pagables

Siguiendo con el ejemplo anterior, el equipo y la nota deben registrarse a su precio equivalente en efectivo de $15.000. La entrada correcta para pasar en el diario es la siguiente:

El descuento se amortiza en cada uno de los próximos 3 años a Gastos de Interés.

La siguiente tabla muestra cómo se hace esto.

Cada pago de 6.245 dólares se divide entre intereses y capital. La porción de interés es el 12% del valor en libros de la nota al comienzo de cada año.

Por ejemplo, en 2019 el interés es de $1.800, o $15.000 x 0,12. En 2020, el interés es de $1267 o 10.555 x 0.12. El principal es solo el pago total menos la cantidad asignada a los intereses.

Cada año, el descuento por amortizar se reduce por el gasto de intereses del año. Este tratamiento garantiza que el elemento de interés se contabiliza por separado del coste del activo.

![]()

La entrada del diario para registrar el pago del primer año es:

El resultado de esta entrada es registrar un gasto por intereses de $1.800 y reducir el valor en libros de los pagarés a $10.555, como se muestra en las siguientes cuentas T:

Las entradas en los años siguientes se realizarían de la misma manera.

Los puntos importantes a recordar son:

- El gasto de depreciación ahora se basa en un costo de adquisición de $15,000 (es decir, el precio equivalente en efectivo)

- El gasto por intereses de 3.735 dólares se registra a lo largo de los 3 años de duración de los pagarés

Al igual que con los billetes por cobrar, los billetes por pagar pueden ser el resultado de diferentes tipos de transacciones, pero las fuentes más probables son las compras de bienes y servicios a través de notas comerciales por pagar o de préstamos bancarios a través de notas por pagar.

Nos concentraremos en los billetes a pagar a los bancos. Los conceptos relacionados con estas notas se pueden aplicar fácilmente a otras formas de pagar notas.

Los billetes pagaderos se emiten al banco

Los préstamos bancarios son una importante fuente de financiación para todo tipo y tamaño de empresas. Hay dos tipos diferentes de billetes que se pueden emitir a los bancos:

- Uno dibujado para incluir el principal o el monto nominal y un elemento de interés separado

- Otro dibujado de tal manera que el monto de la cara también incluye el cargo por interés

En el siguiente ejemplo se muestran ambos tipos de notas.

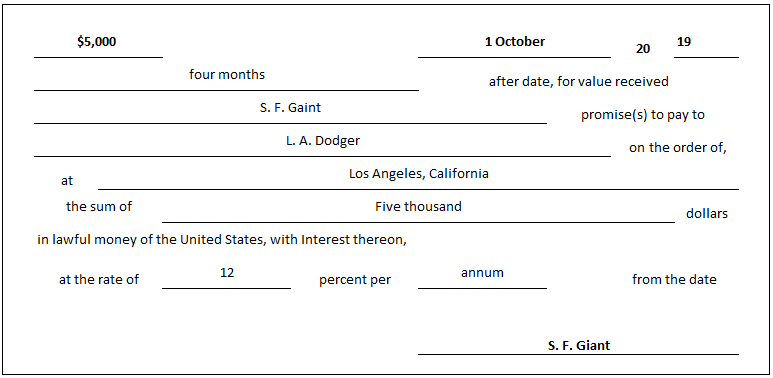

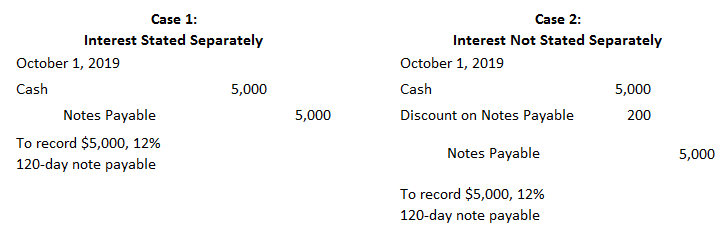

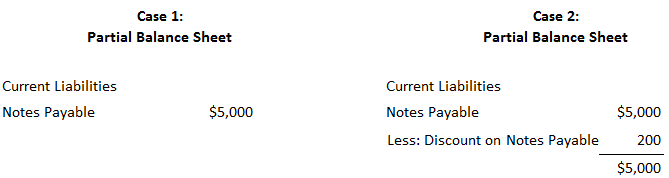

Caso 1: Elemento de interés declarado por separado

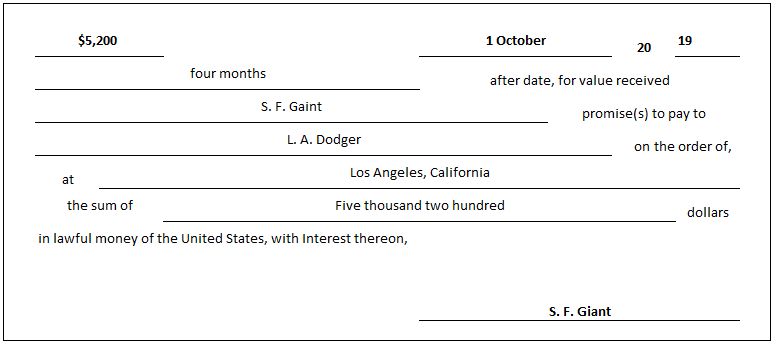

Caso 2: Elemento de interés incluido

La nota en el Caso 1 está dibujada sobre el monto principal de $5,000. El elemento de interés del 12% se indica por separado.

La nota en el Caso 2 está dibujada por 5.200 dólares, pero el elemento de interés no se indica por separado.

El interés de $200 (12% de $5,000 por 120 días) está incluido en la cara del billete en el momento de su emisión pero se deduce de los ingresos en el momento de la emisión del billete.

Así, S. F. Giant recibe solo $5,000 en lugar de $5,200, el valor nominal del billete. El segundo caso es un ejemplo de billetes con descuento a pagar.

Emisión de la Nota

Las entradas del diario para registrar esta nota bajo cada uno de los dos casos son:

La entrada en el caso 1 es sencilla. El dinero en efectivo se carga y los billetes a pagar se acreditan por $5,000.

En el Caso 2, las Notas Pagables se acreditan por $5,200, el valor de vencimiento de la nota, pero S. F. Giant recibe solo $5,000 en efectivo.

La diferencia de $200 se debita a la cuenta de Descuento en los Bonos Pagables. Se trata de una cuenta de contrapartida y se compensa con la cuenta de Notas Pagables del balance.

El gasto por intereses no se debita porque el interés es una función del tiempo. El descuento simplemente representa el gasto de interés potencial total en el que se incurrirá si la nota permanece sin pagar durante los 120 días completos.

A lo largo de la vida útil de la nota, el descuento se amortiza a medida que se reconoce el gasto por intereses. A continuación se presentan los balances parciales para los dos casos a la fecha de la nota:

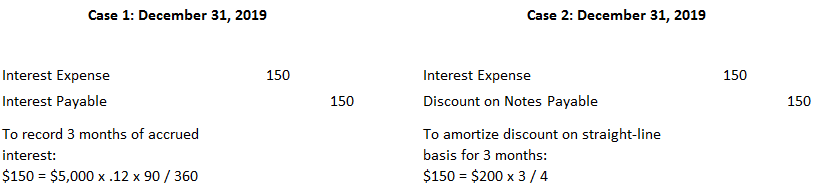

Acumulación de intereses

Debido a que los intereses sobre los pagarés no se pagan hasta el vencimiento, se debe realizar una acumulación de intereses al final del año. Este devengo es por tres meses, ya que se supone que las entradas de ajuste se realizan solo a final de año (es decir, el 31 de diciembre). La entrada en cada caso es:

La entrada del diario de ajuste en el Caso 1 es similar a las entradas para acumular intereses. Los gastos de intereses se cargan y los intereses pagaderos se acreditan por tres meses de intereses devengados.

La entrada en el Caso 2 necesita una explicación adicional.

En el origen de la nota, la cuenta de Descuento en Billetes Pagables representa los cargos por intereses relacionados con futuros períodos contables.

Al final del plazo de la nota, se han reconocido todos estos cargos por intereses, y así el saldo en esta cuenta de descuento se vuelve cero. Para llevar a cabo este proceso, la cuenta de Descuento en Billetes Pagables se pasa a pérdidas y ganancias durante la vida útil de la nota.

A esta amortización se le conoce como amortización del descuento.

En la entrada del diario en el caso 2, el descuento se amortiza en línea recta. Es decir, se cobra una cantidad igual del descuento ($200 / 4 $50) cada mes al gasto por intereses.

La entrada es por $150 porque la entrada de amortización es por un periodo de 3 meses. Después de la entrada del 31 de diciembre, la cuenta de descuento tiene un saldo de solo $50.

Esto aumenta el pasivo neto a $5,150, lo que representa los ingresos de $5,000 de la nota más $150 de intereses incurridos desde el inicio del préstamo.

Los balances parciales a 31 de diciembre de 2019 para los asuntos 1 y 2 figuran de la siguiente manera:

![]()

Como muestran estos balances parciales, el pasivo total relacionado con los pagarés y los intereses es de 5.150 dólares en ambos casos.

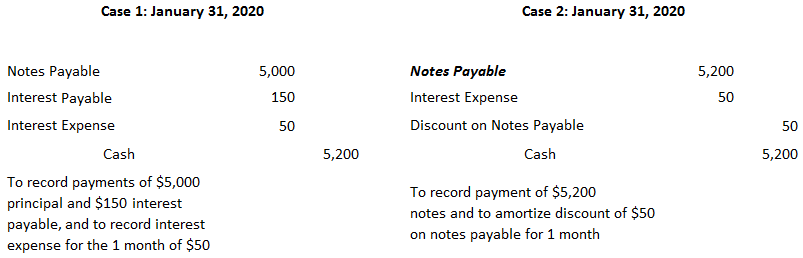

Pago a Vencimiento del Nota

Cuando la nota venza el 31 de enero de 2020, S. F. Giant deberá pagar la totalidad del principal y, en el primer caso, los intereses devengados. En ambos casos, se reconoce el gasto de intereses del mes final, $50. Las entradas del diario para ambos casos se presentan a continuación.

En resumen, ambos casos representan formas diferentes en las que se pueden escribir notas. En el primer caso, la firma recibe un valor nominal total de $5,000 y, en última instancia, devuelve el capital y los intereses de $5,200.

En el segundo caso, la firma recibe los mismos $5,000, pero la nota está escrita por $5,200. El interés se deduce de la nota en el momento de su origen. Con el tiempo, sin embargo, la empresa debe pagar la totalidad de los 5.200 dólares.

Preguntas frecuentes

¿Qué es una nota pagadera?

Una nota a pagar es un préstamo que está escrito como un contrato legal. La organización pide prestado dinero al dueño de la firma, y el prestatario se compromete a pagar la cantidad prestada más intereses en una fecha específica en el futuro.

¿Cuáles son algunos problemas con la emisión de billetes a pagar?

Un problema con la emisión de notas por pagar es que le da a la empresa más deuda de la que puede manejar, y esto generalmente conduce a la quiebra. Emitir demasiadas notas por pagar también perjudicará la calificación crediticia de la organización. Otro problema con la emisión de una nota a pagar es que aumenta los gastos fijos de la organización, y esto lleva a una mayor dificultad de planificación para futuros gastos.

¿Por qué emitirías un billete a pagar en lugar de sacar un préstamo bancario?

Sacar un préstamo directamente del banco se puede hacer con relativa facilidad, pero hay tarifas para esto (y tipos de interés). La emisión de pagarés no es tan fácil, pero sí le da a la organización cierta flexibilidad. Por ejemplo, si el prestatario necesita más dinero del que tenía previsto originalmente, puede emitir varios pagarés.

¿Cuáles son los componentes de un billete a pagar?

La siguiente es una lista de los elementos comunes que contiene una nota por pagar: Cuentas por pagar, Nota por pagar, Tasa de interés, Fecha de vencimiento y Principal.

¿Qué es un descuento en una nota a pagar?

Un descuento en un billete a pagar es la diferencia entre el valor nominal y el valor descontado en el momento de la emisión. Este gasto de intereses se asigna con el tiempo, lo que permite un aumento de la ganancia de los billetes que se emiten a los acreedores.