Contenido

Diario de pago en efectivo: Definición

Un diario de pago en efectivo, también conocido como diario de desembolso en efectivo, se utiliza para registrar todos los pagos en efectivo (o desembolsos) realizados por el negocio.

Ejemplos de los principales pagos en efectivo en un negocio que se pueden registrar en el diario de pagos en efectivo son:

- Pagos a los acreedores

- Compras en efectivo de mercancía, suministros, equipos o cualquier otro activo

- Pagos en efectivo para gastos como sueldos, alquiler, seguros e impuestos

- Reembolsos en efectivo a clientes por la devolución de mercancía vendida por dinero en efectivo

- Dibujos personales del propietario

Diario de pago en efectivo: Explicación

El diario de pagos en efectivo se utiliza para registrar los desembolsos en efectivo realizados con cheque, incluidos los pagos a cuenta, los pagos por la compra de mercancía en efectivo, los pagos por diversos gastos y otros pagos de préstamos.

En el ejemplo que sigue se muestra un diario de pago en efectivo típico. El diario tiene una columna de Fecha, una columna de Número de Chequeo, una columna de Beneficiario y al menos dos columnas de crédito, una para dinero en efectivo y otra para descuentos de compra. La otra columna de crédito es para Otras Cuentas.

Si es necesario, se pueden agregar otras columnas de cuenta específicas si se usan de forma rutinaria. Las columnas de débito incluirán al menos una columna de Cuentas por Pagar, una columna de Compras y la columna de Otras Cuentas.

Una vez más, se pueden agregar otras columnas de cuenta específicas si es necesario. La principal fuente de entradas para este diario son los talones de cheques y las solicitudes de pago.

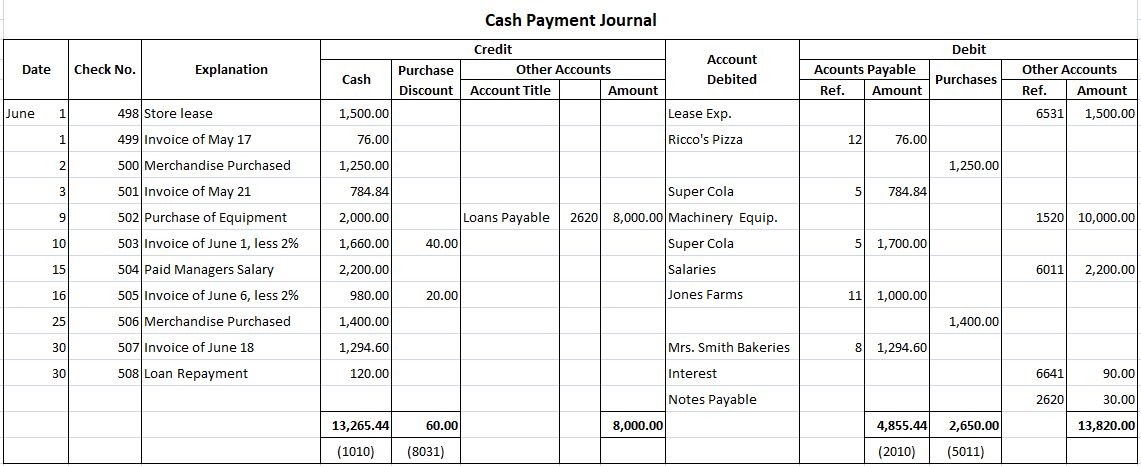

Ejemplo

Para demostrar cómo se registran las entradas en el diario de pago en efectivo, ten en cuenta los siguientes datos de Fortune Retail Store sobre sus pagos en efectivo durante el mes de junio:

- 01 de junio: Pago del arrendamiento de la tienda, $1,500.

- 01 de junio: Pagado Ricco’s Pizza (cuenta n.o 12) por factura de $76 con fecha 17 de mayo. No se toma ningún descuento de compra.

- 02 de junio: Compra en efectivo de $1.250.

- 03 de junio: Pagado a Super Cola (cuenta n.o 5) $748.84 por factura con fecha 21 de mayo. No se toma ningún descuento de compra.

- 09 de junio: Compra de equipos por 10.000 dólares con un 20% de cuota inicial.

- 10 de junio: Pagado a Super Cola $1.660 por factura con fecha del 1 de junio.

- 15 de junio: El salario de un gerente remunerado, 2.200 dólares, para la primera quincena de junio.

- 16 de junio: Pagado 980 dólares a Jones Farm por factura del 6 de junio. Descuento tomado.

- 25 de junio: Compra en efectivo de $1,400.

- 30 de junio: Pagado 1.294,60 dólares a Mrs. Smith’s Bakeries por factura del 18 de junio. No se permiten descuentos.

- 30 de junio: Pago del préstamo de $120, de los cuales $90 son intereses.

Las entradas en el diario de pago en efectivo se registran y se publican de una manera similar a las del diario de recibos de efectivo. Así, las entradas se introducen secuencialmente en el diario de pago en efectivo a medida que se producen.

El diario de pago en efectivo también se publica en dos etapas. Las entradas a la cuenta de Cuentas por Pagar deben ser publicadas diariamente en el libro mayor de cuentas por pagar de la subsidiaria.

Al final del mes, se suman todas las columnas de la cantidad. Todos los totales, excepto los de las otras columnas, se contabilizan en las cuentas de contabilidad general correspondientes. Las cuentas de las otras columnas deben publicarse de forma individual.

Pueden publicarse a diario, mensualmente o en otros intervalos convenientes. Dado que los procedimientos de publicación básicos son los mismos que los de las otras revistas, las publicaciones reales no se muestran en la exposición.

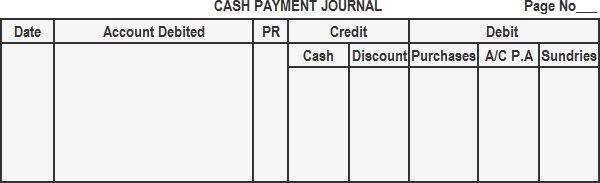

Formato del Diario de Pago en Efectivo o Diario de Desembolso en Efectivo

Al igual que un diario de recibos de efectivo, se utilizan varios formatos para los diarios de pago en efectivo. El tipo de formato elegido depende de las necesidades del negocio individual. A continuación se ofrece un formato sencillo:

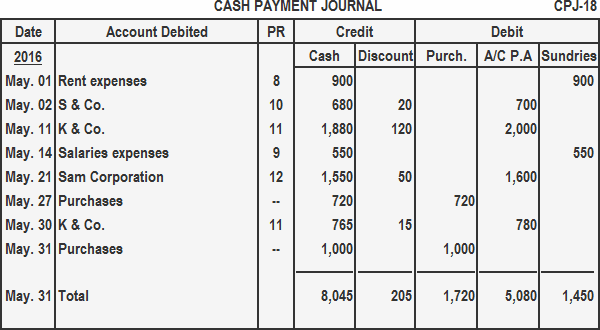

Ejemplo

Registra las siguientes transacciones en efectivo para el año 2016 en un diario de pago/desembolso en efectivo.

- 01 de mayo: El alquiler pagado por el mes asciende a $900.

- 02 de mayo: Pagó 680 dólares en efectivo a S&Co. y recibió un descuento en efectivo de 20 dólares.

- 11 de mayo: Pagado a K & Co. $1.880 en efectivo y recibió un descuento de $120.

- 14 de mayo: Pagaba sueldos quincenales de $550.

- 21 de mayo: Pagó a Sam Corporation 1.550 dólares en efectivo en la liquidación de 1.600 dólares.

- 27 de mayo: Compra de mercancía por dinero en efectivo $780.

- 30 de mayo: Pagado a K & Co. $765 en el acuerdo de $780.

- 31 de mayo: Compra de mercancía por 1.000 dólares en efectivo.

Solución

Publicar Diario de Pago en Efectivo en Cuentas del Libro Mayor

A continuación se describe el procedimiento de publicación del diario de pago en efectivo en las cuentas del libro mayor:

- El total de la columna de efectivo se publica como un crédito a la cuenta de efectivo en el libro mayor general.

- El total de la columna de descuento se publica como crédito en la cuenta de descuento en el libro mayor general.

- La columna del total de las compras se publica como débito en la cuenta de compras en el libro mayor general.

- La columna Cuentas por pagar (A/C P.A.) representa las cantidades pagadas a los acreedores. Estos montos se contabilizan en las cuentas del acreedor individual en el libro mayor subsidiario de cuentas por pagar.

- El total de las cuentas por pagar (A/C P.A.) columna se publica como un débito a la cuenta de cuentas por pagar en el libro mayor general.

- Los montos en la columna de los diversos se publican por separado en las cuentas correspondientes en el libro mayor general. El total de la columna de artículos diversos no está publicado.

Discutirlo con los Pros

¿Eso te ayudó a descubrir las características y los usos del diario de pago en efectivo? ¡Esperamos que lo haya conseguido! Si tienes alguna pregunta más, sería muy útil discutir estas e incluso otras consultas financieras con un asesor financiero en el condado de Delaware, PA. Para aquellos de vosotros que vivís fuera de la localidad, nuestra página de asesores financieros os mostrará el listado de áreas que estamos atendiendo.

Preguntas frecuentes

¿Qué es un diario de pago en efectivo?

Un diario de pago en efectivo, también conocido como diario de desembolso en efectivo, se utiliza para registrar todos los pagos en efectivo (o desembolsos) realizados por el negocio.

¿Cómo se utiliza un pago en efectivo o un diario de desembolso en efectivo?

Para usar un diario de pago en efectivo, las empresas primero deben configurar el diario en su software de contabilidad. Una vez que se configura el diario, las empresas ingresarán cada pago en efectivo en el diario a medida que se produce. Luego, el diario se puede usar para generar informes sobre el gasto y para realizar un seguimiento del flujo de caja saliente.

¿Cuáles son los beneficios de usar un diario de pago en efectivo o desembolso en efectivo?

El principal beneficio de usar un diario de pagos en efectivo es que proporciona a las empresas un registro de todos los pagos en efectivo realizados. Esto puede ser útil para hacer un seguimiento del gasto y el flujo de caja. Además, el diario se puede usar para generar informes sobre el gasto, que pueden ser útiles en la elaboración del presupuesto y la planificación financiera.

¿Hay algún reto asociado con el uso de un pago en efectivo o un diario de desembolso en efectivo?

Un reto asociado con el uso de un diario de pago en efectivo es que requiere que las empresas introduzcan cada pago en efectivo en el diario de forma manual. Esto puede llevar mucho tiempo, especialmente para las empresas que realizan muchos pagos en efectivo. Además, si los pagos en efectivo no se ingresan en el diario con prontitud, puede ser difícil realizar un seguimiento del gasto y el flujo de caja con precisión.

¿Cuáles son las diferencias entre un diario de pago en efectivo y un diario de recibos de efectivo?

La principal diferencia entre un diario de pago en efectivo y un diario de recibos de efectivo es que un diario de pago en efectivo hace un seguimiento del flujo de efectivo saliente, mientras que un diario de recibos de efectivo hace un seguimiento del flujo de efectivo entrante. Además, las empresas suelen utilizar diferentes formatos para estas dos revistas. Un diario de pagos en efectivo suele tener más detalles que un diario de recibos en efectivo, ya que incluye información sobre los pagos individuales realizados.