Una hoja de cálculo consta de dos partes principales:

- Denominación

- rgano

En los siguientes apartados se hace una descripción de estas partes, cada una de las cuales consta de varios elementos.

Contenido

Denominación

El encabezado de una hoja de cálculo consta de tres partes:

- Nombre del negocio

- El título «Hoja de trabajo»

- El periodo contable para el que se elabora la hoja de trabajo

rgano

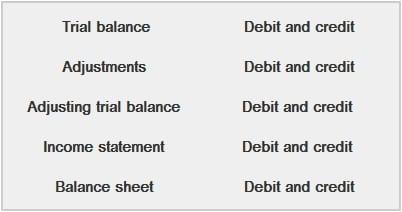

El cuerpo de una hoja de cálculo contiene una columna grande para los nombres de las cuentas, junto con 10 columnas de dinero (o 5 pares), cada par consiste en una columna de débito y una columna de crédito. Los 5 pares de columnas de dinero están dispuestos en el siguiente orden:

Más adelante, con la práctica, es posible eliminar las columnas de balance de prueba ajustadas. En ese caso, la hoja de cálculo contendrá 8 columnas de dinero en lugar de 10 columnas de dinero.

Preguntas frecuentes

¿Cuál es la diferencia entre un encabezado y un cuerpo?

El encabezado de una hoja de cálculo consta de tres partes: (a) el nombre comercial, (b) el título “hoja de trabajo”, y (c) el período contable para el que se prepara la hoja de trabajo. El cuerpo de una hoja de cálculo contiene 10 columnas de dinero (o 5 pares), cada par consta de una columna de débito y una columna de crédito, ordenadas en este orden: activos, pasivos, partidas de la cuenta de resultados (con algunas excepciones para ciertos negocios), patrimonio de los accionistas, gastos, dividendos. La hoja de cálculo está encabezada por los nombres de las cuentas de la ecuación contable – activo pasivo + patrimonio neto de los propietarios.

¿Cuál es la relación entre una hoja de cálculo y un Balance de Trial ajustado?

Los elementos del encabezado de una hoja de cálculo son idénticos a los de un Balance de Trial ajustado. El cuerpo de una hoja de cálculo contiene información que se mostrará en los Estados Financieros de la empresa, que no es necesariamente la misma que la que se muestra en el Balance de Trial ajustado de la empresa.

¿Qué es un sistema de doble entrada?

Como se define en este tutorial, un sistema de doble entrada es un método de contabilidad utilizado para asegurar que cada entrada de débito aparezca con una entrada de crédito igual y correspondiente. El término «doble entrada» se refiere al hecho de que cada entrada requiere dos cuentas para su registro, una cuenta llamada la cuenta de débito, en la que se registra el monto de la entrada de débito; y una cuenta llamada la cuenta de crédito, en la que se registra el monto de la entrada de crédito correspondiente.

¿Qué son los débitos y los créditos?

Las palabras «débito» y «crédito» son términos contables que indican si una cantidad se va a ingresar (publicar) como un valor positivo (más) o negativo (menos), ya sea en el lado izquierdo de una cuenta (uno que «debita») o en el lado derecho de una cuenta (uno que «acredita»). Al registrar las transacciones en los registros contables, las entradas de débito se realizan para los gastos y las pérdidas; las entradas de crédito se realizan para los ingresos y las ganancias.

¿Qué es una cuenta?

Una cuenta es un registro de dinero (u otras partidas de valor) en el que los débitos totales deben ser iguales a los créditos totales en todo momento. El término «cuenta» puede referirse ya sea a un individuo o a un grupo de cuentas, dependiendo del contexto en el que se utilice el término.