Contenido

Pasivo actual: Definición

Los pasivos corrientes son aquellos pasivos que o bien se pagarán o bien requerirán el uso de activos corrientes en el plazo de un año (o bien dentro del ciclo operativo, si es más largo), o que deriven en la creación de nuevos pasivos corrientes.

Pasivo actual vs. pasivo a largo plazo

Al preparar un balance, los pasivos se clasifican como actuales o a largo plazo.

Los pasivos corrientes requieren el uso de los recursos existentes que se clasifican como activos corrientes o requieren la creación de nuevos pasivos corrientes.

Los pasivos corrientes incluyen cuentas como Cuentas por pagar, Notas por pagar a corto plazo, vencimientos corrientes de deuda a largo plazo (la parte principal de un pasivo a largo plazo con vencimiento dentro de los próximos 12 meses), Impuestos por pagar y otros pagos acumulados.

Los pasivos a largo plazo son aquellos pasivos que no se van a cumplir en el plazo de un año ni en el ciclo de funcionamiento, si son mayores de un año. Incluidos en esta categoría están las hipotecas por pagar, los bonos por pagar y las obligaciones de arrendamiento.

Como se ha señalado, sin embargo, la parte actual, si la hay, de estos pasivos a largo plazo se clasifica como pasivos corrientes.

Medición y valoración de los pasivos corrientes

Al igual que el activo, los pasivos se miden y registran originalmente según el principio de costo. Es decir, cuando se incurre, el pasivo se mide y se registra al valor de mercado actual del activo o servicio recibido.

Debido a que los pasivos corrientes se pagan en un período de tiempo relativamente corto, se registran en su valor nominal. Esta es la cantidad de dinero en efectivo necesaria para descargar el principal del pasivo.

No se reconoce el hecho de que el valor presente de estos futuros desembolsos de efectivo es menor. El valor presente está relacionado con la idea del valor temporal del dinero.

Esencialmente, el valor temporal del dinero significa que el efectivo recibido o pagado en el futuro vale menos que la misma cantidad de efectivo recibida o pagada en la actualidad. Esto se debe a que el efectivo disponible en la actualidad se puede invertir y así puede crecer a una cantidad futura mayor.

Por lo tanto, el valor del pasivo en el momento en que se incurre es en realidad menor que el efectivo que se requiere pagar en el futuro.

En relación con los pasivos corrientes, la diferencia entre el valor actual y el desembolso de efectivo futuro no es importante debido al corto período de tiempo entre el momento en que se incurre en el pasivo y el momento en que se paga.

Los pasivos corrientes, por lo tanto, se muestran en el importe del futuro pago del principal.

Sin embargo, los conceptos de valor presente se aplican a los pasivos a largo plazo, los pasivos sin interés declarado y los pasivos con un tipo de interés declarado que son sustancialmente diferentes del tipo de mercado para transacciones similares.

Tipos de Pasivo Actual

A menudo, los pasivos se dividen en tres categorías:

- Los que son definitivamente determinables en cantidad

- Cobros para terceros y pasivos condicionados a las operaciones

- Pasivo contingente

Los pasivos que son Definitivamente Determinables

Definitivamente los pasivos corrientes determinables son aquellos pasivos que son conocidos y son de importe definido.

Incluidos en esta categoría están cuentas como Cuentas por pagar, Notas comerciales por pagar, vencimientos actuales de deuda a largo plazo, intereses por pagar y dividendos por pagar.

Los principales problemas contables asociados a estos pasivos son determinar su existencia y asegurar que se registren en el periodo contable adecuado.

Por ejemplo, si el costo de un artículo está incluido en el inventario final pero no se registra una paga y/o compra correspondiente, tanto el costo de los bienes vendidos como las responsabilidades totales se subestimarán.

Otros pasivos definitivamente determinables incluyen pasivos acumulados como intereses, salarios pagaderos e ingresos no ganados.

El reconocimiento de los pasivos acumulados requiere de un ajuste periódico de las entradas. El hecho de no reconocer los pasivos acumulados exagera los ingresos y subestima los pasivos.

Una empresa puede recibir dinero en efectivo antes de realizar algún servicio o proporcionar algunos bienes. Dado que la firma está obligada a realizar el servicio o prestar los bienes, este pago anticipado es una responsabilidad.

Estos pagos anticipados se llaman ingresos no derivados del trabajo e incluyen artículos tales como suscripciones o cuotas recibidas por adelantado, alquiler prepagado y depósitos.

Estos pasivos generalmente se clasifican como corrientes porque los bienes o servicios suelen entregarse o realizarse en el plazo de un año o el ciclo de funcionamiento (si es mayor a un año). Si este no es el caso, deben clasificarse como pasivos no corrientes.

Pasivo que representen las recaudaciones para terceros o estén condicionadas a las operaciones

A menudo, las empresas están obligadas a hacer cobros para terceros, como los sindicatos o las agencias gubernamentales.

Por ejemplo, como sucede en muchos países, los impuestos se aplican a los ciudadanos y/o las empresas, y una empresa puede verse obligada a cobrar impuestos en nombre de la agencia de impuestos.

Incluidos en esta categoría están los impuestos sobre las ventas y los impuestos especiales, los impuestos de la seguridad social, los impuestos de retención y las cuotas sindicales. Otros pasivos, como los impuestos sobre la renta de las empresas federales y estatales, están condicionados o se basan en los resultados de las operaciones de la empresa.

Presentación del balance de pasivos corrientes

El orden en el que se presentan los pasivos corrientes en el balance es a

decisión de gestión.

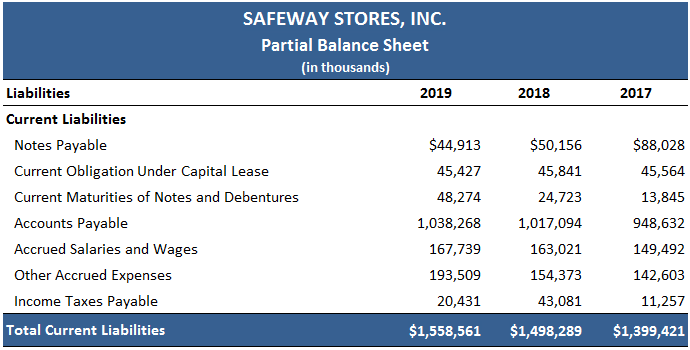

La sección de responsabilidad actual de Safeway Stores Inc. que se muestra a continuación es típica de las que se encuentran en los balances de muchas empresas de EE.

Es decir, los billetes y los préstamos suelen cotizar primero, luego las cuentas por pagar y, finalmente, los pasivos e impuestos acumulados.

Preguntas frecuentes

¿Cuándo se va a incluir un gasto en la cuenta de resultados?

Un gasto irá en la cuenta de resultados cuando se incurra en él. Los gastos se enumeran en orden de su fecha de ocurrencia para asegurar que los gastos no se tergiversen en los registros contables.

¿La depreciación afecta el estado de flujo de caja?

La depreciación afecta a los ingresos netos pero no afecta al flujo de caja porque la depreciación no es un gasto de efectivo real.

¿Cuál es la diferencia entre los ratios de liquidez y los ratios de solvencia?

Los ratios de liquidez miden la capacidad de una empresa para pagar sus pasivos corrientes con sus activos corrientes, mientras que los ratios de solvencia examinan qué tan bien una empresa puede cumplir con todas sus obligaciones, incluyendo tanto la deuda corriente como la deuda a largo plazo. Los dos tipos de ratios se utilizan en conjunto para medir la condición financiera de una empresa.

¿A qué se debe que el activo corriente esté valorado más alto que el pasivo corriente?

Los activos corrientes suelen valer más porque el Flujo de Efectivo esperado de estos activos está disponible para ayudar a pagar los pasivos corrientes. El efectivo, el inventario y las cuentas por cobrar a menudo se incluyen en esta categoría de activos, ya que deberán pagarse dentro de un año.

¿Qué significan los términos «ingreso neto» y «beneficio»?

El ingreso neto, también llamado beneficio neto o beneficio neto, es la cantidad de ingresos reportados después de que todos los gastos se hayan deducido de los ingresos por ventas. El beneficio es otra palabra para este término. El resultado neto se publica en la cuenta de resultados, así como en el estado de flujo de efectivo.