Si te estás acercando a la edad de jubilación, los planes de opción de jubilación diferida pueden ser una herramienta poderosa para que puedas crear riqueza, maximizar potencialmente tus ingresos de jubilación y dejar más dinero a tus seres queridos. Estos planes están diseñados para mantener a los empleados en el trabajo, mantener el valioso capital humano en su lugar y permitir que los empleados dividan sus beneficios de pensión entre su pensión y un pago único inmediato.

Contenido

¿Qué es un plan de opción de jubilación diferida?

Los planes de opción de jubilación diferida son financiados por las contribuciones de nómina de los empleados, los empleadores y, a menudo, con algunos fondos estatales. Esta es una forma de que los empleados que son elegibles para recibir los beneficios de pensión que han ganado a través de años de servicio, pero no pueden o no desean dejar de trabajar y se arriesguen a perder su puesto. Cuando el empleado finalmente se retira, este plan se disuelve y todos los fondos se distribuyen al empleado. Esto le permite al empleado comenzar a recibir el dinero que ha ganado sin esperar hasta su edad normal de jubilación y proporciona una fuente de ingresos para complementar la Seguridad Social.

¿Cómo funcionan los planes de opción de jubilación diferida?

Las DROP funcionan al permitir que el empleado continúe trabajando más allá de su edad de jubilación, pero su salario bruto se compensa con una reducción de los pagos de pensiones. El empleador coloca cantidades de suma global en una cuenta del Plan de Opción de Retiro Diferido, que no están sujetas a impuestos en el momento de la contribución. Cuando el empleado finalmente se retira, puede comenzar a retirar sus fondos de pensiones, así como las ganancias en esas cuentas. Por ejemplo, supongamos que tienes 55 años pero no quieres dejar de trabajar. Si participas en el Plan de Opciones de Retiro Diferido, en lugar de recibir la totalidad de tu pensión a los 65 años, tu ingreso actual se reduce en una cantidad igual a la que se habría pagado como pensión. El saldo restante pasa a formar parte de tu cuenta del Plan de Opción de Retiro Diferido. Cuando finalmente te retires, ahora tienes el Plan de Opciones de Retiro Diferido, así como tu pensión como fuente de ingresos.

¿Quién es elegible para participar en DROP?

Debido a la naturaleza única de los Planes de Opciones de Retiro Diferido, solo están disponibles en ciertos sectores. Los oficiales encargados de hacer cumplir la ley, los bomberos, los maestros y otros empleados municipales pueden ser elegibles. Los empleados de organizaciones privadas no son elegibles para este plan debido a la falta de fondos del empleador. Sin embargo, la DROP se está volviendo más común en las organizaciones gubernamentales estatales y locales, y los beneficios del plan se extienden a los empleados de las escuelas públicas. Debes tener en cuenta que estos planes son voluntarios, por lo que debes consultar con tu empleador antes de comprometerse con este plan.

Calculando tus beneficios de DROP

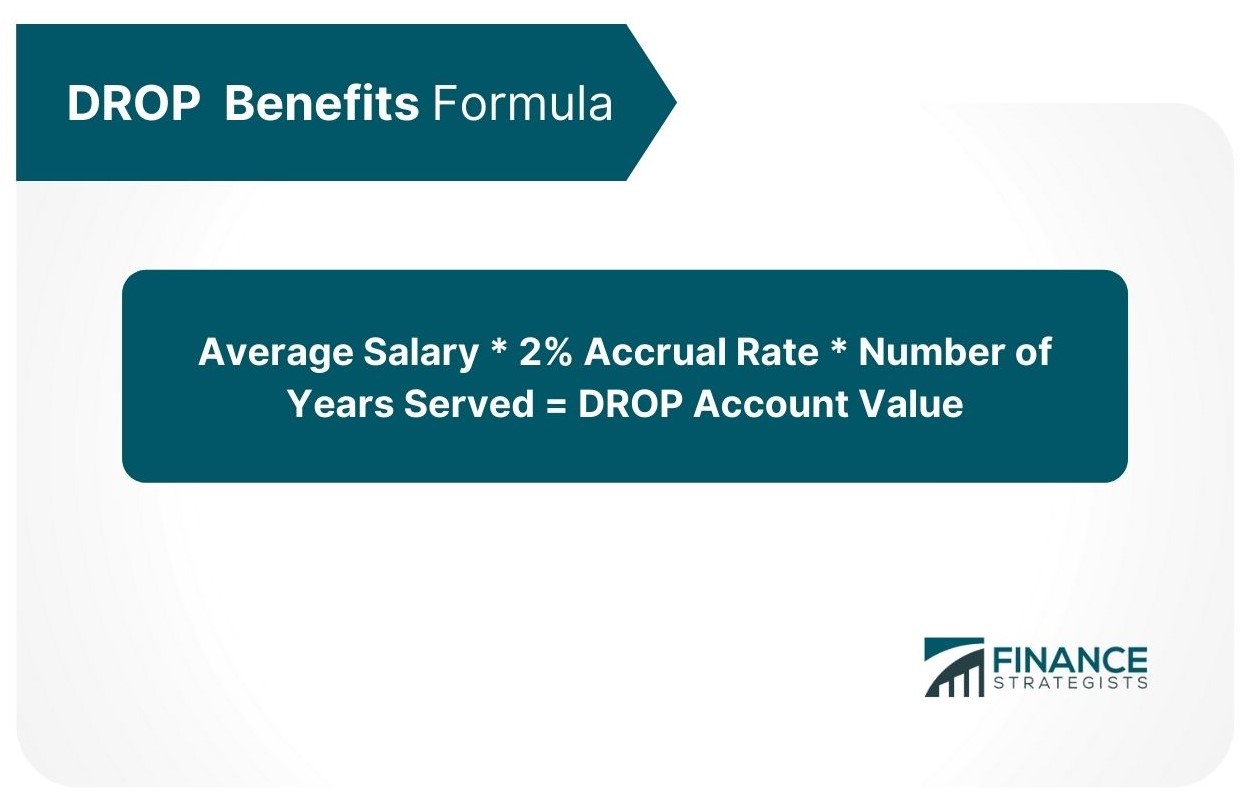

Para los empleados que tienen 55 años de edad en el momento de la inscripción en el plan de jubilación, tu Período de Retiro Diferido es de cinco años o hasta que cumplas los 60 años, lo que ocurra primero. Para calcular tus beneficios de DROP, determina cuánto dinero se aportará al plan cada año, multiplica tu salario promedio por una tasa de acumulación del 2%. Luego multiplica eso por los años que has trabajado. Esto se puede calcular usando esta fórmula: Por ejemplo, supongamos que un empleado ha trabajado para la misma organización durante quince años. $100,000 Salario Promedio 2% Tasa de Acumulación 15 Años de Servicio $30,000 Valor de Cuenta del Plan de Opción de Retiro Diferido Ten en cuenta que el Valor de Cuenta DROP depende de múltiples factores:

Por ejemplo, supongamos que un empleado ha trabajado para la misma organización durante quince años. $100,000 Salario Promedio 2% Tasa de Acumulación 15 Años de Servicio $30,000 Valor de Cuenta del Plan de Opción de Retiro Diferido Ten en cuenta que el Valor de Cuenta DROP depende de múltiples factores:

Edad

La edad del participante juega un papel importante en la determinación del beneficio de su plan. Recuerda que los Planes de Opciones de Retiro Diferido, como su nombre lo indica, solo están disponibles para los empleados que tengan pensado jubilarse en algún momento. Cuanto más viejos sean, más probabilidades hay de que un empleado se retire durante un período de tiempo determinado.

Rango/Posición del empleado

Los cálculos también tienen en cuenta el rango del participante. Por ejemplo, si eres un oficial de policía, recibes más compensación del plan que alguien con un rango más bajo o que no está certificado como un respondedor de emergencia. Además, DROP premia a los empleados de más edad por su experiencia y antigedad.

Indemnización del empleado

Otro factor es la tasa de pago del empleado. Si estás dibujando un salario normal, el beneficio de tu plan será diferente de alguien que dibuje salarios por hora.

Aportaciones del plan

Otro factor a tener en cuenta es el número de aportaciones que hace tu empleador o estado. Si bien estos planes no están destinados a ser grandes fuentes de ingresos, deben actuar como un buen suplemento para otros planes de jubilación. Sin embargo, si tu plan se financia con enormes cantidades durante tus primeros años de empleo, esto podría proporcionar un impulso considerable en los ingresos en el futuro.

Número de años servidos

Por último, los planes de opción de jubilación diferida tienen un período de espera antes de que se conviertan en efectivos para el empleado. Después de haber estado con tu empleador por un número determinado de años, las contribuciones del plan comienzan a realizarse en tu nombre. Una vez que se ha recibido una compensación suficiente de las contribuciones, eres elegible para recibir distribuciones.

¿Cuánto tiempo puedo participar en DROP?

Si bien el plan puede variar de un estado a otro, todos comparten una característica importante: una vez que un empleado comienza a obtener ingresos de su cuenta del plan, no se puede detener. Esta es la razón por la que los Planes de Opciones de Retiro Diferido solo deben usarse como complemento de otros planes de retiro y no como la principal fuente de ingresos. Aproximadamente la mitad de los estados permiten que este plan dure hasta 10 años. Esto, por supuesto, puede variar según la jurisdicción según las pautas y regulaciones locales.

Reflexiones finales

En general, los planes de opción de jubilación diferida son una buena ventaja para tener como empleado. Viene con cierto riesgo, sobre todo por la falta de pautas de terminación en el plan. Pero para aquellos que esperan jubilarse en algún momento de sus vidas, los Planes de Opciones de Retiro Diferido pueden ser una excelente manera de aumentar tus ingresos de jubilación y darte algunos años adicionales para relajarte.

¿Qué son los planes de opción de jubilación diferida?

Los planes DROP son planes de retiro que permiten a los empleados continuar trabajando mientras aún reciben su salario regular. Estos planes de retiro fueron creados para que un empleado pudiera recibir un salario pequeño y suplementario cada mes durante el resto de su carrera. Pero una vez que se retiran, los beneficios del plan están disponibles para ellos.

Cómo funcionan los planes de opción de jubilación diferida

Los planes DROP funcionan al permitir que los empleados continúen dibujando sus cheques de pago regulares durante la jubilación. Esto se logra a través de las aportaciones realizadas en nombre del empleado a lo largo de su carrera. Sin embargo, una vez que se retiran, todos esos fondos acumulados están disponibles para su retiro y distribución.

¿Quién es elegible para participar en DROP?

El Plan de Opciones para la Jubilación Diferida solo está disponible para los empleados que estén planeando jubilarse en algún momento. Una vez que llegan a un cierto número de años con su empleador, estos planes están disponibles para que ellos participen.

¿Cuánto tiempo puedo participar en DROP?

Dependiendo de la jurisdicción donde trabajes, tu Plan de Opciones para la Jubilación Diferida tendrá un límite de tiempo. Esto está pensado para que los empleados no sigan dibujando su salario mientras trabajan para otro empleador.

¿Por qué debería elegir los planes de opción de jubilación diferida?

Los planes DROP son una excelente manera de garantizar los ingresos durante la jubilación. También te dará la oportunidad de invertir y considerar otras áreas de tu vida mientras sigues recibiendo alguna compensación imponible de forma mensual.