Contenido

Problema 1

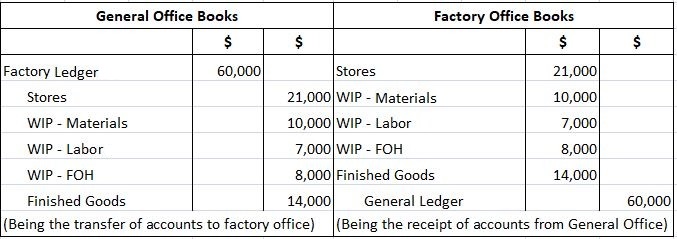

El primer problema de este conjunto de tres se centra en la apertura de un libro mayor de fábrica.

El siguiente balance apareció en los libros de Marry & Company el 31 de diciembre de 2018.

| Efectivo | $39,000 |

| Cuentas por cobrar | 15,000 |

| Tiendas | 21.000 |

| Trabajos en proceso Materiales | 10.000 |

| Trabajo en proceso Trabajo | 7.000 |

| Trabajo en proceso Fábrica Terminal | 8.000 |

| Bienes terminados | 14.000 |

| Maquinaria y Equipos | 1.36.000 |

| Terreno & Edificio | 240.000 |

| Acciones de capital | $250,000 |

| Ganancias retenidas | 40.000 |

| Hipoteca | 200,000 |

| $490,000 | $490,000 |

Debido a las dificultades y otros problemas experimentados por el contador en el año anterior, la dirección de la empresa quiere crear un libro mayor de fábrica a principios de año (es decir, inmediatamente después de que los libros se hayan cerrado durante el año anterior).

Requerido: Pasar las entradas del diario necesarias, tanto en el libro mayor general como en el libro mayor de fábrica.

Solución

Problema 2

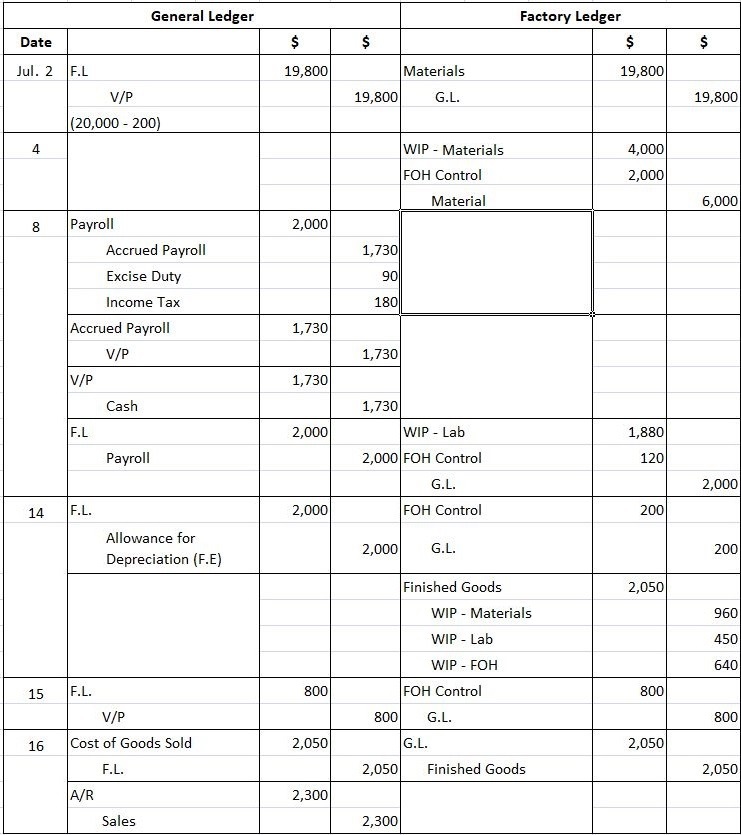

La Corporación AMH utiliza un libro mayor general y un libro mayor de fábrica. En julio se realizaron las siguientes transacciones:

2 de julio: Compra de materias primas para la fábrica por 20.000 dólares. Términos 1/10, n/30.

4 de julio: Se llenaron del almacén pedidos de 4.000 dólares de materiales directos y 2.000 dólares de materiales indirectos.

8 de julio: La nómina de la fábrica de $2,000 para la semana se compensó en la oficina del hogar, con $1,730 en efectivo enviado a la fábrica. El impuesto especial era de 90 dólares y los impuestos sobre la renta eran de 180 dólares (mil 880 dólares de mano de obra directa y 120 dólares de reparaciones en fábrica).

14 de julio: Se registró una depreciación de 200 dólares para el equipo de fábrica (las cuentas de activos se mantienen en los libros de la oficina general).

14 de julio: Se completó un trabajo en la fábrica con $ 960 de mano de obra directa y $ 450 de materiales previamente cargados al trabajo. El FOH se aplica al 66% del trabajo directo.

15 de julio: Los gastos generales de la fábrica varios que ascendían a 800 dólares fueron avalados y pagados por la oficina central.

16 de julio: El trabajo terminado fue enviado a la compañía ABC siguiendo instrucciones de la oficina central. Al cliente le cobraron 2.300 dólares.

Obligatorio: Pasar las entradas generales en los libros de fábrica y los libros de oficina generales.

Solución

Problema 3

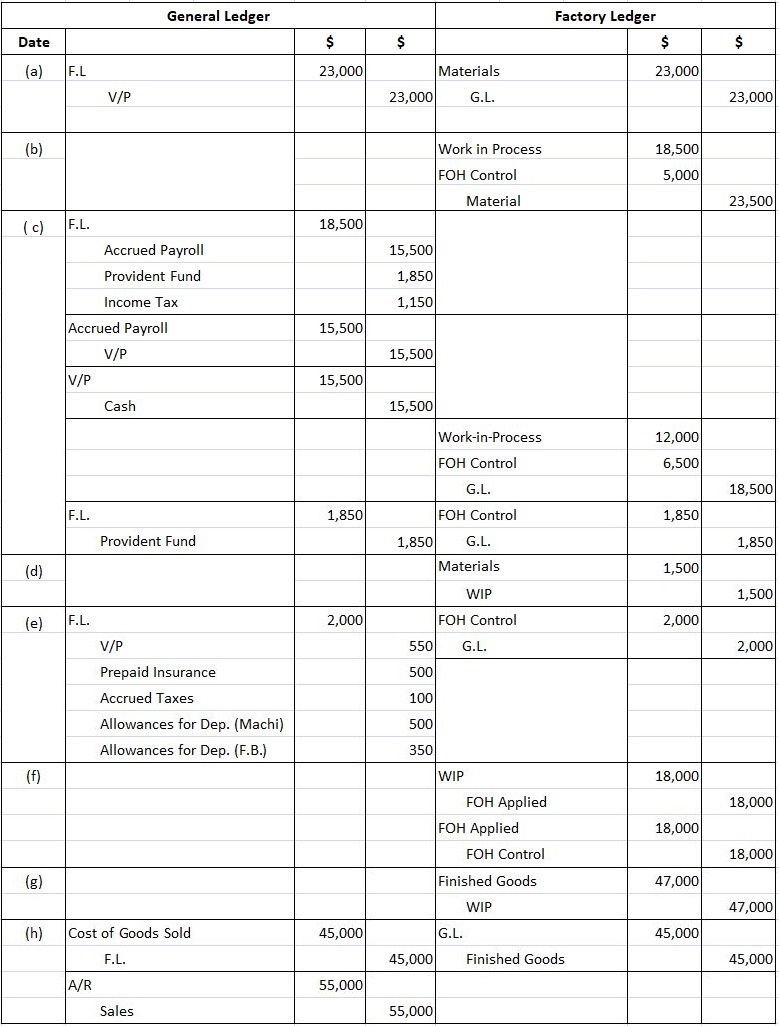

Las siguientes transacciones fueron registradas por Nissan Corporation, que mantiene tanto un libro mayor de fábrica como un libro mayor general.

(a) Tiendas compradas y recibidas en la fábrica $23.000.

b) Las solicitudes recibidas y los materiales/suministros emitidos de la siguiente manera: la fábrica 23.000 dólares.

-

- Materiales directos: $18,500

- Suministros de fabricación: $5,000

(c) Pagado la nómina de la fábrica para la semana de la siguiente manera:

-

- Trabajo directo: $12,000

- Trabajo indirecto: $6,500

Nota: Deduce un 10% de la nómina para fondo de previsión y $1,150 para impuesto sobre la renta. En la fábrica se mantiene una libreta de nómina de fábrica. Al final de cada semana, la nómina de la fábrica se reporta y se paga por la oficina general.

La única entrada de nómina en los libros de la fábrica es una distribución de la nómina a las cuentas apropiadas. La empresa aporta también el 10% de la nómina de su lado para el fondo provisorio.

d) Materiales directos devueltos al almacén.

e) Un bono de transferencia de la oficina general en el que consten los siguientes gastos a registrar.

Seguro de Construcción y Equipamiento de Fábrica (Cuenta Prepagada en Libros Generales): 500

Impuestos sobre el Edificio de Fábrica: 100

Calor, luz y potencia: 550

Depreciación de Maquinaria: 500

Depreciación del Edificio de Fábrica: 350

(f) Los gastos generales de fabricación se aplican a la producción a una tasa del 150% del costo laboral directo.

g) Trabajos realizados durante la semana: 47.000 dólares

(h) Los bienes que cuestan 45.000 dólares se vendieron por 55.000 dólares

Requerido: Preparar las entradas del diario para registrar las transacciones anteriores en los libros de oficina general y los libros de fábrica. Utiliza un solo trabajo en proceso.

Solución

Preguntas frecuentes

¿Para qué sirve un libro mayor de fábrica?

El libro mayor de fábrica se utiliza para registrar las transacciones relacionadas con los bienes que se han fabricado o alterado, o los servicios que se han prestado. Esto incluye el registro de la compra de materias primas, la fabricación de los productos terminados y los impuestos especiales sobre los productos manufacturados.

¿Qué es un libro mayor general?

Un libro mayor general se utiliza para registrar todas las actividades financieras dentro de una organización. Las cuentas del Libro Mayor se pueden subdividir en muchas subpartidas, las más notables de las cuales son en efectivo, Cuentas por cobrar y pagaderos.

¿Qué se debe debitar?

La cuenta de activo para la compra de materia prima debe cargarse en el momento de la compra.

¿Qué se debe acreditar?

La cuenta de activos de los bienes terminados debe acreditarse cuando se vende.

¿Para qué sirve un bono de transferencia?

Un bono de transferencia es un documento que se utiliza para hacer un seguimiento de los gastos de un libro mayor a otro. Este tipo de bono también se puede conocer como un «voucher diario» porque actúa como una entrada en el diario.