Una provisión para la cuenta de depreciación es una mejora respecto al tratamiento contable de la depreciación. Esta cuenta se utiliza para acumular la depreciación que se proporciona frente a un activo fijo.

Contenido

Entradas en la Provisión para Cuenta de Depreciación

Si se utiliza una cuenta de provisión por depreciación, las anotaciones contables se realizan de la siguiente manera:

Entrada 1

Se abre una cuenta de provisión por depreciación por cada cuenta de activo fijo. Por ejemplo, para una cuenta de vehículos de motor, también se abrirá una «disposición de depreciación en la cuenta de vehículos de motor».

De igual manera, para la planta y la maquinaria, habrá una “cuenta de planta y maquinaria” y también una “disposición para la depreciación en la cuenta de planta y maquinaria”.

Entrada 2

Al final de cada ejercicio, debita la cuenta de gastos de depreciación y acredita la provisión de depreciación (en la cuenta de activo fijo relevante) con el monto de la depreciación calculado para el año.

Debitar la cuenta de gastos de depreciación

Acreditar la provisión por depreciación sobre el activo fijo relevante

Entrada 3

La cuenta de saldo en gastos de depreciación se transfiere a la cuenta de resultados al final del año.

Entrada 4

El saldo de la cuenta de provisión por depreciación se traslada al año siguiente.

Hay que tener en cuenta que la provisión sobre la cuenta de depreciación no es una cuenta nominal, es una parte de la cuenta del activo. También ten en cuenta que siempre mostrará un saldo de crédito que aumentará cada año.

En un momento dado, el saldo de una cuenta de provisión por depreciación representa la depreciación acumulada total que se ha proporcionado contra un activo particular.

Entrada 5

Ninguna entrada relacionada con la depreciación se hace en una cuenta de activo fijo. Esta cuenta seguirá mostrando un débito igual al coste del activo fijo en cuestión.

Las únicas entradas que se harán en la cuenta de activo fijo serán con respecto a las compras o ventas frescas del activo en cuestión.

Entrada 6

La fórmula para el valor contable de un activo fijo es la siguiente:

Valor contable Costo (por cuenta de activo fijo) – Depreciación acumulada (por provisión por cuenta de depreciación)

Entrada 7

Aunque una cuenta de depreciación es suficiente para acomodar el gasto de depreciación en todos los activos fijos para el año, se debe mantener una provisión separada para la cuenta de depreciación para cada cuenta de activos fijos.

Entrada 8

Si un activo fijo se registra utilizando el enfoque de la revalorización para calcular la depreciación, generalmente no es necesario (o beneficioso) mantener una cuenta de provisión por depreciación separada para ello.

Para dichos activos, el tratamiento que se muestra en el método de revalorización es suficiente (es decir, la depreciación puede acreditarse directamente a la cuenta del activo fijo).

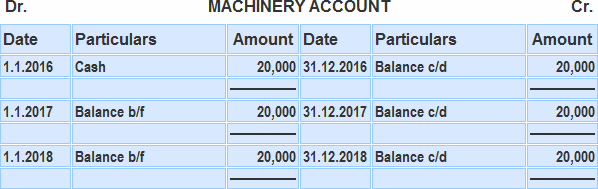

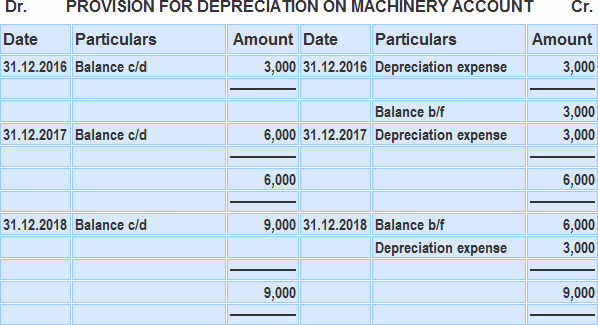

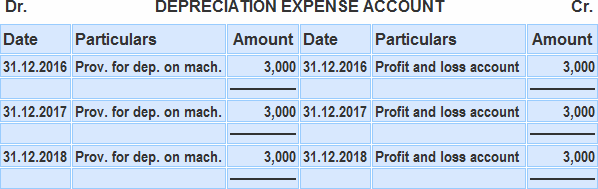

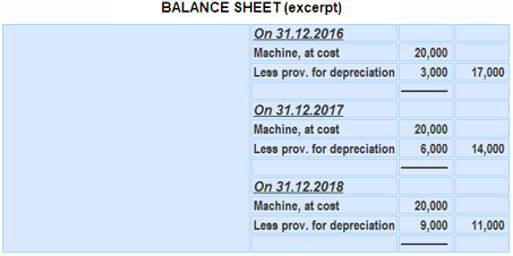

Ejemplo

La compañía PQR compró una máquina por 20.000 dólares el 1 de enero de 2005. La compañía utiliza el método de amortización a plazo fijo y estima que la máquina tendrá una vida útil de 6 años, quedando un valor de chatarra de 2.000 dólares.

Obligatorio: Muestra las cuentas de contabilidad relevantes para los años 2016, 2017 y 2018.

Solución

Paso 1: Calcular la depreciación para cada año

Depreciación por año (Coste – Valor de la chatarra)/Vida útil del activo

($20.000 – 2.000 dólares)/6

$3,000

El cargo de depreciación por cada uno de los seis años de vida útil de la máquina es de 3.000 dólares.

Paso 2: Preparación de las cuentas del libro mayor

Ventajas de usar una provisión separada para la cuenta de depreciación

Mantener una cuenta de provisión por depreciación separada para cada activo fijo ofrece las siguientes ventajas:

1. Como no se hace ninguna entrada en la cuenta de activo fijo, sigue mostrando el coste histórico del activo.

El coste histórico de un activo fijo es necesario por una serie de razones, como por ejemplo calcular la depreciación utilizando el método de la cuota fija (también conocido como el método de la línea recta) o el pago de tasas e impuestos.

Si la depreciación se acredita directamente a la cuenta del activo fijo, puede ser difícil determinar el costo histórico del activo después de unos años.

2. Una provisión por separado para la cuenta de depreciación asegura que la depreciación acumulada total siempre se conoce para cada activo fijo.

Esto ayuda a determinar el valor contable del activo fijo. También proporciona una idea sobre la antigedad de los activos fijos que se mantienen.

Por lo tanto, si el costo total del activo fijo es, por ejemplo, de 4.000 dólares y la provisión total para la depreciación se sitúa en 3.200 dólares, se puede ver que el activo fijo está acercándose a su vida útil.

Significativamente, conocer solo el valor contable de $800 ($4,000 – $3,200) no puede proporcionar este nivel de conocimiento.

3. Cuando se revaloriza un activo fijo (por el motivo que sea), siempre es útil conocer tanto el coste original como la depreciación acumulada de cada activo fijo.

El mantenimiento de una cuenta de provisión por depreciación separada también hace que esto sea posible.

Ejercicios

- Preguntas de opción múltiple

- Completa el cuestionario de espacios en blanco

- Pregunta corta con respuestas

Preguntas frecuentes

¿Cuál es la provisión para una cuenta de depreciación?

Una provisión para la cuenta de depreciación es una mejora respecto al tratamiento contable de la depreciación. Esta cuenta se utiliza para acumular la depreciación que se proporciona frente a un activo fijo.

¿Cuáles son las ventajas de utilizar una provisión separada para las cuentas de depreciación?

Primero, como no se hace ninguna entrada en la cuenta del activo fijo, sigue mostrando el coste histórico del activo. Una provisión separada para las cuentas de Depreciación asegura que la Depreciación acumulada total siempre se conoce para cada activo fijo. Por último, cuando se revaloriza un activo fijo (por el motivo que sea), siempre es útil conocer tanto el coste original como la depreciación acumulada de cada activo fijo.

¿Cómo tratas la provisión por depreciación?

Debes disminuir el valor de un activo por el monto de la depreciación e incrementar el saldo de la depreciación acumulada. La diferencia entre la disminución y la depreciación acumulada se transfiere a la cuenta de resultados.

¿Para qué necesitamos una provisión para la depreciación?

La provisión para la depreciación es necesaria en un negocio para determinar el beneficio y la pérdida real. Las siguientes son algunas de las razones por las que: 1) Dado que la depreciación de un activo constituye una disminución de su valor, los beneficios deben ajustarse para permitir la depreciación sufrida durante el periodo. 2) El hecho de no incluir provisiones por depreciación puede dar como resultado que el precio de venta incluya una ganancia artificialmente alta para el negocio.

¿La provisión para la depreciación es una provisión a largo plazo?

Una provisión de depreciación permite a una empresa dar cuenta de la disminución gradual en el valor de sus activos fijos en el tiempo, lo que permite que los estados financieros de la empresa reflejen con precisión el valor actual de sus inversiones en esos activos.