Contenido

¿Qué es el puntaje de crédito?

Un puntaje de crédito es una escala numérica que va de 300 a 850 que refleja la confiabilidad de un prestatario. Se basa en el historial de crédito de una persona, incluido el número de cuentas abiertas, las cantidades totales adeudadas y el historial de pagos. Los prestamistas miran esto para determinar si alguien pagará los préstamos a tiempo.

Un puntaje de crédito alto significa que eres un prestatario de bajo riesgo, lo que puede llevar a mejores tasas de interés en los préstamos y las tarjetas de crédito. Un puntaje de crédito bajo podría significar que pagarás tasas de interés más altas, o puede que no te aprueben para un préstamo o tarjeta de crédito en absoluto.

Comprender qué es un puntaje de crédito, cómo se calcula y qué puedes hacer para mejorarlo, es crucial para mantener un buen historial de crédito.

¿Cómo se calcula el puntaje de crédito?

Tu puntaje de crédito se calcula utilizando la información de tu informe de crédito. Esta información luego se conecta a una fórmula matemática que evalúa varios factores, como tu historial de pago, la cantidad de deuda que tienes, la duración de tu historial de crédito y más.

En base a esta información, la fórmula te asigna una puntuación numérica entre 300 y 850. Cuanto mayor sea tu puntuación, mejor se considera que es tu crédito.

Puntuación FICO

Hay varios modelos de puntaje de crédito diferentes en uso en la actualidad, pero el más popular es el puntaje FICO. Este modelo de puntuación es utilizado por la gran mayoría de los prestamistas en los Estados Unidos.

![]()

Historial de pago (35%)

Las cuentas que tienen un historial de pago positivo son las preferidas por los bancos. Los informes muestran cualquier retraso o falta de pago, así como las acciones de quiebra o cobro, según cada línea de crédito.

Cantidades debidas (30%)

Tener una gran cantidad de deuda no necesariamente indica una baja calificación crediticia. En cambio, FICO tiene en cuenta la proporción de deuda pendiente respecto al volumen total de crédito.

Por ejemplo, alguien que debe $10,000 pero tiene todas sus líneas de crédito completamente extendidas y todos los préstamos en su máximo tendría una puntuación más baja que alguien que debe los mismos $10,000 pero solo ha utilizado la mitad de sus líneas de crédito y saldos de préstamos.

Duración del historial crediticio (15%)

Los prestamistas también querrán saber cuánto tiempo llevas utilizando el crédito. Por lo general, un historial de crédito más largo es mejor que uno más corto porque muestra que tienes un historial de préstamos responsables.

Mix de crédito (10%)

Esto se refiere a los diferentes tipos de crédito que tienes, como el crédito renovable (por ejemplo, tarjetas de crédito) y los préstamos a plazos (por ejemplo, los préstamos para automóviles). Tener una mezcla de diferentes tipos de crédito puede mejorar tu puntaje FICO. No es obligatorio tener todos los tipos de crédito pero tener una variedad demuestra que puedes gestionar responsablemente diferentes obligaciones que vienen con cada tipo.

Nuevo Crédito (10%)

La apertura de nuevas líneas de crédito puede verse como un signo de inestabilidad financiera. Los prestamistas querrán saber si has estado abriendo nuevas líneas de crédito con frecuencia.

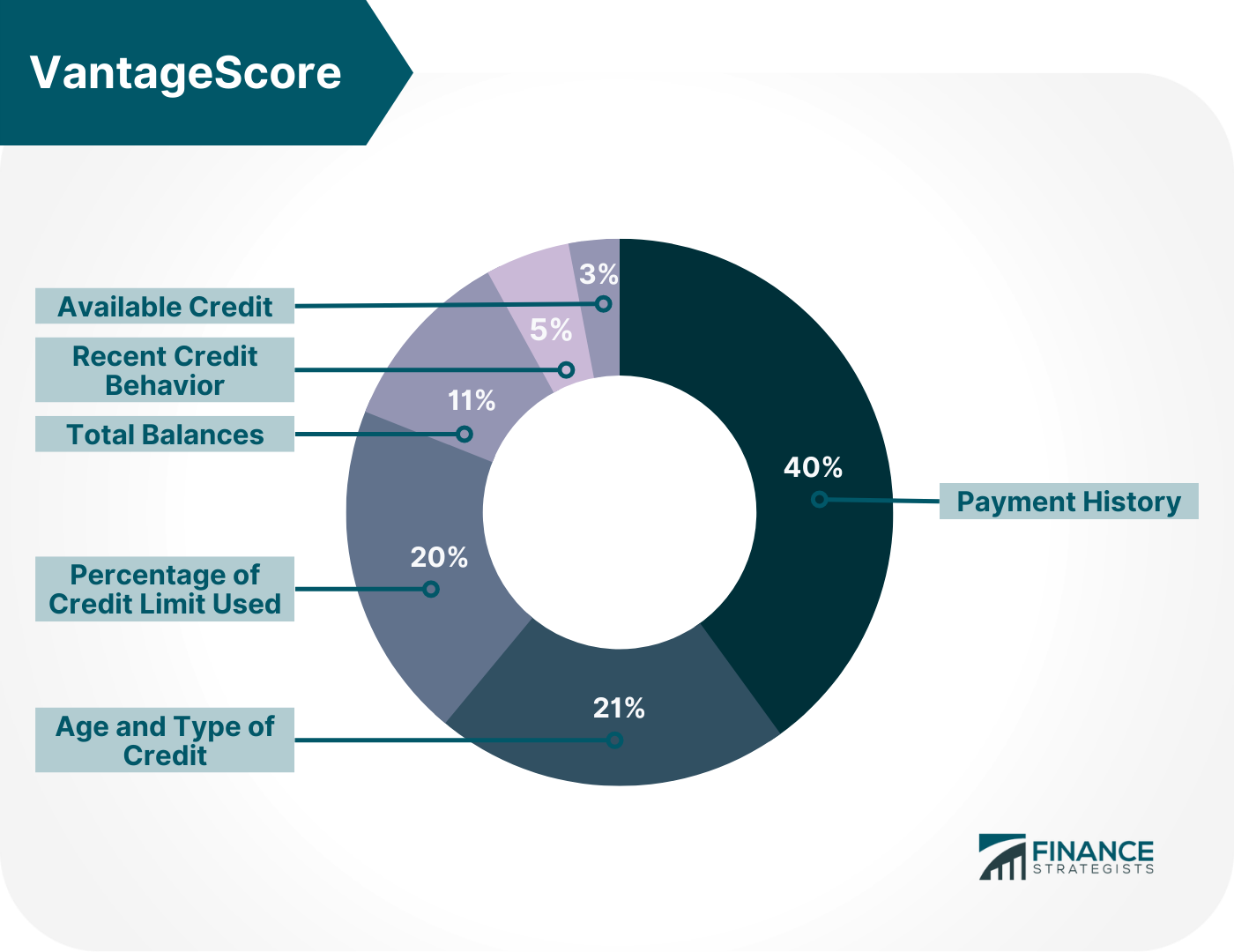

VantageScore

Si bien hay muchos algoritmos de puntuación de crédito diferentes disponibles, VantageScore es el más popular fuera de FICO.

Varios factores diferentes intervienen en el cálculo de tu VantageScore. Estos incluyen:

Historial de pago (40%)

Esto incluye los pagos a tiempo, los pagos atrasados, las cobranzas, las quiebras y las ejecuciones hipotecarias.

Edad y tipo de crédito (21%)

Esta es la variedad de tipos de cuentas de crédito que tienes, como tarjetas de crédito, hipotecas y préstamos para automóviles. Una mezcla diversificada de cuentas de crédito generalmente se considera más positiva que tener un solo tipo de cuenta.

Porcentaje del límite de crédito utilizado (20%)

Esta es la cantidad de deuda que tienes en comparación con la cantidad de crédito disponible para ti. Un alto índice de utilización de crédito puede indicar que estás sobreextendido y puede tener más probabilidades de incumplir tus deudas.

Saldos Totales (11%)

Este es el saldo pendiente en cada una de tus cuentas de crédito.

Comportamiento crediticio reciente (5%)

Esto incluye nuevas cuentas de crédito, consultas e información despectiva, como pagos atrasados.

Crédito disponible (3%)

Para el propósito de VantageScore, el límite de crédito de un consumidor se considera menos significativo. Dicho esto, esta variable supone el 3% del cálculo. Si no tienes muchas deudas en tu informe de crédito, considera solicitar límites de crédito más altos en las tarjetas actuales u obtener una tarjeta de crédito asegurada.

Historial de los puntajes de crédito

1800 – Las primeras formas de informes de crédito surgieron en los Estados Unidos, cuando los prestamistas comerciales los utilizaron para evaluar el riesgo involucrado en los préstamos a varios posibles clientes comerciales.

A mediados del siglo XIX – R.G. Dun & Co y Bradstreet Company se convirtieron en dos de las principales agencias de informes de crédito. Ambas organizaciones utilizaron puntuaciones alfanuméricas para evaluar el riesgo comercial para los solicitantes de crédito, pero muchos críticos les acusaron de ser discriminatorios hacia ciertos datos demográficos.

1970 – La Ley de Informes de Crédito Justos (FCRA) se puso en vigor en respuesta a las quejas de los consumidores sobre juicios de crédito subjetivos, injustos e inconsistentes.

1974 – La Ley de Igualdad de Oportunidades de Crédito (ECOA) fue aprobada, prohibiendo a los prestamistas discriminar a los solicitantes de crédito en función de factores irrelevantes como su capacidad de pago.

1989 – The Fair Isaac Corporation (ahora FICO) crea la primera puntuación de crédito, que se basa en la información de los informes de crédito de los consumidores. Este fue un gran avance en la puntuación de crédito, ya que se centra en la capacidad de un individuo para pagar un préstamo en lugar de en factores subjetivos que instigaron la discriminación en el pasado.

2006 – VantageScore fue creado por las tres principales agencias de crédito (Equifax, Experian y TransUnion) como alternativa a la puntuación FICO. Aunque no se utiliza tan ampliamente como el puntaje FICO, sigue siendo utilizado por un número significativo de prestamistas.

Puntuaciones de crédito vs informes de crédito

El puntaje de crédito es una representación numérica de la solvencia crediticia de un prestatario, mientras que el informe de crédito es un historial detallado de las cuentas de crédito y la actividad de un prestatario.

Tu informe de crédito incluye información como:

- Información personal – Esto incluye tu nombre, dirección, número de Seguro Social y fecha de nacimiento.

- Historial de crédito – Este es un registro de tus cuentas de crédito, incluyendo la fecha en que se abrió cada cuenta, tu límite de crédito o monto del préstamo, y tu historial de pago.

- Registros públicos: esto incluye quiebras, ejecuciones hipotecarias y gravámenes fiscales.

- Consultas – Este es un registro de quién ha accedido a tu informe de crédito.

Tu puntuación de crédito se calcula utilizando la información de tu informe de crédito. Sin embargo, no toda la información de tu informe se utiliza para calcular tu puntuación. Por ejemplo, las consultas no están incluidas en tu Puntuación FICO, pero sí en tu informe de crédito.

Cómo verificar tu puntaje de crédito

Puedes obtener tu puntaje de crédito de una serie de fuentes, incluidas las compañías de tarjetas de crédito, los bancos y los sitios web de finanzas personales. Muchas de estas fuentes ofrecen puntajes de crédito gratis, como Credit Karma, Credit Sesame y Credit.com.

También puedes obtener tu puntaje de crédito directamente de las tres principales agencias de crédito: Experian, Equifax y TransUnion.

Cómo verificar tu informe de crédito

Es imprescindible revisar tu informe de crédito regularmente para asegurar que sea exacto.

Puedes obtener una copia gratis de tu informe de crédito de cada una de las tres agencias de crédito principales una vez al año en AnnualCreditReport.com.

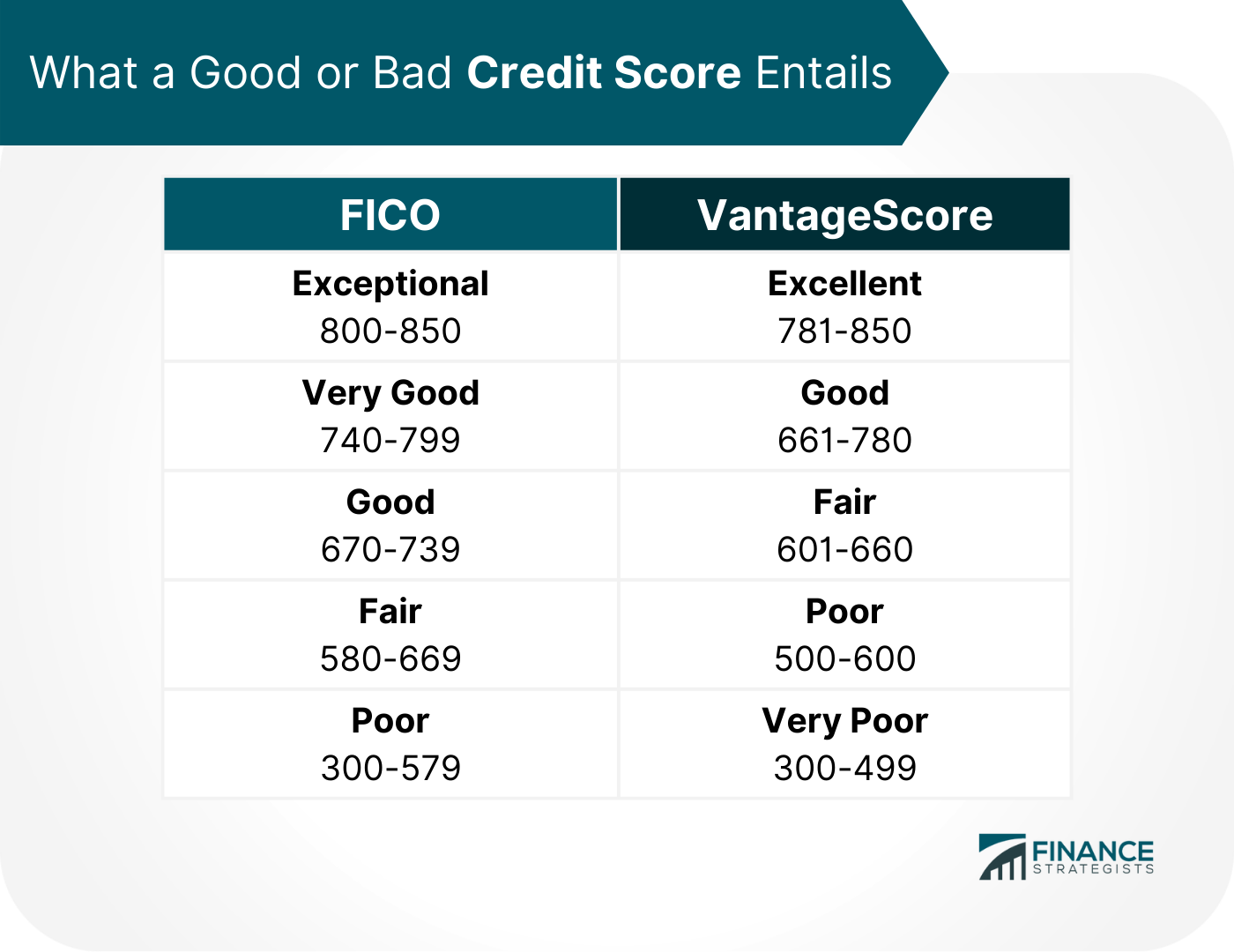

Lo que un buen o mal puntaje de crédito envuelve

Aparte de la ventaja obvia de poder obtener financiación para una compra grande, tener un buen puntaje de crédito puede ayudarte en una variedad de formas.

Las personas con mejores puntajes de crédito pagan menos por el seguro de auto en muchos estados. Además, algunos propietarios comprueban los historiales de crédito de los posibles inquilinos.

Un buen crédito no es necesario para conseguir un préstamo hipotecario, un préstamo de tarjeta de crédito o un préstamo de negocio individual. Sin embargo, ya que los puntajes de crédito estiman el riesgo de que no le pagues el préstamo, los prestamistas favorecerán una puntuación más alta con más alternativas y tasas de interés más bajas.

Si tienes un mal puntaje de crédito, es posible que tengas dificultades para calificar para préstamos o líneas de crédito. También es posible que se te cobren tasas de interés más altas.

Cómo mejorar los puntajes de crédito

Paga las facturas a tiempo.

El historial de pago es el factor más pesado en la puntuación de crédito por lo que, no debería sorprender que pagar las facturas a tiempo sea una de las cosas más importantes que puedes hacer para mejorar tu puntuación de crédito.

Haz que la línea de crédito aumente.

Es importante aumentar tu línea de crédito para que tu ratio de utilización de crédito sea bajo dado que tus hábitos de gasto se mantienen igual. Incluso con una línea de crédito aumentada, un aumento drástico en tus gastos aún perjudicará tu puntaje de crédito.

Puedes pedir a la compañía de tu tarjeta de crédito que aumente tu línea de crédito. Es posible que lo hagan si tienes un buen historial de pagos con ellos.

No maximice los límites de crédito.

El ratio de utilización del crédito es uno de los factores más importantes en la puntuación de crédito. Un límite de crédito máximo significa un alto índice de utilización de crédito, que puede tener un impacto negativo en tu puntaje de crédito.

Ponte al día con las cuentas vencidas.

Si tienes alguna cuenta vencida, es importante que te pongas al día con ellos lo antes posible. Esto ayudará a mejorar tu puntuación en el historial de pagos que pesa más entre los factores en la puntuación de crédito.

Revisa el informe de crédito para ver si hay errores.

Es posible que haya errores en tu informe de crédito que estén afectando negativamente tu puntaje de crédito. Puedes revisar tu informe de crédito de forma gratuita a través de AnnualCreditReport.com.

Si encuentras algún error, puedes disputarlos con la agencia de informes de crédito. También puedes encontrar información sobre disputas en los sitios web de la FTC y el CFPB.

Hazte usuario autorizado.

Para convertirte en un usuario autorizado, deberás tener un amigo o familiar que te agregue a su cuenta de tarjeta de crédito. Esto puede ayudarte a mejorar tu puntuación siempre y cuando la cuenta esté en buen estado.

La línea de fondo

Tu puntaje de crédito es un factor clave en tu vida financiera. Se utiliza para determinar si eres elegible para los préstamos y las líneas de crédito, y también puede afectar a los tipos de interés que se te ofrecen.

Revisar tu puntaje de crédito regularmente y tomar medidas para mejorarlo puede ayudarte a ahorrar dinero y a que sea más fácil calificar para los productos de crédito que necesitas.

¿Qué es un buen puntaje de crédito?

Un buen puntaje de crédito generalmente se considera que es una puntuación de 740 o más. Este es el nivel en el que es probable que califiques para los mejores tipos de interés en los préstamos.

¿Qué es el ratio de utilización del crédito?

El ratio de utilización del crédito es el porcentaje de tu crédito disponible que estás utilizando. Por ejemplo, si tienes un límite de crédito de $ 1,000 y estás usando $ 500, tu tasa de utilización de crédito sería del 50%.

¿Cuáles son los requisitos para aumentar la línea de crédito?

Los requisitos para aumentar tu línea de crédito varían de prestamista a prestamista. En general, necesitarás tener un buen historial de pagos y un bajo ratio de utilización crediticia. También es posible que tengas que proporcionar documentación adicional, como comprobante de ingresos o activos.

¿Con qué frecuencia debo revisar mi informe de crédito?

Debes revisar tu informe de crédito al menos una vez al año para asegurarte de que no haya errores. Puedes obtener una copia gratis de tu informe en cada una de las tres agencias de crédito principales: Equifax, Experian y TransUnion.

¿Cómo está protegida mi privacidad cuando reviso mi informe de crédito?

Las agencias de informes de crédito están obligadas por ley a proteger tu información personal. Utilizan una variedad de medidas de seguridad, como el cifrado y la seguridad física, para proteger tus datos.

Enlaces Externos

- https://www.credit.com/

- https://www.creditsesame.com/

- https://www.transunion.com/hp202112A?adobe_mc_sdid=SDID%3D71D66B171B2C1422-7D1B6CF550534DDA%7CMCORGID%3D3A066B726012F1BD0A495E71%40AdobeOrg%7CTS%3D1659707681&adobe_mc_ref=https%3A%2F%2Fwww.google.com%2F

- https://www.equifax.com/personal/

- https://consumer.ftc.gov/articles/disputing-errors-your-credit-reports

- https://www.experian.com/

- https://www.consumerfinance.gov/ask-cfpb/how-do-i-dispute-an-error-on-my-credit-report-en-314/#:~:text=If%20you%20identify%20an%20error,documents%20that%20support%20your%20dispute.

- https://www.consumerfinance.gov/ask-cfpb/how-do-i-dispute-an-error-on-my-credit-report-en-314/

- http://www.annualcreditreport.com

- https://www.creditkarma.com/