El Ratio Rápido también se conoce como el ratio ácido-test o ratio de liquidez.

Mide la capacidad de una empresa para cumplir con sus obligaciones financieras a corto plazo con activos rápidos. Se utiliza sobre todo por los analistas en el análisis de la solvencia de una empresa o la evaluación de la rapidez con la que puede pagar sus deudas si se debe pagar en este momento.

Los activos rápidos se refieren a los activos que se pueden convertir en efectivo en el plazo de un año (o el ciclo de operación, lo que sea más largo).

Contenido

Importancia del Ratio Rápido

El ratio rápido es útil a la hora de analizar la posición de liquidez de una empresa.

Un ratio mayor a 1 indica que una empresa tiene activos suficientes que se pueden vender rápidamente para pagar sus pasivos.

Sin embargo, una proporción rápida de menos de 1 indica que la empresa puede tener problemas para cumplir con sus obligaciones a corto plazo sin tener que vender algunos de sus activos más grandes.

Esto significa que puede sufrir de iliquidez que podría llevar a una angustia financiera o a la quiebra. Además, considerar empresas de industrias y sectores similares podría proporcionar una imagen aún más clara de la situación de liquidez actual de la empresa.

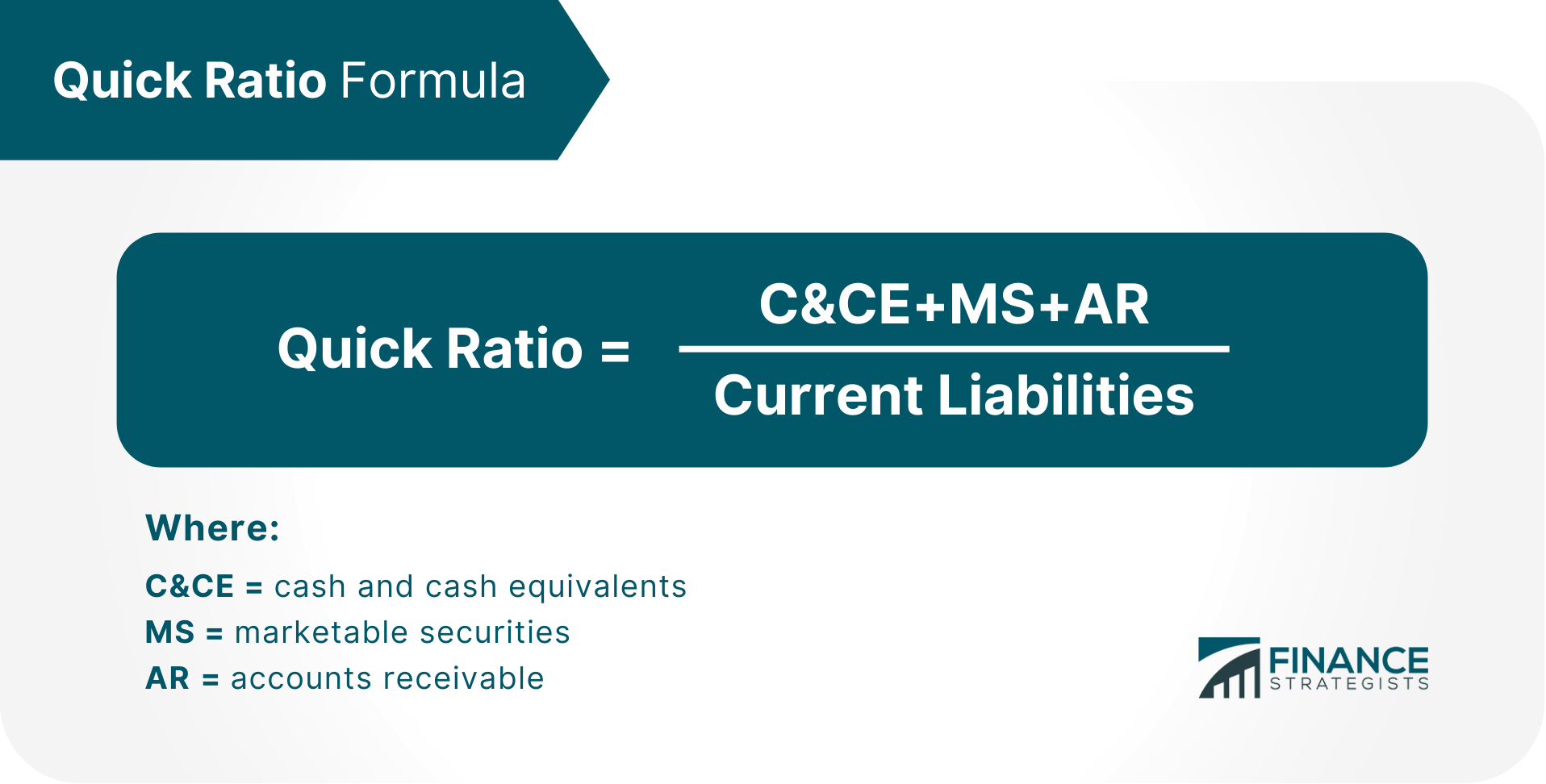

Fórmula de relación rápida

El ratio rápido se calcula tomando la suma del efectivo de una empresa, los equivalentes de efectivo, los valores negociables y las cuentas por cobrar, y dividiéndola por la suma de sus pasivos corrientes.

En una ecuación, se ilustra así:

Ejemplo de relación rápida

Por ejemplo, supongamos que una empresa tiene efectivo y equivalentes de efectivo de 5 millones de dólares, valores negociables por valor de 3 millones de dólares y otros 2 millones de dólares en cuentas por cobrar por un total de 10 millones de dólares en activos de alta liquidez.

La compañía tiene 5 millones de dólares en pasivos corrientes.

Para resolver para la proporción rápida, usamos la solución a continuación:

Relación rápida 5+3+2

5

2,0

La relación rápida en este ejemplo es igual a 2.

¿Qué es un buen ratio rápido?

Los ratios más altos indican una empresa más líquida mientras que los ratios más bajos podrían ser una señal de que la empresa está teniendo problemas de liquidez.

Lo ideal sería que la mayoría de las empresas quieran tener una proporción rápida de 3 o superior. Sin embargo, algunas industrias tienen un requisito de proporción rápida mucho más alto, como el sector de la tecnología, que puede ser tan alto como 10 o 12.

Sin embargo, la proporción rápida por sí sola no da una imagen completa de la salud financiera de una empresa y debe considerarse junto con otras métricas, como las ganancias por acción o la tasa de retorno de las inversiones.

Ventajas de la relación rápida

El ratio rápido es un cálculo sencillo que se puede determinar fácilmente utilizando los estados financieros de una empresa. Solo considera los activos fácilmente disponibles y puede que no tenga en cuenta otros factores como las perspectivas de futuro, el momento de las transacciones, etc.

La relación rápida es ideal para los acreedores a corto plazo que quieren saber qué tan rápido se les pagará si la empresa se declara en quiebra.

Limitaciones de la relación rápida

El Ratio Rápido no es una medida perfecta de liquidez. No tiene en cuenta factores como la deuda a largo plazo y la depreciación que también pueden afectar a la posición de liquidez de una empresa.

En cuanto a las cuentas por cobrar, el ratio rápido no tiene en cuenta la tasa de rotación ni el periodo de cobro medio.

Por ejemplo, una empresa puede tener una enorme cantidad de cuentas por cobrar que, con el tiempo, provocarán un ratio rápido más alto. Pero debido a que no tiene en cuenta cuánto tiempo se realizarán las cuentas por cobrar en efectivo, aún puede afectar a la liquidez de la empresa de manera negativa.

El ratio rápido solo considera los activos fácilmente disponibles lo que significa que no puede ser utilizado por empresas que tengan cantidades significativas de activos fijos como bienes inmuebles o equipos. Tampoco proporciona información sobre el valor de su inventario y los valores negociables.

Además, si hay otros negocios que pueden verse afectados en caso de quiebra, entonces esto podría afectar si alguna reclamación se pagaría en su totalidad o solo en parte. Lo mismo ocurre con los pasivos contingentes, como las declaraciones de impuestos y los asuntos de litigio.

La línea de fondo

En conclusión, el ratio rápido es una métrica de liquidez clave que mide la capacidad de una empresa para cumplir con sus obligaciones financieras a corto plazo.

Es importante que los analistas lo tengan en cuenta a la hora de evaluar la salud general de una empresa. Si bien el ratio rápido no es un indicador perfecto de liquidez, es una herramienta que utilizan los analistas para obtener una instantánea de lo bien que una empresa puede cumplir con sus obligaciones a corto plazo.

¿Qué me dice la proporción rápida?

El ratio rápido te dice con qué facilidad una empresa puede cumplir con sus obligaciones financieras a corto plazo. Un ratio más alto indica una empresa más líquida mientras que un ratio más bajo podría ser una señal de que la empresa está teniendo problemas de liquidez.

¿Por qué es importante que una empresa tenga un ratio rápido alto?

El ratio rápido es un indicador que mide la capacidad de una empresa para cumplir con sus obligaciones financieras a corto plazo. Puede ayudar a tranquilizar a los acreedores y, por lo tanto, los tipos de interés que pueden cobrar podrían ser más bajos en comparación con otras empresas con ratios más bajos.

¿Cuándo no deberías usar la proporción rápida?

El ratio rápido no debe ser utilizado por empresas que tengan cantidades importantes de activos fijos, como inmuebles o equipos. Tampoco proporciona información sobre el valor de su inventario y los valores negociables.

¿Es el ratio rápido perfectamente fiable en todas las situaciones a la hora de fijarte en la liquidez de una empresa?

No, el ratio rápido no es una medida perfecta de liquidez. No tiene en cuenta todos los aspectos que pueden afectar a la posición de liquidez de una empresa. Por lo tanto, debe considerarse junto con otras métricas, como la ganancia por acción o la tasa de rendimiento de las inversiones.

¿Qué comprende los equivalentes de efectivo?

Los equivalentes de efectivo son activos que se pueden convertir rápidamente en efectivo, como las inversiones a corto plazo o las cuentas por cobrar.