Contenido

¿Qué son las rdenes?

Las corporaciones ocasionalmente emiten un tipo especial de garantía de patrimonio conocido como una orden. El titular de una orden tiene el derecho de comprar un número especificado de acciones a un precio establecido antes de una fecha de vencimiento.

Las órdenes, que también se conocen como derechos de acciones y opciones sobre acciones, a menudo se comercializan y cotizan en bolsas.

Fuentes de las órdenes

El valor de los warrants se deriva de tres fuentes.

En primer lugar, el precio de opción para la compra de acciones indicado en la orden puede ser inferior al valor de mercado de las acciones. Así, por ejemplo, si una orden permite que el titular compre una acción de acciones por valor de $100 por solo $70, entonces la orden en sí debería valer al menos $30.

La segunda razón por la que la orden tiene valor es la tasa de rendimiento potencialmente más alta que se puede obtener de un aumento en el valor de la acción.

En el ejemplo anterior, tanto el tenedor de una acción de stock como el tenedor de un warrant disfrutan de una ganancia de $1 por cada aumento en dólares del valor de la acción. Sin embargo, el accionista tiene $100 invertidos, mientras que el titular de la garantía invierte solo $30.

La tercera razón por la que la orden tiene valor radica en el hecho de que actúa para limitar la pérdida del titular si la acción disminuye en valor. Es decir, el titular de la garantía no puede perder más que el valor de la opción, mientras que el accionista puede perder el valor total de la acción.

Por estas tres razones, el valor de mercado de las opciones negociadas generalmente supera el descuento por debajo del valor de mercado de la acción representado por el precio de la opción.

De hecho, cuando el precio de la opción es igual o mayor que el precio de la acción, no hay descuento. Sin embargo, en general, la garantía seguirá teniendo algún valor de mercado debido al potencial de ganar una tasa de rendimiento más alta y limitar la pérdida del titular.

Razones para emitir rdenes

Tres razones comunes para emitir órdenes son:

- Para compensar a los empleados: Las órdenes se dan a los empleados en lugar de dinero en efectivo.

- Para proporcionar una vuelta al lugar de distribución de efectivo o acciones: Para conseguirlo, la corporación puede emitir órdenes a sus accionistas como dividendo.

- Para mejorar la comerciabilidad de otros valores: Las garantías pueden venderse junto con acciones o bonos preferentes para mejorar su comerciabilidad.

Una vez emitidos, los warrants permanecen pendientes hasta que se ejercitan o caducan. Si son sobresalientes, se deben proporcionar revelaciones sobre sus términos y otras características.

Entradas en el Diario para las rdenes

Se necesita una entrada en el diario para las órdenes porque la emisión de la orden representa un sacrificio para la firma. Teóricamente, el importe utilizado en la entrada debe ser el valor de mercado agregado de los derechos.

Si no se dispone de una medida fiable, se puede hacer una estimación aproximada del valor de mercado deduciendo el precio de la opción del valor razonable de la acción.

Si no hay valor de mercado para la opción y el precio de la opción supera el valor de mercado de la acción, se lleva al contador a la conclusión de que no se ha producido ningún sacrificio. Como tal, no se registraría ninguna entrada en este caso.

La cuenta acreditada en la entrada es una cuenta de patrimonio de accionistas especial conocida como warrants en circulación. Esta partida es un componente del patrimonio de los accionistas (a pesar de que representa los reclamos de los no propietarios) porque los reclamos surgen a través de los derechos de propiedad.

La cuenta a debitar depende de la situación. Si se recibe dinero en efectivo, entonces la cuenta de efectivo debe ser debitada. Si los servicios se reciben de los empleados, entonces la cuenta de gastos de compensación debe ser debitada.

Si los servicios van a ser recibidos en el futuro, entonces la cuenta de gastos de compensación diferida debe ser debitada. Si las órdenes se distribuyen a los accionistas como un dividendo, entonces las ganancias retenidas deben debitarse.

El día en que se ejercitan las órdenes (es decir, la fecha de ejercicio), se debe registrar la recaudación de efectivo y el cierre de la cuenta pendiente de las órdenes. El crédito total es igual a la suma del efectivo recibido y el valor en libros de los warrants.

Si las órdenes caducan, su cuenta se cierra a un pago adicional de capital.

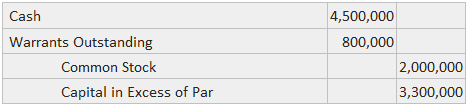

Por ejemplo, supongamos que la Compañía de Muestra emite una garantía a sus accionistas por 100.000 acciones de su acción ordinaria de valor nominal de $20. El valor de mercado de la acción es de $50 y el precio de la opción permite que el titular compre una acción por solo $45.

Las órdenes de compra pronto se venden por separado por $8 cada una.

La entrada del diario para el ejemplo anterior se haría para registrar la emisión de las órdenes de la siguiente manera:

Cuando se ejercieran las órdenes se haría la siguiente entrada (suponiendo que todas las órdenes se ejercieran al mismo tiempo):

Los créditos a las cuentas de renta variable son los mismos que se harían si las acciones se hubieran vendido por 53 dólares cada una (45 dólares en efectivo + 8 dólares por warrant). Si todas las órdenes caducan, se haría la siguiente entrada:

En el caso de que se produzca una división de acciones o un dividendo mientras los warrants están en circulación, el número de warrants y el precio de la opción por acción se ajustan en proporción al tamaño de la división o dividendo.

¡Te cubrimos la espalda!

Los estrategas de finanzas tienen todas tus preguntas de finanzas cubiertas. Ponte en contacto con un asesor financiero en Morristown, NJ hoy mismo o consulta nuestra página de asesores financieros para obtener más información.

Preguntas frecuentes

¿Qué son las órdenes?

Un warrant es un título que proporciona al titular la opción de comprar acciones.

¿Cuáles son las tres fuentes de las órdenes?

El valor de los warrants se deriva de tres fuentes. En primer lugar, el precio de opción para la compra de acciones indicado en la orden puede ser inferior al valor de mercado de las acciones. La segunda razón por la que la orden tiene valor es la tasa de rendimiento potencialmente más alta que se puede obtener de un aumento en el valor de la acción. La tercera razón por la que la orden tiene valor radica en el hecho de que actúa para limitar la pérdida del titular si la acción disminuye en valor. Es decir, el titular de la garantía no puede perder más que el valor de la opción, mientras que el accionista puede perder el valor total de la acción.

¿Cuáles son las razones para emitir órdenes?

Tres razones comunes para emitir órdenes son: 1. Para compensar a los empleados: se dan órdenes a los empleados en lugar de dinero en efectivo.2. Para proporcionar una vuelta al lugar de distribución en efectivo o acciones: para conseguirlo, la corporación puede emitir órdenes a sus accionistas como dividendo.3. Mejorar la comerciabilidad de otros valores.

¿Cuáles son las entradas del diario para la emisión de órdenes?

Por lo general, la contabilización de la emisión de órdenes es sencilla. Este proceso implica reconocer la compensación recibida a cambio de crear un saldo en la cuenta de la orden.

¿Cuáles son las entradas del diario para la emisión de órdenes?

El ejercicio de una orden da como resultado una entrada, que acredita en efectivo y debita la cuenta de la orden.