Contenido

Relevancia Teoría de los dividendos: definición

Varios autores, entre ellos M. Gorden, John Linter, James Walter y Richardson, están asociados con la teoría de la relevancia de los dividendos.

Según estos autores, una política de dividendos bien razonada puede influir positivamente en la posición de una empresa en bolsa. Los dividendos más altos aumentarán el valor de la acción, mientras que los dividendos bajos tendrán el efecto contrario.

Es cada vez más una realidad en la actualidad que los dividendos proporcionan una indicación de la rentabilidad creciente de una organización a lo largo del tiempo.

El enfoque de Walter

Según James Walter, la política de dividendos siempre afecta a la buena voluntad de una empresa. Walter argumentó que la política de dividendos refleja la relación entre el retorno de la inversión o la tasa de retorno interna de la empresa y el costo de capital o la tasa de retorno requerida.

Suponga que r es la tasa de retorno interna y K es el costo del capital social. Luego, para cualquier empresa determinada, tenemos los siguientes casos:

Caso 1: Cuando r k

Las empresas con r k se denominan empresas de crecimiento. Su política de dividendos óptima consiste en recuperar la totalidad de los beneficios de la empresa. Así, el ratio de pago de dividendos sería cero. Esto también maximizaría el valor de mercado de las acciones de la empresa.

Caso 2: Cuando r k

Las empresas con r k no ofrecen oportunidades de inversión rentables. Para estas empresas, la política de dividendo óptima consiste en repartir la totalidad de los beneficios en forma de dividendos.

Los accionistas pueden usar los dividendos para recibir en otros canales cuando pueden obtener una tasa de dividendos más alta. Así, el ratio de pago de dividendos del 100% en su caso daría como resultado maximizar el valor de las acciones de renta variable.

Caso 3: Cuando r k

Para las empresas con r k, no importa si la empresa retiene o distribuye sus ganancias. En su caso, el precio de la acción no fluctuaría con una variación en las tasas de dividendo. Por lo tanto, no existe una política de dividendos óptima para tales empresas.

Supuestos en modelos basados en el enfoque de Walter

i La firma se compromete a su financiación en su totalidad a través de las ganancias retenidas. No utiliza fuentes externas de fondos como las deudas o el nuevo capital social.

ii) El riesgo de negocio de la empresa no cambia con una inversión adicional. Esto significa que la tasa interna de retorno y el costo de capital de la empresa se mantienen constantes.

(iii) En un principio, las ganancias por acción (EPS) y el dividendo por acción (DPS) se mantienen constantes. La elección de los valores para EPS y DPS varía dependiendo del modelo, pero se supone que cualquier valor dado se mantiene constante.

iv) La firma tiene una vida muy larga.

Fórmula para el enfoque de Walter

El valor de mercado de una acción (P) se puede expresar de la siguiente manera:

P (D + r) (E – D) / KE

o

P (D + (r / KE) E-D) / KE

donde

- P Precio de mercado de una acción de capital

- D Dividendo por acción

- r Tasa de retorno interna

- E Ganancias por acción

- KE Costo del capital social o tasa de capitalización

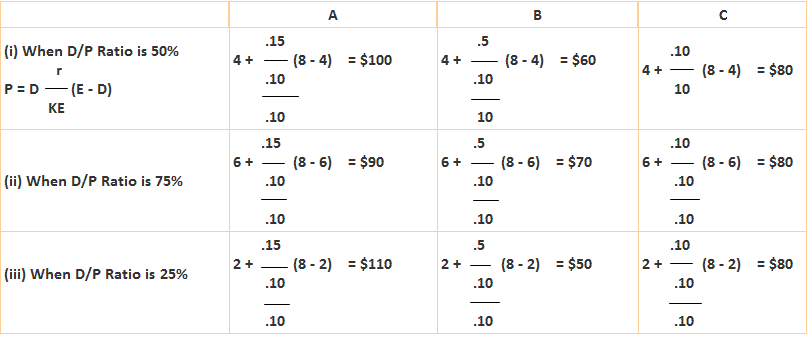

Ejemplo

Obligatorio: En base a la tabla que se muestra a continuación sobre las empresas A, B y C, calcula el valor de cada acción utilizando el enfoque de Walter cuando el ratio de pago de dividendos es del 50%, el 75% y el 25%.

Además,

- D (50 x 8) / 100 4

- D (75 x 8) / 100 6

- D (25 x 8) / 100 2

| A Ltd. | B Ltd. | C Ltd. | |

| r | 15% | 5% | 10% |

| Ke | 10% | 10% | 10% |

| e | 8 | 8 | 8 |

Solución

Comentario: A Ltd. es una empresa de crecimiento porque su tasa de rentabilidad interna supera el coste de capital. Aquí, es mejor retener las ganancias en lugar de distribuirlas como dividendos. Como se muestra, cuando el ratio D.P. es del 25%, el precio de la acción es de $110.

Críticas:

- La suposición de que las inversiones se financian a través de fuentes internas no es cierta. Las fuentes externas también se utilizan para la financiación.

- La relación entre r y k no es constante en una organización. A medida que aumenta la inversión, r también aumenta.

- Las ganancias y los dividendos no cobran mientras se determina el valor.

- La suposición de que una empresa tendrá una vida larga es difícil de predecir.

El enfoque de Gorden

Gorden propuso un modelo en la línea de Walter, sugiriendo que los dividendos son relevantes y que los dividendos de una empresa influyen en su valor.

La característica definitoria del modelo de Gorden es que el valor de un dólar en ingresos por dividendos es mayor que el valor de un dólar en ganancia de capital. Esto se debe a la incertidumbre del futuro y a los futuros dividendos de descuento del accionista a un tipo más alto.

Según Gorden, el valor de mercado de una acción es igual al valor presente de la futura corriente de dividendos.

Fórmula para el enfoque de Gorden

La fórmula se da de la siguiente manera:

P E (1 – b) / (Ke – br)

o

P D / (Ke – g)

donde

- P Precio de acciones

- E Ganancias por acción

- b Ratio de retención

- Ke Costo del capital social

- br g

- r Tasa de retorno de la inversión

- D Dividendo por acción

Preguntas frecuentes

¿Qué es la teoría de la relevancia de los dividendos?

La teoría de la relevancia de los dividendos afirma que una política de dividendos bien razonada puede influir positivamente en la posición de una empresa en la bolsa. Los dividendos más altos aumentarán el valor de la acción, mientras que los dividendos bajos tendrán el efecto contrario.

¿Cuál es la política de dividendos que explica Walter?

Según james walter, la política de dividendos siempre afecta a la buena voluntad de una empresa. Walter argumentó que la política de dividendos refleja la relación entre el retorno de la inversión o la tasa de retorno interna de la empresa y el costo de capital o la tasa de retorno requerida.

¿Cuáles son los supuestos del modelo de política de dividendos de Walter?

Las suposiciones del modelo walter son:1. La firma se compromete a su financiación íntegramente a través de Ganancias Retenidas. No utiliza fuentes externas de fondos como las deudas o el nuevo capital social.2. El riesgo de negocio de la empresa no cambia con una inversión adicional. Esto significa que la tasa interna de retorno y el costo de capital de la empresa se mantienen constantes.3. En un principio, las ganancias por acción (eps) y el dividendo por acción (dps) se mantienen constantes. La elección de los valores para eps y dps varía dependiendo del modelo, pero se supone que cualquier valor dado se mantiene constante. La firma tiene una vida muy larga.

¿Cuál es la política de dividendos que explica Gordon?

La característica definitoria del modelo de gorden es que el valor de un dólar en ingresos por dividendos es mayor que el valor de un dólar en ganancia de capital. Esto se debe a la incertidumbre del futuro y a los futuros dividendos de descuento del accionista a un tipo más alto. Según Gorden, el valor de mercado de una acción es igual al valor presente de la futura corriente de dividendos.

¿Cuál es la política de dividendos que explica Gordon?

La fórmula se da de la siguiente manera:p e (1 – b) / (ke – br)orp d / (ke – g) donde:p precio de la acción ganancias por acciónb ratio de retención coste del capital socialbr gr tasa de retorno de la inversión dividendo por acción