Una empresa puede tratar de prever las contingencias según el concepto de conservadurismo. Estas contingencias se pueden clasificar en términos generales en dos categorías:

i Contingencias imprevistas: Contingencias de que el negocio no está seguro de su naturaleza y montos (por ejemplo, montos reservados para evitar una reducción en la tasa de dividendo debido a una posible disminución en los beneficios).

(ii) Contingencias esperadas: Contingencias que son conocidas por el negocio pero cuyas cantidades no se pueden determinar con una precisión razonable (por ejemplo, cantidades reservadas para cubrir las pérdidas debidas a deudas incobrables o descuentos a los deudores).

Las cantidades reservadas para el primer tipo de contingencias se conocen como reservas, mientras que las cantidades reservadas para contingencias esperadas se conocen como provisiones.

Contenido

Reservas y provisiones: Explicación

Los términos «reservas» y «disposiciones» se han utilizado libremente en el pasado. Esto se debe a la falta de definiciones universales. No obstante, los significados de estos dos términos se aclararon considerablemente en la Ley de Sociedades.

Aunque las disposiciones de la Ley de Sociedades son aplicables solo a las empresas registradas en virtud de esa Ley, este artículo trata de las reservas y las disposiciones en la línea de las definiciones establecidas en la Ley.

Definición de las reservas

El término «reservas» se refiere a cualquier beneficio retenido en el negocio que no tenga ninguno de los atributos de las provisiones. Asimismo, las provisiones que superen la cantidad que se considera necesaria para el propósito original son consideradas como reservas.

Fondo de Reserva

Un fondo de reserva es una reserva contra la que hay una inversión claramente destinada fuera del negocio. Así, si el importe de la reserva está siendo utilizado por el propio negocio, no puede llamarse fondo de reserva.

Tipos de reservas

Las reservas se pueden clasificar en las siguientes categorías:

En esta sección se ofrece una visión general de este tipo de reservas.

Reservas de ingresos

Estas reservas se crean a partir de los beneficios de ingresos del negocio. Se pueden categorizar de la siguiente manera:

1. – Reservas Específicas: Estas reservas se crean a partir de beneficios de ingresos para un fin específico.

Ejemplos de tales reservas son la Reserva de Igualación de Dividendos (es decir, una reserva creada para mantener el equilibrio en los dividendos) y la Reserva de Canje de Obligaciones (es decir, una reserva creada para el canje de obligaciones).

2. Reservas generales: Estas reservas se crean solo para fortalecer la posición financiera del negocio y para mantener los fondos disponibles para cualquier contingencia o gasto futuro que se pueda requerir.

Las reservas generales también se conocen como reservas libres porque representan ganancias que están disponibles libremente para su distribución. La reserva de contingencia o saldo no distribuido de la cuenta de resultados (después de considerar el saldo de débito, si lo hay) también cae dentro de esta categoría.

Reservas de capital

Estas reservas se crean a partir de ganancias de capital. Los siguientes son algunos de los ejemplos de beneficios de capital a partir de los cuales se crean tales reservas:

- Ganancia sobre la venta de activos fijos (debe tenerse en cuenta que la utilidad de capital es solo el exceso del precio de venta sobre el coste de un activo fijo y no la totalidad del excedente sobre el valor contable del activo)

- Ganancias previas a la incorporación

- Prima a la emisión de acciones o obligaciones

- Ganancias por amortización de obligaciones o decomiso de acciones

- Excedente en la revalorización del activo fijo o del pasivo fijo

- Importe transferido de los beneficios a la reserva de rescate de capital a cambio del rescate de acciones preferentes redimibles

Por lo general, las ganancias de capital no están disponibles para su distribución a modo de dividendos entre los accionistas de la empresa. No obstante, algunos de los beneficios de capital están disponibles para dividendos si se cumplen ciertas condiciones.

Por ejemplo, en el caso de Lubbock vs. The British Bank of South America Ltd. (1882), se sostuvo que el beneficio de la venta de activos fijos se puede usar para declarar dividendos si se cumplen las siguientes condiciones:

- Los artículos de la empresa no prohíben dicha distribución

- Los beneficios se han realizado en realidad en efectivo

- Los beneficios se mantienen después de la revalorización de todos los activos y pasivos de la empresa

El mismo fallo también se hizo en Foster vs. The New Trinidad Lake Asphalte Co. Ltd. (1900).

Los beneficios de capital que surgen por la revalorización de los activos fijos no pueden repartirse como dividendos entre los accionistas.

Algunos de los beneficios de capital pueden ser utilizados solo según los requisitos de la Ley de Sociedades. Por ejemplo, la prima de las acciones emitidas solo puede utilizarse para los siguientes fines:

- Emisión de acciones de bonificación totalmente pagadas a los miembros de la empresa

- Escribiendo los gastos preliminares de la empresa

- Emitir el descuento permitido en la emisión de acciones o obligaciones de la empresa o el coste de emisión de acciones o obligaciones

- Prevén la prima pagadera en el rescate de obligaciones o acciones preferentes redimibles

De igual forma, el importe utilizado con fines de lucro para el rescate de acciones preferentes y transferido a la reserva de rescate de capital solo puede utilizarse para la emisión de acciones de bonificación totalmente pagadas.

Definición de las disposiciones

Una provisión se refiere a una cantidad cancelada o retenida para proporcionar depreciación, renovaciones o disminución en el valor de los activos, o retenida para proporcionar cualquier responsabilidad conocida para la que no se puede determinar con precisión la cantidad.

Así, las provisiones son cantidades que se reservan de los beneficios y demás excedentes para:

- Depreciación, renovaciones o disminución en el valor de los activos

- Cualquier responsabilidad conocida en la que la cantidad no pueda ser determinada con precisión

También se puede concluir de lo anterior que las sumas reservadas para cumplir con los pasivos conocidos, de los cuales el monto se puede determinar con precisión, deben tratarse como devengados o pasivos acumulados y no como provisiones.

Ejemplos de disposiciones incluyen disposiciones para deudas malas y dudosas, disposiciones para reparaciones y renovaciones, disposiciones para descuentos y disposiciones para impuestos.

Contabilidad de Reservas y Provisiones

Contabilidad de las reservas

Las reservas son la apropiación de los beneficios. De ahí que, para crear una reserva, se pase la siguiente entrada del diario:

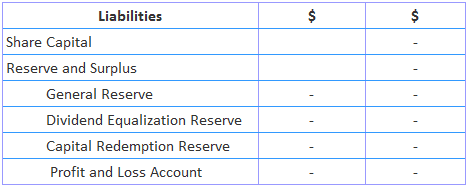

Las reservas se muestran en el lado del pasivo del balance bajo la rúbrica o subpartida adecuada. En el caso de una empresa, se muestran bajo el encabezado “Reservas y Excedentes”, como se muestra a continuación:

Extracto del Balance de la Empresa

Contabilidad de las provisiones

Las provisiones se crean al debitar la cuenta de pérdidas y ganancias.

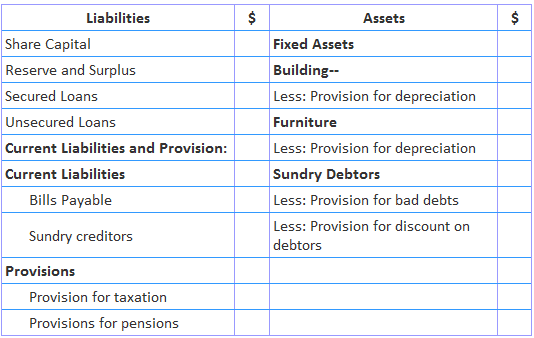

Se deducen ya sea en el lado del activo del balance (como es el caso de la provisión por depreciación o las deudas malas y dudosas) o se muestran en el lado del pasivo bajo la rúbrica o subpartida apropiada.

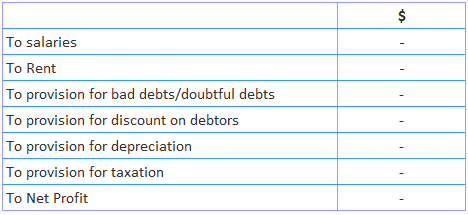

A continuación se dan extractos de una cuenta de pérdidas y ganancias proforma y balance general para una mejor claridad.

Extracto de la cuenta de pérdidas y ganancias (lado de débito)

Extracto del Balance de la Empresa

Preguntas frecuentes

¿Qué es la reserva y la provisión de entrada en el diario?

Una entrada del diario de reservas y provisiones es una entrada de contabilidad en la que se reconocen ciertas partidas en los libros de contabilidad bajo los respectivos títulos.

¿Siempre se crea una provisión igual a lo que se ha estimado?

No, no lo es. Las disposiciones reales que se requieren deben identificarse para todos los elementos que requieren ser dejados de lado según la regla de la prudencia.

¿Cómo se crea la reserva en la contabilidad?

La provisión para la Depreciación se carga en la cuenta de resultados según las tasas de Depreciación permitidas. Como tal, representa un gasto. El monto así pasado como saldo de débito reduce el valor de los activos que quedan en los libros de cuenta a un costo reducido o valor que los lleva a su libro final.

¿Por qué hay una diferencia entre la provisión y la reserva?

Una provisión se crea cuando estás esperando un gasto en el futuro. También se crea una reserva para un gasto previsto pero se añade a tu saldo bancario, mientras que una provisión reduce tu saldo bancario.

¿Cómo sé si debo crear una provisión o reserva?

Esta decisión dependerá de la naturaleza de la organización empresarial y de la estructura que tengas. Puede ser una entidad independiente, una sucursal de una empresa matriz, etc., y la naturaleza del negocio en el que está involucrada.