Las prácticas contables no son uniformes en lo que respecta a la secuencia real de las entradas realizadas para registrar los dividendos de las acciones.

Un procedimiento formal reconocería el dividendo en la fecha de la declaración con la siguiente entrada para un dividendo grande por un valor nominal de $1.000.000:

Luego, en la fecha de distribución, se realizaría la siguiente entrada en el diario:

Si una fecha de estado financiero interviene entre las fechas de declaración y distribución, la cuenta de Dividendos Distribuibles de Acciones debe revelarse como parte del Capital Pagado.

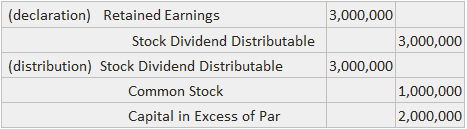

Modificando un poco el ejemplo anterior, considera que el dividendo se clasifica como pequeño y el valor de mercado de la acción es de $3.000.000. En este caso, las entradas del diario se realizarían bajo el siguiente enfoque formal:

Como alternativa, a menudo se utiliza el enfoque más conveniente de diferir las entradas hasta la fecha de distribución. Para el dividendo grande anterior, la siguiente entrada del diario se registraría en la fecha de distribución:

Para el pequeño dividendo, la entrada del diario se haría de la siguiente manera:

Si una fecha de balance interviene entre las fechas de declaración y de distribución, el dividendo puede registrarse con una entrada de ajuste o simplemente divulgarse de forma complementaria.

Contenido

Preguntas frecuentes

¿Qué son los dividendos en acciones?

Un dividendo de acciones es una distribución de acciones de la acción de una empresa a sus accionistas. El número de acciones distribuidas suele ser proporcional al número de acciones que ya posee cada accionista.

¿Cómo se registran las distribuciones de acciones?

Cuando una empresa declara un dividendo de acciones, el valor nominal de las acciones aumenta en la cantidad del dividendo. El número de acciones en circulación no cambia. El dinero en efectivo recibido se registra como una reducción de las Ganancias Retenidas.

¿Los dividendos son un activo en un balance?

Un dividendo es un pasivo en el balance de una empresa. Es un pago que una empresa debe a sus accionistas.

¿Cuál es la diferencia entre los dividendos de acciones y las divisiones de acciones?

Un dividendo de acciones es un tipo de distribución de dividendos en la que se distribuyen acciones adicionales a los accionistas, generalmente sin costo. Una división de acciones es la división de acciones en circulación en varias nuevas. Estas nuevas acciones se cotizan luego en la misma bolsa a precios de mercado actuales.

¿Los dividendos en acciones causan dilución?

Al igual que los dividendos en acciones, los dividendos en acciones diluyen el precio de la acción, pero como el valor de una empresa no depende del dinero que distribuye sino de su capacidad para obtener beneficios, los dividendos en acciones no tienen ningún efecto sobre el valor de una empresa.