La contabilidad de doble entrada es el sistema de contabilidad en el que cada transacción tiene efectos de débito y crédito iguales. Así se asegura que la ecuación contable se mantenga en equilibrio.

Contenido

Historia del Sistema de Doble Entrada de Contabilidad

El sistema de contabilidad de doble entrada fue introducido por primera vez por un matemático italiano, Fra Luca Pacioli, en 1544 en Venecia. El tratado de Pacioli que describe el sistema de doble entrada se tituló De Computis et Scripturis.

En el siglo XVI, Venecia tenía relaciones comerciales con diferentes partes del mundo a través de diversos canales. El sistema de doble entrada se introdujo en Gran Bretaña y otras partes del mundo, y finalmente se abrió camino hacia Venecia.

Sistema de doble entrada de la contabilidad: Definición

Cada transacción comercial tiene dos efectos o «cambios» en una cuenta.

El sistema de teneduría de libros en el que ambos cambios en una transacción se registran juntos en una cantidad igual (uno conocido como «crédito» y el otro como «débito») se conoce como el sistema de doble entrada.

Concepto del Sistema de Doble Entrada

El sistema de doble entrada es superior a un sistema de contabilidad de una sola entrada. Hoy en día, casi todas las empresas mantienen sus registros contables de esta manera.

En el corazón del sistema de doble entrada de la contabilidad está el concepto de que cada transacción implica tanto dar un beneficio como recibir un beneficio. En consecuencia, cada transacción se escribe en el libro dos veces: una vez como débito y una vez como crédito.

De ello se desprende que el sistema de contabilidad siempre debe equilibrarse, lo cual es una gran ventaja. Algunos tipos de errores harán que el sistema esté desequilibrado; como resultado, el contador será alertado de un problema.

El término “doble entrada” no debe interpretarse en el sentido de que se introduzcan dos transacciones. Significa que una característica inherente de una sola transacción es que se ingresa en dos cuentas diferentes: en una como débito y en otra como crédito.

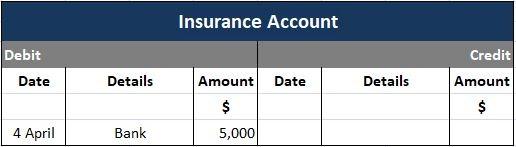

Por ejemplo, considera recibir un cheque por $5,000 como proveedor de seguros de vehículos. Para dar cuenta de esta transacción, se ingresan $ 5,000 en la cuenta del seguro como un débito. Esta cuenta será eventualmente un cargo en la cuenta de resultados.

En este ejemplo, también se acreditan $5,000 a la cuenta bancaria. Esto reduce el saldo de dinero en el banco o aumenta el sobregiro. El saldo de la cuenta bancaria finalmente aparecerá en el balance.

Sistema de doble entrada: Explicación

Este sistema de contabilidad recibe el nombre de sistema de doble entrada porque cada transacción tiene dos aspectos, los cuales se registran.

Cada transacción involucra dos partes: una implica recibir beneficio y la otra dar beneficio. A estos también se les denomina como aspectos de doble cara.

Se carga la cuenta que recibe el beneficio y se acredita la cuenta que da el beneficio. Debe tenerse en cuenta que las cuentas de débito y crédito deben ser iguales.

Bajo el sistema de doble entrada de la contabilidad, cada transacción comercial afecta al menos a dos cuentas. Una de estas cuentas debe ser debitada y la otra acreditada, ambas con montos iguales.

El total de todas las entradas de débito, por lo tanto, siempre es igual al total de todas las entradas de crédito. Este es un hecho importante conocido como la regla de oro de la contabilidad: a saber, que los débitos deben ser siempre iguales a los créditos.

Dado que cada transacción afecta al menos a dos cuentas, debemos hacer dos entradas por cada transacción para registrar completamente su impacto en los libros. Una de las entradas es una entrada de débito y la otra una entrada de crédito, ambas por montos iguales.

De manera muy sencilla, el sistema de doble entrada establece que se deben realizar al menos dos entradas por cada transacción comercial, una de ellas una entrada de débito y otra de crédito, ambas de igual cuantía.

En la actualidad, el sistema de doble entrada de la contabilidad se utiliza en todo el mundo. Esto se debe a que es el único sistema confiable para registrar transacciones comerciales.

Tres reglas básicas del sistema de doble entrada de la contabilidad

El padre fundador del sistema de doble entrada fue un monje franciscano llamado Luca Pacioli. No lo inventó, pero en 1493 escribió los principios del sistema utilizado por él mismo y los demás.

Dada su vocación, Pacioli debe haber sido un hombre de considerable educación e intereses de amplio alcance. Su trabajo ha superado la prueba del tiempo porque los principios fundamentales son atemporales.

Si Pacioli pudiera visitar un departamento de cuentas moderno, reconocería que sus principios todavía se aplicaban regularmente en la práctica. Puede que se sorprenda con las computadoras, pero el núcleo básico de la contabilidad sigue siendo el mismo.

Bajo el sistema de doble entrada, el libro mayor contiene una serie de cuentas, quizás solo unos pocos o quizás muchos miles.

La sección anterior de este artículo dio un ejemplo de un cheque por $5,000 para pagar una prima de seguro.

Esto dio lugar a publicaciones en la Cuenta de Seguros y en la Cuenta Bancaria. Cada cuenta tiene una página separada en el libro mayor, aunque en la práctica es probable que los registros estén informatizados. En un sistema manual, el diseño de cada cuenta será el mismo.

A continuación se muestran las dos entradas resultantes del pago de la prima del seguro.

Al ver estas cuentas, por favor, ten en cuenta:

- El débito a menudo se abrevia a ‘Dr’ y el crédito a menudo se abrevia a ‘Cr’

- Pueden parecer bastante estrechos, pero en realidad, el papel sería casi seguro que sería considerablemente más amplio que este libro

- La entrada puede incorporar una referencia de folio; esto no se muestra pero permite que cada entrada tenga una referencia cruzada con el documento de entrada correcto

Ahora toca enumerar y explicar las tres reglas fundamentales que se aplican en la actualidad, todo lo cual sin duda reconocería Luca Pacioli.

1. Débito a la izquierda, crédito a la derecha

¿Por qué esta vuelta?

No importa, siempre y cuando todos lo hagan de la misma manera. Aquí, es similar a conducir: no importa de qué lado de la carretera manejes, siempre que estés haciendo lo mismo que todos los demás. Para eso, se necesitan leyes y convenciones.

Hace mucho tiempo, la mayoría de la gente lo hacía de esta manera, con el débito a la izquierda y el crédito a la derecha. Así que esa es la forma en que todos lo hacemos hoy.

En mi primera mañana como contable en prácticas, me dijeron que el débito estaba más cerca de la ventana. Además, oí que lo mejor era no hablar con el jefe hasta que hubiera tomado una taza de té.

Los dos consejos me parecieron invaluables, pero siempre me senté con el hombro izquierdo al lado del cristal.

2. El débito recibe el beneficio, el crédito le da el beneficio

Una vez más, ¿por qué esta forma de dar la vuelta? Como antes, la razón es que se decidió hace mucho tiempo, y así es.

La regla puede ser difícil de entender. Además, probablemente sea lo contrario de lo que esperarías basado en el instinto. Después de todo, tu estado de cuenta bancaria se acredita cuando se paga dinero en tu cuenta bancaria.

Pero míralo desde el punto de vista del banco. Es el banco el que emite la declaración. Los registros del banco son una imagen especular de tus registros, por lo que el crédito para el banco es un débito para ti, y viceversa.

Es posible que te sirva recordar las reglas si tienes en cuenta que los activos en el balance y los costos en la cuenta de resultados y pérdidas son débitos.

Por lo tanto, si compras una nueva fábrica o si compras algunos sellos postales, se te cargarán las cuentas correspondientes.

Los pasivos en el balance y los ingresos en la cuenta de resultados son ambos créditos. Por lo tanto, si compras algo a crédito, la cantidad se acredita a la cuenta del proveedor. Esto se debe a que es una responsabilidad.

De igual forma, si realizas una venta, la cantidad se acredita en la cuenta de ventas. Con el tiempo, contribuirá a los ingresos en la cuenta de resultados.

3. Por cada débito, debe haber un crédito

Esta es una consecuencia fundamental e implícita del sistema de doble entrada de la contabilidad, y no hay excepciones. Una cuenta da el beneficio y una cuenta recibe el beneficio.

Los científicos a veces se ayudan a sí mismos a recordar esta regla pensando en la ley de la física: por cada acción, hay una reacción igual y opuesta.

Ya hemos visto cómo funciona esto en relación con el pago de la prima del seguro de $5,000, pero no siempre es tan sencillo. De hecho, puede ser extremadamente complicado.

Un lote de publicaciones puede incluir un gran número de débitos y créditos, pero el total de los débitos siempre debe ser igual al total de los créditos. Si no son iguales, se ha cometido un error.

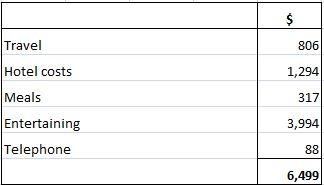

Por ejemplo, considera las entradas resultantes de un reclamo de gastos aprobado. Las cantidades son grandes, por lo que quizás los gastos los incurriera un alto directivo o simplemente posiblemente un periodista.

Para dar cuenta de este reclamo de gastos, se debitarían cinco cuentas individuales con un total de $6,499. A una cuenta se le acreditarían 6.499 dólares.

En este caso, recuerda la primera regla fundamental del sistema de contabilidad de doble entrada: por cada débito, debe haber un crédito. No hay excepciones.

La regla incluso está al lado: el sol siempre sale en el este, el agua no fluye cuesta arriba y Una iniciativa del gobierno para reducir la burocracia siempre crea trabajo adicional.

Tres ejemplos de publicaciones en el sistema de doble entrada de la contabilidad

Ejemplo 1

Transacción:

$3.000 en efectivo se recibe de Sam, un deudor del negocio.

Doble entrada:

Un recibo de 3.000 dólares de Sam, el deudor, se registra en el lado del débito de la cuenta de efectivo en mano (ya que este activo está aumentando) y en el lado del crédito de la cuenta de Sam (ya que la cantidad que le debe está disminuyendo). Las entradas en ambas cuentas son de 3.000 dólares.

Ejemplo 2

Transacción:

Los muebles que cuestan $2,500 se compran a crédito en Fine Furniture.

Doble entrada:

La compra de muebles a crédito por $2.500 a Fine Furniture se registra en el lado de débito de la cuenta (porque los muebles son un activo y está aumentando).

Además, se hace una entrada correspondiente de $2,500 en el lado del crédito de la cuenta porque la responsabilidad a este acreedor está aumentando.

Ejemplo 3

Transacción:

El dueño de un negocio saca $ 500 en efectivo de la caja de efectivo de su negocio para uso personal.

Doble entrada:

Una entrada de $500 se hace en el lado de débito de la Cuenta de Capital porque se ha reducido el capital del propietario en el negocio.

Además, se hace una entrada por el mismo monto en el lado del crédito de la Cuenta En Efectivo En Mano porque el efectivo es un activo y está disminuyendo.

Preguntas frecuentes

¿A qué se debe que este método contable se llame de doble entrada?

El término “doble entrada” no tiene nada que ver con el número de entradas realizadas en una cuenta de empresa. Más bien, se relaciona con la naturaleza de dos caras de cada transacción. Por cada transacción hay un aumento (o disminución) en un lado de una cuenta y una disminución (o aumento) igual en el otro.

¿Cuál es la aplicación práctica de la doble entrada?

La contabilidad de doble entrada se ha utilizado durante al menos seis siglos y todavía se usa ampliamente en la actualidad, porque hace que la contabilidad comercial sea mucho más fácil de entender y verificar que con otros métodos como la base de efectivo o el libro mayor nominal. También proporciona un registro preciso de todas las transacciones, lo que puede ayudar a reducir el riesgo de fraude.

¿Qué es un débito y qué es un crédito?

Un «débito» se registra en el lado izquierdo de una cuenta y aumenta esa cuenta; por ejemplo, un crédito de $ 1000 para efectivo se representaría como + $ 1000 para efectivo. Un “crédito” se registra en la parte derecha de una cuenta y disminuye esa cuenta; por ejemplo, el crédito de $1000 a los suministros de oficina se representaría como –$1000 a los suministros de oficina. ¿Por qué un saldo de débito se considera un saldo positivo?

¿Cómo publico las entradas?

La regla básica es: si estás aumentando el valor de una cuenta, debita; si lo estás disminuyendo, crédito. Otra regla general es que el lado izquierdo (débito) es para gastos y pérdidas, mientras que el lado derecho (crédito) es para ingresos y ganancias. Esto se debe a que las transacciones financieras normalmente mueven dinero de una parte a otra a cambio de bienes o servicios.

¿Cómo publico las entradas?

Debes preparar 2 copias de tu libro de cuentas. Una copia debe ser guardada por el propietario (esto se conoce como copia del difunto). El otro será remitido al departamento de impuestos (para asegurarse de que los impuestos sobre la renta se pagan a tiempo).