Contenido

¿Qué es un sistema de inventario periódico?

Un sistema de inventario periódico no realiza un seguimiento continuo de los inventarios finales y el costo de los bienes vendidos. En cambio, estas partidas se determinan al final de cada trimestre, año o periodo contable.

Aunque este método ofrece facilidad de uso para el mantenimiento de registros, dificulta el proceso de toma de decisiones de gestión. Sin embargo, el gran volumen de transacciones en algunos negocios de merchandising hace que sea imposible usar nada más que el sistema periódico.

Contabilidad Bajo el Sistema de Inventario Periódico: Entradas a Diarios

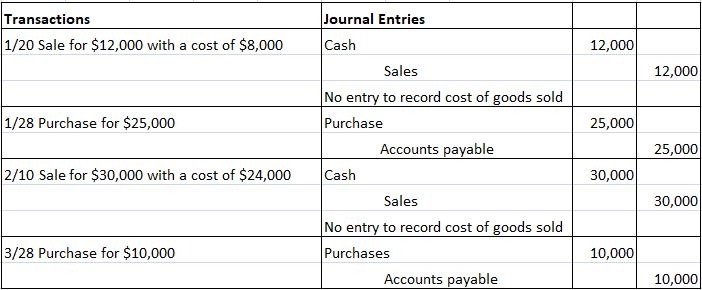

En el siguiente ejemplo se muestran las entradas del diario necesarias para registrar los inventarios bajo el sistema periódico. La información de los datos de ejemplo ilustra el método de inventario perpetuo.

El método periódico no registra el costo del inventario vendido para una venta particular. Además, como muestran las entradas del diario, las compras de inventario no se cargan en la cuenta de inventario de mercancías. En cambio, se acumulan en una cuenta de compras separada.

En consecuencia, no hay entradas en la cuenta de inventario de mercancías durante el período.

Por lo tanto, antes de cualquier ajuste de las entradas, el saldo en la cuenta de inventario de mercancías reflejará la cantidad de inventario al comienzo del año, tal y como se indica en las siguientes T-cuentas.

Determinar el costo de los bienes vendidos y el inventario final

La preparación de estados financieros bajo el sistema de inventario periódico significa calcular el costo de los bienes vendidos durante el periodo y el inventario final.

Este proceso consiste en hacer un inventario físico o contar el inventario de fin de período para determinar la cantidad y el costo del inventario final y luego aplicar esta fórmula (los datos son del ejemplo actual):

El total del inventario inicial y las compras durante el periodo representan todos los bienes que la firma tenía disponibles para la venta. Después de restar el inventario final de este total, el saldo restante representa el costo de los artículos vendidos.

Determinar el costo del inventario final y el costo de los bienes vendidos ayuda a determinar el ingreso periódico y la posición financiera. Las entradas del diario registran las cifras resultantes.

Ajuste y cierre de las entradas según el método del inventario periódico

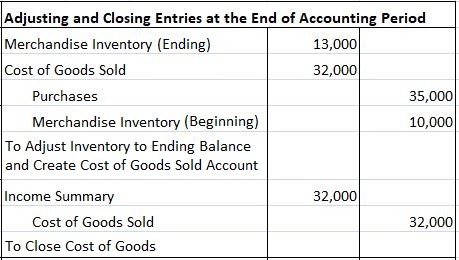

Una vez que se aclaran el inventario final y el costo de los bienes vendidos, las cuentas requieren un ajuste para reflejar el saldo de inventario final y el costo de los bienes vendidos.

Hay varias formas de hacerlo, pero te recomendamos hacer las siguientes entradas de ajuste y cierre:

La entrada de ajuste se basa en la fórmula para calcular el coste de los bienes vendidos. Así, las compras y el inventario de mercancías (a partir) se suman y representan los bienes disponibles para la venta.

El débito, inventario de mercancías (final), se resta de ese total para determinar el débito de balance al costo de los bienes vendidos. Para mayor comodidad, el inventario de mercancías está etiquetado como de principio a fin. Sin embargo, solo hay una cuenta en el libro mayor: el inventario de mercancías.

Obsérvese que esta entrada de ajuste ajusta la cuenta de inventario de mercancías a su saldo final adecuado para poder poner a cero la cuenta de compras y crear una cuenta de costo de los bienes vendidos.

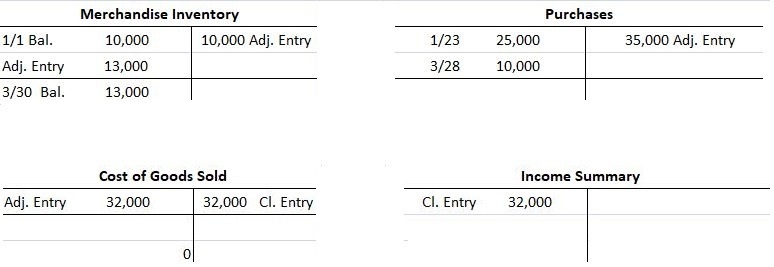

La entrada para cerrar el coste de los bienes vendidos es como todas las entradas para cerrar cuentas de gastos. Después de que se hayan publicado las entradas de ajuste y cierre, las cuentas T aparecen de la siguiente manera:

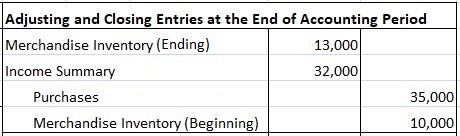

La siguiente entrada de cierre ofrece un método alternativo para registrar el inventario final y para determinar el costo de los bienes vendidos:

Aunque este método requiere una entrada menos, el costo de los bienes vendidos no está determinado específicamente. Sin embargo, esta cuenta es necesaria para preparar la cuenta de resultados.

Preguntas frecuentes

¿Qué es un sistema de inventario periódico?

Un sistema de inventario periódico no realiza un seguimiento continuo de los inventarios finales y el costo de los bienes vendidos. En cambio, estas partidas se determinan al final de cada trimestre, año o periodo contable.

¿Cuál es el propósito de determinar el costo de los bienes vendidos y terminar con el inventario?

Determinar el costo del inventario final y el costo de los bienes vendidos ayuda a determinar el ingreso periódico y la posición financiera. Las entradas del diario registran las cifras resultantes.

¿Qué es la entrada de ajuste?

La entrada de ajuste se basa en la fórmula para calcular el coste de los bienes vendidos. Así, las compras y el inventario de mercancías (a partir) se suman y representan los bienes disponibles para la venta.

¿Cuál es la fórmula para cerrar entradas bajo el método de inventario periódico?

El débito, inventario de mercancías (final), se resta de ese total para determinar el débito de balance al costo de los bienes vendidos. Para mayor comodidad, el inventario de mercancías está etiquetado como de principio a fin. Sin embargo, solo hay una cuenta en el libro mayor: el inventario de mercancías.

¿Qué es un método periódico?

El método periódico no registra el costo del inventario vendido para una venta particular.