Contenido

¿Qué es un Solo 401(k)?

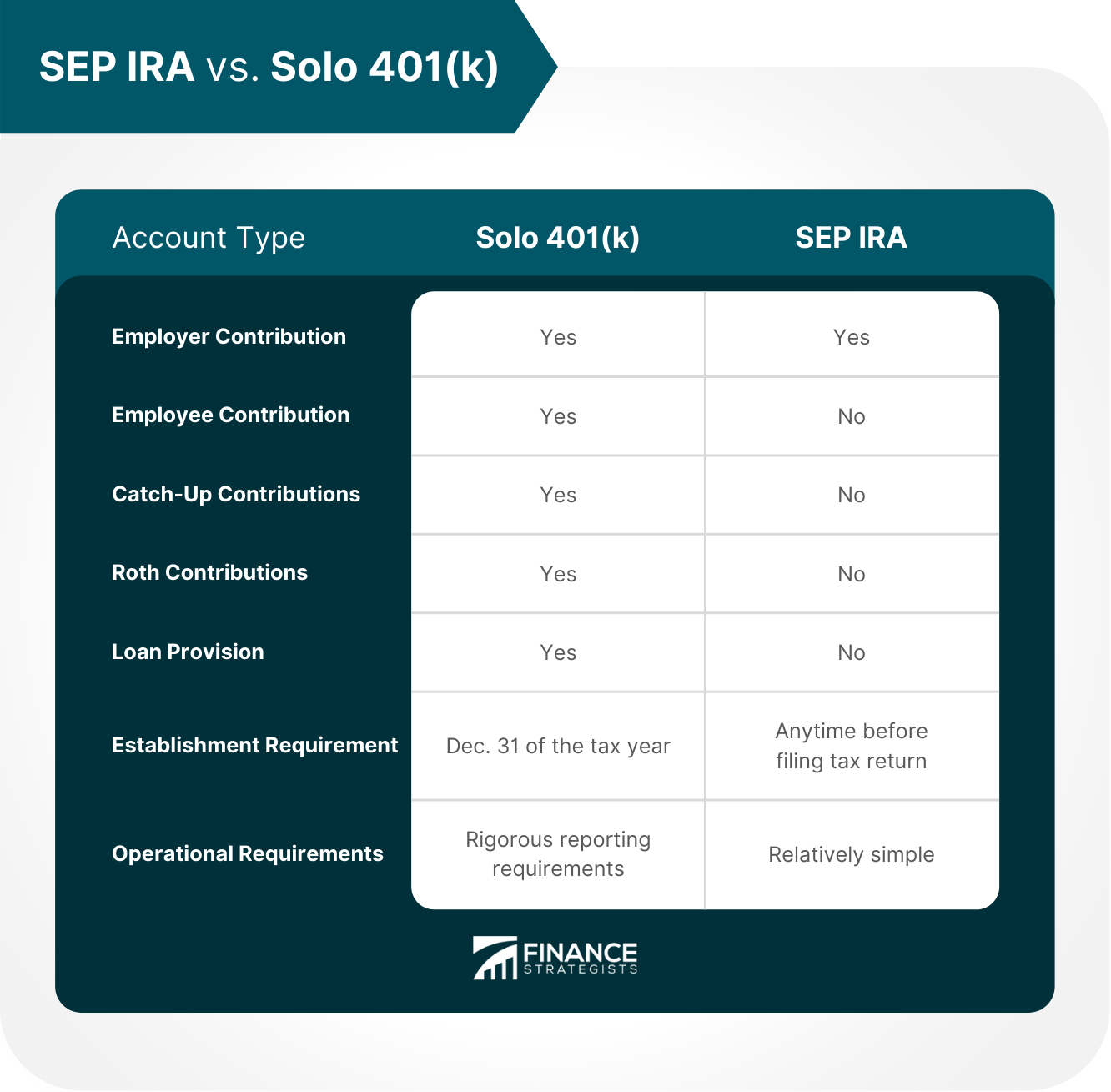

Un solo 401(k) es un plan de jubilación para alguien que posee un negocio. Se puede usar en lugar de una cuenta IRA SEP. Los 401(k) solos son muy populares porque ofrecen mucha flexibilidad. Puedes aportar hasta 55.000 dólares al año (más 18.000 dólares adicionales si tienes más de 50 años). Esto es mucho más de lo que puedes aportar a una cuenta IRA SEP. En los Estados Unidos, se debe establecer una organización sin fines de lucro para poder establecer un Solo 401(k). La organización puede ser una asociación comercial, una cámara de comercio u otro tipo de ligas de negocios. Puedes encontrar más información sobre la configuración de un Solo 401(k) en el sitio web del IRS.

¿Cómo configurar un Solo 401(k)?

Hay dos formas de configurar un Solo 401(k):

- Puedes establecer una cuenta en una empresa de inversión. Esta es la forma más sencilla de comenzar, pero tendrás menos control sobre tus inversiones.

- Puedes establecer una cuenta con un proveedor de Solo 401(k) autodirigido. Esta opción te da más libertad porque podrás elegir qué tipos de fondos e inversiones se ofrecen en el plan. Algunos proveedores incluso te permiten invertir en activos alternativos como bienes inmuebles, metales preciosos, capital privado o gravámenes fiscales.

Pros y contras del Solo 401(k)

El Solo 401(k) cuenta con los siguientes pros:

- Puede ser utilizado por personas que trabajan por cuenta propia y que no tienen empleados.

- Ofrece más opciones de inversión que una IRA SEP porque podrás elegir entre cualquier fondo o tipo de inversión que se te ofrezca en el plan.

La única estafa en la creación de un solo 401 (k) es que solo vale la pena si quieres hacer grandes contribuciones e involucrar más papeleo.

¿Qué es una IRA SEP?

Una cuenta IRA SEP es una cuenta de retiro para propietarios de pequeñas empresas, propietarios únicos y contratistas independientes. Puedes aportar hasta un 25% de tus ingresos o 56.000$ (lo que sea menor). Esto es mucho menos de lo que puedes aportar a un Solo 401(k). Para poder establecer una IRA SEP, debes trabajar con tu entidad financiera. No necesitarás crear ninguna organización nueva como con el solo 401(k).

¿Cómo configurar una cuenta IRA SEP?

Puedes abrir una cuenta en casi todas las casas de bolsa. Esta es la forma más sencilla de comenzar, y tendrás muchas opciones de inversión. El Formulario 5305-SEP del IRS es un acuerdo formal por escrito que se requiere para que puedas establecer una cuenta IRA SEP. Sin embargo, la mayoría de las empresas de corretaje se encargarán de eso. No hay tarifas anuales ni tarifas de apertura para la mayoría de las firmas. Las cuentas IRA de SEP pueden beneficiarte al dar exenciones tributarias para un año determinado si se abren en o antes del 15 de abril. Las cuentas SEP IRA generalmente tienen más opciones que las 401(k) s, y son mucho más amplias. Sin embargo, ten en cuenta que estos beneficios adicionales vienen a costa de una flexibilidad reducida en la inversión de tu dinero y posibles comisiones de trading en comparación con otros tipos de productos de inversión.

Pros y contras de una IRA SEP

El IRA SEP tiene los siguientes pros:

- Puedes aportar más dinero que con un Solo 401(k).

- No hay tarifas anuales ni tarifas de apertura para la mayoría de las empresas.

- Es más fácil de configurar que un Solo 401(k).

El IRA SEP tiene las siguientes desventajas:

- Estás limitado a invertir en ciertos tipos de fondos.

- Las cuentas IRA SEP tienen muchas de las mismas restricciones que las cuentas IRA regulares.

- Si retiras dinero antes de llegar a los 59,5 años, se tributará como ingreso ordinario más una multa del 10% por retiro anticipado.

- Tendrás que comenzar a pagar las distribuciones mínimas requeridas (RMD) cuando cumplas 70.5 lo que asegura que el gobierno comience a recibir impuestos sobre tus ahorros.

¿Cuál deberías elegir? SEP IRA vs Solo 401(k)

Decidir entre una cuenta IRA SEP y Solo 401(k) dependerá de tus circunstancias. Si quieres hacer grandes aportes, entonces el Solo 401(k) es para ti porque ofrece más opciones de inversión que una IRA SEP. Sin embargo, esta opción tiene muchas reglas adicionales que deben seguirse para poder contribuir al máximo cada año. Si no quieres hacer grandes aportes, entonces la IRA de SEP es una mejor opción porque no hay límites de aportes anuales, y es más fácil de configurar que el 401(k) solo. Sin embargo, te limitarás a invertir en ciertos tipos de fondos. Recuerda que ambas cuentas ofrecen ventajas fiscales por contribuir antes de tiempo, así que decide qué opción es más beneficiosa para ti. (a partir de noviembre de 2021)

(a partir de noviembre de 2021)

Reflexiones finales

Tanto el solo 401 (k) como el IRA SEP son buenas cuentas para ahorrar dinero en si quieres una rebaja de impuestos o tienes un pequeño negocio que califique como una empresa unipersonal. El Solo 401(k) beneficiará a aquellos que hacen grandes aportes al poder invertir en una gama más amplia de opciones, pero es más difícil de configurar y seguir las reglas. El IRA SEP es más fácil de configurar y ofrece más flexibilidad que el 401(k) solo, pero estás limitado a invertir en ciertos tipos de fondos. Asegúrate de consultar con un asesor financiero para ver qué opción es la adecuada para ti.

¿Qué es un Solo 401(k)?

El Solo 401(k) es una cuenta de jubilación para personas que trabajan por cuenta propia. Es similar a la 401(k) tradicional, pero permite que las personas que no tienen empleados mayores de 50 años se pongan al día con las aportaciones cada año. También tiene una opción para que los participantes menores de 70 años y medio saquen dinero sin incurrir en ningún tipo de impuestos ni penalizaciones.

¿Qué es una IRA SEP?

Una IRA SEP es un plan de pensiones para empleados simplificado. Se trata de una Cuenta de Retiro Individual (IRA, por sus siglas en inglés) que permite a las personas que trabajan por cuenta propia y a sus empleados aportar dinero de forma deducible de impuestos. Los empleadores pueden hacer contribuciones para sus empleados, y los empleados también pueden hacer contribuciones voluntarias.

¿Cuáles son los beneficios de establecer una IRA SEP?

La IRA de SEP no tiene tarifas anuales ni tarifas de apertura para la mayoría de las empresas. También puedes contribuir con más dinero que con un Solo 401(k). Además, la IRA de SEP es más fácil de configurar que un Solo 401(k). Sin embargo, estás limitado en tus opciones de inversión y debes comenzar a tomar RMDs a los 70 años.

¿Cuáles son los beneficios de configurar un Solo 401(k)?

El Solo 401(k) ofrece más opciones de inversión que una IRA SEP. Puede ser utilizado por personas que trabajan por cuenta propia y que no tienen empleados.

¿Cuáles son los contras de configurar un Solo 401(k)?

El Solo 401(k) es más difícil de configurar y tiene muchas reglas que deben seguirse para poder contribuir al máximo cada año.