Se utilizan varios elementos especiales en las cuentas de las preocupaciones no comerciales (es decir, las organizaciones sin fines de lucro). En este artículo se destacan los principales ítems especiales y se proporcionan unas breves explicaciones.

Contenido

1. Suscripciones

Una suscripción es una cantidad pagada por los miembros de las preocupaciones no comerciales a intervalos regulares para mantener sus membresías activas. Es la principal y regular fuente de ingresos para las organizaciones sin ánimo de lucro.

El nombre de un miembro puede ser eliminado de la lista de miembros si no pagan sus suscripciones dentro de un tiempo especificado. Normalmente, los pagos de suscripción se realizan anualmente.

TRATAMIENTO CONTADOR DE CUENTAS

Como se señaló anteriormente, las suscripciones son la principal fuente de ingresos para las organizaciones sin fines de lucro. Por lo tanto, deben ingresarse como una forma de ingreso en la cuenta de ingresos y gastos.

Es posible que se reciban suscripciones para el año anterior, actual y el próximo, por lo que se debe tener cuidado de garantizar que solo las suscripciones relacionadas con el año en curso se traten como ingresos.

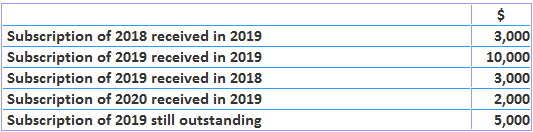

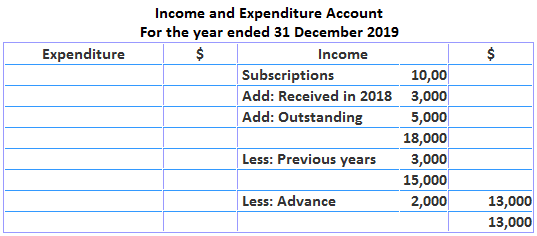

Ejemplo

Supongamos que 2019 es el año en curso para el que se está elaborando una cuenta de ingresos y gastos. ¿Cómo aparecerían las siguientes suscripciones en la cuenta de ingresos y gastos para 2019?

Solución

2. Cuota de admisión

La cuota de admisión (o cuota de entrada) es la cantidad que se recibe de los nuevos miembros en el momento de su admisión, además de las suscripciones. Cada miembro paga una cuota de admisión solo una vez (es decir, cuando se convierte en miembro).

TRATAMIENTO CONTADOR DE CUENTAS

Los contadores se dividen en el tratamiento de las tarifas de admisión.

Algunos contadores afirman que las tarifas de admisión se reciben solo una vez de un miembro, y por lo tanto constituyen un recibo de carácter no recurrente. Por lo tanto, deben tratarse como recibos de capital y deben agregarse al fondo de capital.

Otra opinión es que aunque las cuotas de admisión solo se reciben una vez, la membresía permanece abierta durante todo el año. Cada año, se ingresan muchos nuevos miembros, lo que lleva a un recibo de carácter recurrente que debe ser tratado como un ingreso.

Cuando el monto de la cuota de admisión es pequeño, algunos contadores sostienen que solo para cubrir los gastos de admisión, debe tratarse como un recibo de ingresos y debe registrarse en el lado de los ingresos de la cuenta de ingresos y gastos.

3. Venta de Periódicos

Los periódicos y revistas antiguos (revistas) se venden a intervalos regulares. La cantidad realizada de esta manera es muy nominal y de naturaleza recurrente.

TRATAMIENTO CONTADOR DE CUENTAS

Es un recibo de ingresos y se trata como un ingreso. Por lo tanto, debe acreditarse en la cuenta de ingresos y gastos.

4. Venta de Materiales Deportivos Antiguos

En los clubes deportivos, esta es una actividad rutinaria debido a que los materiales y equipos deportivos envejecen con un uso extensivo.

TRATAMIENTO CONTADOR DE CUENTAS

Los ingresos de la venta de materiales deportivos antiguos son ingresos por ingresos y deben acreditarse en la cuenta de ingresos y gastos.

Si, sin embargo, la depreciación se cobra en el material deportivo, entonces los materiales deportivos son un activo. En este caso, la venta de materiales deportivos antiguos se deducirá de los materiales deportivos en el lado del patrimonio del balance.

5. Donaciones

Una donación es una cantidad o artículo recibido por medio de un regalo de los miembros y el público en general. El número de suscripciones puede no ser suficiente para cubrir los gastos de una preocupación no comercial, y esta es la razón por la que a menudo buscan recibir donaciones.

Las donaciones pueden ser recibidas con fines generales o específicos. Por ejemplo, las donaciones a menudo son recibidas por las universidades y otras organizaciones para la construcción de nuevos edificios.

TRATAMIENTO CONTADOR DE CUENTAS

Si la donación se recibe para algún fin específico, se tratará como un recibo de capital y se registrará en el lado de los pasivos del balance.

Si la donación no es para un propósito específico y el monto recibido no es una cantidad bastante grande, se tratará como un ingreso y se registrará en el lado de ingresos de la cuenta de ingresos y gastos.

6. Cuota de membresía de vida

A veces, una organización ofrece a sus miembros la oportunidad de convertirse en miembros de por vida al pagar una suma global. Esta cuota se conoce como una Cuota de Membresía de por Vida.

TRATAMIENTO CONTADOR DE CUENTAS

Hay varias formas en que los contadores pueden tratar las tarifas de membresía de vida.

Primero, la cantidad recibida como una cuota de afiliación de por vida puede ser tratada como un recibo de capital. Esto se debe a que las organizaciones tendrán que prestar servicios a estos miembros durante toda su vida. En este caso, el importe de la cuota de afiliación vitalicia se registrará como un pasivo en el balance.

Además, una cantidad igual a una suscripción anual se transfiere cada año a la cuenta de ingresos y gastos como ingreso. El saldo se mostrará como un pasivo en el balance.

En segundo lugar, si la cantidad de la cuota de la membresía de por vida es pequeña, entonces puede ser tratada como un ingreso.

Cuando se ha dado una dirección específica, se debe tratar en consecuencia.

7. Legado

La cantidad o los bienes recibidos por las preocupaciones no comerciales a través del testamento de una persona fallecida se llama un legado. Es un recibo no recurrente por naturaleza.

TRATAMIENTO CONTADOR DE CUENTAS

Es un recibo de capital y se añadirá al fondo de capital en el lado de los pasivos del balance.

8. Suscripciones especiales

La cantidad adicional que se recauda de los miembros para algunos propósitos especiales se llama suscripción especial. Se crea un fondo especial y se transfiere una suscripción especial a este fondo (por ejemplo, fondo de construcción, fondo de torneo y fondo de premios).

TRATAMIENTO CONTADOR DE CUENTAS

El importe de la suscripción especial se acredita al fondo especial que se registra como pasivo en el balance.

Cualquier gasto de estos fondos se deducirá del fondo especial en el balance. Además, no se registrarán como gastos en la cuenta de ingresos y gastos.

9. Venta de Activos

Algunas preocupaciones no comerciales venden activos antiguos (por ejemplo, muebles o equipos antiguos). Estas ventas son de naturaleza no recurrente.

TRATAMIENTO CONTADOR DE CUENTAS

La venta de activos no es un ingreso; más bien, es una disminución de los activos y se deducirá de los activos respectivos en el balance.

Cualquier pérdida por la venta de un activo se registra en el lado del débito de la cuenta de ingresos y gastos.

Cualquier beneficio sobre la venta de activos se sumará al fondo de capital en el lado de los pasivos del balance.

10. Honorario

Un honorario es un pago simbólico hecho a una persona que está invitada a dar una conferencia o a actuar para los miembros de la organización sin fines de lucro. Por ejemplo, un pago de honorarios se puede hacer a un cantante o a un erudito renombrado.

TRATAMIENTO CONTADOR DE CUENTAS

Un honorario es un pago de ingresos y, al ser un gasto, se registrará en el lado de débito de la cuenta de ingresos y gastos.

11. Compra de Periódicos y Publicaciones Periodicas

Este gasto recurrente debe registrarse en el lado del gasto de la cuenta de resultados y gastos.

12. Compra de Materiales Deportivos

En organizaciones como los clubes deportivos, el material deportivo se consume en un periodo de tiempo corto. Por lo tanto, comprar y vender materiales deportivos es una actividad rutinaria para estos clubes.

TRATAMIENTO CONTADOR DE CUENTAS

La compra de materiales deportivos se trata como gasto de ingresos y se registra como un gasto en el lado de débito de la cuenta de resultados Si, no obstante, se cobra depreciación sobre los materiales deportivos, se trata como un activo.

13. Depreciación

La depreciación es la disminución permanente y gradual del valor de los activos fijos por uso y desgaste general.

TRATAMIENTO CONTADOR DE CUENTAS

Se trata de una partida de gastos de ingresos y se registrará en el lado de débito de la cuenta de ingresos y gastos.

14. Fondo de Capital

El capital de una preocupación no comercial consiste en las aportaciones de los socios, las donaciones especiales, las cuotas de admisión y la transferencia de excedentes. Así, el exceso del activo total sobre el pasivo total en las preocupaciones no comerciales se llama el fondo de capital.

TRATAMIENTO CONTADOR DE CUENTAS

Al igual que el capital de las preocupaciones comerciales, el fondo de capital se registra en el lado de los pasivos del balance. El excedente se suma a ella y el déficit se deduce de ella.

15. Un fondo irrestricto

Un fondo sin restricciones está a disposición del comité de gestión de una preocupación no comercial. Está disponible para su uso según lo autorizado por el comité de gestión.

16. Fondo Restringido

Los fondos que solo pueden ser utilizados por los donantes se conocen como fondos restringidos.

17. Fondo de Dotación

«Dotar» es proporcionar un ingreso permanente para algo. Un fondo de dotación es uno en el que el principal se mantiene en una inversión que produce ingresos por un período de tiempo indefinido.

TRATAMIENTO CONTADOR DE CUENTAS

Los fondos de dotación, al igual que otros fondos, se tratan como pasivos. Las inversiones que se realizan con fondos de dotación se tratan como activos. Además, los intereses sobre la inversión de los fondos de dotación se tratan como un ingreso.

18. Fondo de Anualidad

Un fondo de renta vitalicia es un fondo establecido por las preocupaciones no comerciales para hacer pagos específicos periódicamente durante un período particular para los activos recibidos.

19. Fondo de Préstamos

Las organizaciones sin fines de lucro utilizan los fondos de los préstamos para otorgar préstamos a los miembros.

20. Fondo de la Agencia

Este fondo se crea con la cantidad que posee la organización sin ánimo de lucro como custodio. Un ejemplo es un fondo establecido utilizando los depósitos de seguridad de los miembros. Esto se mostraría como un pasivo en el balance.

Preguntas frecuentes

¿Qué son las preocupaciones no comerciales?

Las preocupaciones no comerciales o las organizaciones sin fines de lucro son aquellas organizaciones que no se dedican a actividades con fines de lucro. Se operan en beneficio de sus miembros o de la sociedad en su conjunto.

¿Cuáles son los elementos especiales utilizados en las cuentas de las preocupaciones no comerciales?

Los principales elementos especiales utilizados en las cuentas de las preocupaciones no comerciales son: 1. Suscripciones2. Cuota de admisión3. Venta de periódicos4. Venta de materiales deportivos antiguos5. Donaciones6. Cuota de afiliación vitalicia7. Legado8. Suscripciones especiales9. Venta de activos10. Honorario11. Compra de periódicos y revistas12. Compra de materiales deportivos13. Depreciación14. Fondo de capital15. Fondo sin restricciones16. Fondo restringido17. Fondo de dotación18. Fondo de renta vitalicia19. Fondo de préstamo20. Fondo de agencia

¿Cuál es el tratamiento contable para el honorario?

Un honorario es un pago de ingresos y, al ser un gasto, se registrará en el lado de débito de la cuenta de ingresos y gastos.

¿Cuál es el tratamiento contable para la cuota de afiliación de por vida?

Hay varias formas en que los contadores pueden tratar las tarifas de membresía de vida. Primero, la cantidad recibida como una cuota de afiliación de por vida puede ser tratada como un recibo de capital. En segundo lugar, si la cantidad de la cuota de la membresía de por vida es pequeña, entonces puede ser tratada como un ingreso. Cuando se ha dado una dirección específica, se debe tratar en consecuencia.

¿Cuál es el tratamiento contable de las donaciones?

Si la donación se recibe para algún fin específico, se tratará como un recibo de capital y se registrará en el lado de los pasivos del balance. Si la donación no es para un propósito específico y el monto recibido no es una cantidad bastante grande, se tratará como un ingreso y se registrará en el lado de ingresos de la cuenta de ingresos y gastos.