Contenido

¿Qué es el valor empresarial (EV)?

El valor de empresa (EV) es una medida económica que refleja el valor de mercado de todo el negocio. También se le llama valor de la entidad o valor de la firma.

EV es la suma de los reclamos de todos los tenedores de valores (es decir, los tenedores de deuda, los accionistas de preferencia, los accionistas minoritarios, los accionistas de capital común y otros).

El EV es una métrica fundamental en la valoración de negocios, el modelado financiero, la contabilidad, el análisis de cartera y otras tareas importantes. El vehículo eléctrico es más completo que la capitalización de mercado (capitalización de mercado), que incluye solo capital.

Fórmula para el valor empresarial (EV)

La fórmula a continuación se utiliza para calcular el EV:

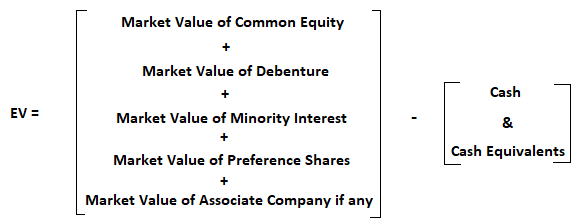

EV Capitalización de mercado + Deuda total – Efectivo

En esta fórmula, la capitalización de mercado es igual al valor de mercado de las acciones de renta variable (de lo contrario, se denomina patrimonio común).

La versión ampliada de esta fórmula es:

Explicación: Fórmula EV

Todos los componentes de esta fórmula se toman al valor de mercado (no a valores contables), reflejando la naturaleza oportunista de la matriz EV.

Algunos proponentes argumentan que la deuda debe ser contabilizada en función del valor en libros o en libros.

Este argumento se mantiene en tiempos de quiebra donde todas las reclamaciones que deben resolverse antes de las reclamaciones de los accionistas de acciones deben basarse en el valor contable o el valor nominal.

El EV para fines distintos a la quiebra debe estar basado en el valor de mercado y no en el valor contable. Esto asegura la máxima ventaja o precio de mercado.

Además, la deuda es menos líquida en comparación con el patrimonio. Por lo tanto, el precio de mercado puede ser significativamente diferente del precio al que se podría comprar una emisión de deuda completa en el mercado.

Los otros componentes clave en la fórmula EV anterior se mencionan de la siguiente manera:

- El efectivo se resta porque cuando se paga en forma de dividendo, reduce el costo neto para el posible comprador. Cuando el dinero en efectivo se utiliza para pagar las deudas, se logra el mismo efecto.

- Como el interés minoritario refleja el derecho sobre los activos consolidados de la empresa, se añade.

- Como el valor de las empresas asociadas refleja el derecho sobre los activos consolidados en otras empresas, se resta.

- El vehículo eléctrico también debe incluir componentes especiales como los pasivos de pensiones no financiados, las opciones de acciones de los empleados, las disposiciones ambientales, las disposiciones de abandono, etc. Esto se debe a que también reflejan los reclamos sobre los activos de la empresa.

Es importante destacar que, en ciertos casos, el EV puede ser negativo. Por ejemplo, cuando hay más dinero en efectivo en la empresa que el valor de los otros componentes del EV, el valor será negativo.

Otra forma de conceptualizar el EV es la siguiente:

EV Valor neto de compra (NPV) de la empresa

Como se muestra hasta ahora en esta explicación, el EV mide el valor de una empresa en una fecha particular. Se calcula haciendo ajustes a la capitalización de mercado de una empresa.

Utilizando el EV como medida, las empresas se pueden comparar fácilmente independientemente de su estructura de capital. Además, el EV se utiliza para calcular la relación de EV a EBIDTA múltiplo.

EBIDTA significa ganancias antes de intereses, depreciación, impuestos y otros apropiaciones.

Por lo tanto, EBIDTA se puede calcular sumando las cifras de interés, la depreciación y otros créditos a la cantidad de beneficio antes de impuestos (PBT). Indica que el valor de la empresa es igual a un múltiplo de los beneficios de la empresa.

A medida que se van sumando las cifras de interés, la depreciación y los impuestos, se facilita la comparación entre dos empresas al eliminar las diferencias contables y fiscales.

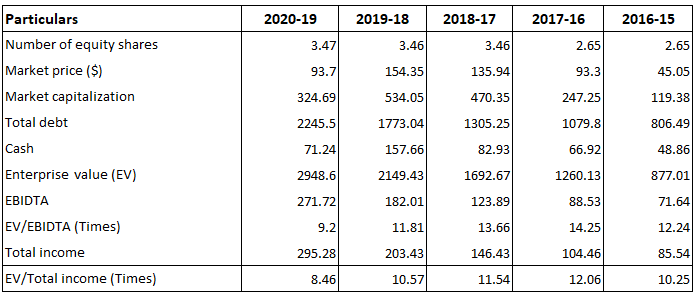

Ejemplo

La medida anterior para el GRUH por un período de cinco años se muestra en el cuadro a continuación.

Beneficios del valor empresarial (EV)

Los beneficios del valor de empresa (EV) son los siguientes:

- El EV da una mejor impresión del valor real de una empresa porque considera otros valores relevantes, junto con el valor del patrimonio en circulación.

- Al hacerse cargo de un negocio, el comprador adquiere las deudas del negocio y también el saldo en efectivo/banco.

- La adquisición de efectivo/saldo bancario como parte de la compra reduce el costo de compra porque sería una ganancia para el comprador.

- Esta medida se considera una representación más precisa del EV y, a menudo, se considera un precio de adquisición teórico.

- La estimación del EV con el costo de capital promedio ponderado (WACC) da la cifra más precisa. WACC es la tasa que una empresa debe pagar para financiar sus activos.

Desventajas del EV

La principal desventaja del EV es que es más complejo de calcular que la capitalización de mercado.

La capitalización de mercado es una simple multiplicación del número de acciones por el valor unitario de la acción. Por el contrario, el EV tiene en cuenta otros factores menos tangibles, lo que hace que el cálculo sea más difícil de alcanzar.

Puntos de precaución

- Utiliza el EV con el coste de capital medio ponderado (WACC) para evaluar una empresa antes de comprarla

- No te compliques demasiado los cálculos si son para comparaciones simples. En tales casos, simplemente usa la capitalización de mercado

- No agregues dinero en efectivo en el EV; en lugar de eso, llévalo

Beneficios del Valor de la Empresa (EV) a la Relación EBITDA

El valor de empresa a EBITDA o EV/EBITDA es una medida del costo de una acción. Se utiliza con más frecuencia que el ratio precio/beneficio (P/E) para las comparaciones entre empresas.

EV/EBITDA mide qué tan caro es una acción. Mide el precio (en forma de EV) que paga un inversor por el beneficio del flujo de caja de la empresa (en forma de EBITDA).

Esta relación puede variar debido a las diferencias en la forma en que se calculan la depreciación y la amortización (por ejemplo, a diferentes tasas a lo largo del tiempo).

A diferencia de los ratios P/E, el EV/EBITDA se puede usar para comparar una amplia variedad de empresas. El EV/EBITDA también es una mejor medida del valor de adquisición de una empresa, ya que puede indicar cuán atractiva sería la empresa como candidato a la compra apalancado.

Puntos clave

- La capitalización de mercado y el valor de empresa (EV) no son lo mismo

- El EV es un método complejo

- El EV se define como el total de los fondos necesarios para financiar la empresa

- El EV se enfoca menos en los rendimientos y más en los rendimientos económicos

- En general, el EV se utiliza para evaluar a las empresas que dependen de los préstamos para financiar su desarrollo o que han pagado precios altos por activos o adquisiciones

Formas de calcular el valor de empresa (EV)

Hay dos formas de calcular el EV: el método de capitalización de mercado (o método simple) y el método complejo. El método más complejo de los dos tiene mayor fiabilidad porque es más riguroso.

En el siguiente ejemplo, vamos a considerar cómo aplicar ambos métodos.

Zenith Ltd tiene 200.000 acciones de renta variable valoradas en 10 dólares cada una. El valor de mercado de las acciones es de $25 por acción.

La compañía también tiene una deuda a largo plazo que asciende a $1.000.000 y 50.000 acciones preferentes a $10 cada una. El efectivo y los equivalentes de efectivo de la compañía ascienden a $ 300,000.

Ahora, vamos a calcular el EV utilizando el método simple y el método complejo.

1. Método simple (o método de capitalización de mercado)

EV Número de acciones x precio de mercado actual por acción

200,000 x $25 $5,000,000 EV

2. Método complejo

EV Capitalización de mercado + Deuda a largo plazo + Valor de acciones preferentes – Efectivo y equivalentes de efectivo.

EV $5,000,000 + $1,000,000 + $500,000 – 300,000

6,500,000 – 300,000

$6,200,000 EV

Nota: Hay una diferencia importante entre estas dos valoraciones. El cálculo más complejo indica que la empresa vale más que su capitalización de mercado.

Ejemplo

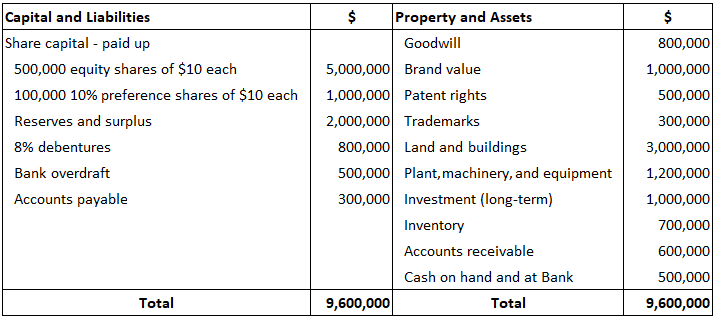

La siguiente información fue extraída de los libros de Fair Look Limited para el año que finaliza el 13 de marzo de 2019. Te obligan a calcular:

- Valor en libros de los activos

- El valor empresarial de la empresa

Balance a 31 de marzo de 2020

Información adicional

- Dividendo declarado sobre acciones de renta variable 15%

- El valor de mercado de las acciones es de $ 40 por acción

- El valor de mercado de las acciones preferentes es de $13 por acción

- El valor de mercado del 8% de las obligaciones está a la par del valor nominal

- La depreciación cobrada durante el año ascendía a 270.000 dólares

- El impuesto de sociedades del año ascendió a 310.000 dólares

- Todas las cuentas por cobrar son buenas y se pueden considerar equivalentes al efectivo

- Excedente transferido de la cuenta de resultados durante el año de $140.000

Solución

Valor en libros

El valor contable del patrimonio de la empresa se calcula de la siguiente manera:

Valor contable del activo Activo total – Pasivo total

$9,600,000 – $1,600,000 $8,000,000.

Pasivo total Debentures $800.000 + Bank o/d $500.000 + A/cs a pagar $300.000

b) Valor contable tangible del activo Activo tangible total – Pasivo total

$7,000,000 – $1,600,000

$5,400,000

(Activos intangibles G.W $800.000 + B.V $1.000.000 + PR $500.000 + TM $300.000)

Activos tangibles Activos totales $9,600,000 – $2,600,000 Activos intangibles $7,000,000)

Valor de empresa

1. Método de capitalización de mercado

EV Número de acciones x Precio de mercado actual por acción

500.000 acciones x 40 dólares por acción 20.000.000 dólares.

EV 20.000.000$ (capitalización de mercado).

2. Método Compex (o método de cuenta)

EV Capitalización de mercado + Deuda a largo plazo + Valor de acción preferente – Efectivo y equivalentes de Efectivo

EV $20.000.000 + $800.000 + $1.300.000 – ($600.000 + $500.000)

EV $22,100,000 – $1,100,000 $21,000,000

Por lo tanto, EV $21,000,000.

Nota: Hay una diferencia notable entre las dos valoraciones.

- EV bajo método complejo/preciso es de $21,000,000

- El vehículo eléctrico bajo el método de capitalización de mercado es de $ 20,000,000

- Diferencia que resulta en un aumento de la valoración $1,000,000

Esto significa que la empresa vale más que su valor de capitalización de mercado. Esto actuaría como un precio de negociación para el comprador que tiene la intención.

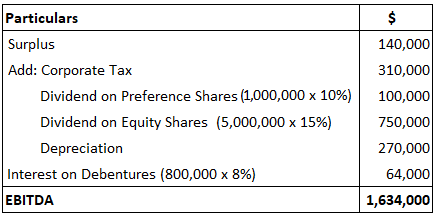

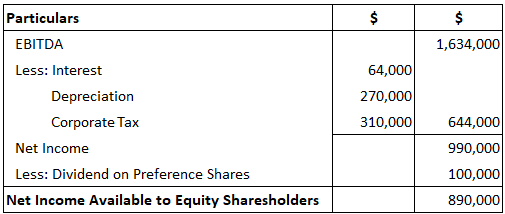

EBITDA

Ingresos totales

EV 21.000.000

EBITDA 1.634.000

EV EBITDA 12.85 veces

Ingreso neto 890.000

EV Renta neta 29,60 veces

Preguntas frecuentes

¿El valor de empresa siempre tiene en cuenta los activos líquidos como el efectivo y los equivalentes de efectivo?

No, no lo hace. El efectivo y los equivalentes de efectivo generalmente se vuelven a agregar a la capitalización de mercado cuando el cálculo se realiza a partir de un método simple. No obstante, bajo un método exacto, se considerarían como parte de la línea de partida del total de pasivos.

¿Qué pasa si una empresa no tiene activos líquidos como efectivo y equivalentes de efectivo?

En este caso, suelen volver a sumarse al valor de capitalización simple de la empresa. Si no hay activos líquidos o efectivo y equivalentes de efectivo, entonces la diferencia se denominaría diferencia de valor contable que se agregará/sustraerá de la capitalización de mercado.

En caso de que una empresa tenga deuda a largo plazo, ¿la sumamos a la capitalización de mercado o la deducimos de la capitalización de mercado?

En este caso, la deuda a largo plazo se suma a la partida total de pasivos en ambos cálculos. Sin embargo, bajo un método preciso, se deduciría de la valoración según el valor de mercado actual de la empresa.

¿Agregamos de nuevo el monto de la depreciación a la capitalización de mercado o lo deducimos?

La Depreciación se vuelve a sumar a la valoración en el método de cálculo. En promedio, esto sería alrededor del 5-6% del total de los activos que se pueden volver a agregar a la valoración de forma sencilla. Sin embargo, a lo largo de un periodo de tiempo, la Depreciación de más del 6% puede disminuir el valor contable de forma importante.

¿Deducimos la capitalización de acciones de preferencia de la capitalización de mercado?

No, la capitalización de acciones de preferencia se añade a la capitalización de mercado de las acciones de renta variable tanto de forma sencilla como precisa. Si no hay acciones de preferencia, entonces se considerará como 0 (cero).