Contenido

Explicación

Los inversores suelen vender bonos antes de su vencimiento. Para registrar esta venta, debita en la cuenta de efectivo los ingresos netos recibidos (precio de venta menos comisión y comisiones).

La cuenta de inversión en bonos también se acredita por el valor en libros neto de los bonos, y se registra una ganancia o pérdida por la diferencia entre los ingresos en efectivo y el valor en libros de los bonos.

Si los bonos se venden entre fechas de interés, el vendedor también recibe el interés que se ha acumulado desde la última fecha de interés.

Ejemplo

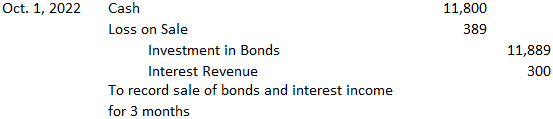

Para ilustrar, supongamos que la Corporación Cinzano decide vender sus bonos el 1 de octubre de 2022 por 11.500 dólares más los intereses devengados.

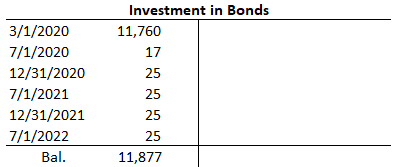

A partir de la última fecha de interés, el 1 de julio de 2022, el saldo de la cuenta de inversión en bonos es de $11,877, como se muestra en la cuenta T a continuación:

El primer paso es registrar la amortización de descuento para los tres meses del 1 de julio al 1 de octubre de 2022. Esto asciende a $12 ($4.14 x 3 $12.42, redondeado a $12) y se registra de la siguiente manera:

Después de esta entrada, la cuenta de inversión en bonos ahora tiene un saldo de $11,889 ($11,877 + $12). Debido a que la firma vendió los bonos por 11.500 dólares, sufrió una pérdida de 389 dólares, que se registra de la siguiente manera:

Los ingresos en efectivo de $11,800 representan el precio de venta de $11,500 más intereses acumulados de 3 meses de $300 ($12,000 x 5% x 3/6) que el comprador está pagando a la Corporación Cinzano.

Hay un crédito correspondiente de 300 dólares a la cuenta de ingresos por intereses. Esto representa la porción en efectivo de los ingresos por intereses, y los $12 de la entrada anterior del 1 de octubre de 2023 representa la porción de descuento amortizada.

Así, durante el período de 3 meses del 1 de julio al 1 de octubre, los ingresos por intereses de $312 fueron obtenidos por la Corporación Cinzano. Una vez más, la pérdida es la diferencia entre el valor en libros del bono y el precio de venta de $11,500, excluyendo intereses.

Preguntas frecuentes

¿Cómo se trata el descuento sobre los bonos vendidos antes del vencimiento?

Los descuentos en los bonos vendidos antes del vencimiento se amortizan como los descuentos en bonos.

¿Cómo afecta la venta de un bono entre fechas de interés a la presentación de informes financieros?

Si se vende un bono entre fechas de pago de intereses, no habrá ningún cambio en la cuenta de efectivo, pero sí habrá cambios en el descuento o prima del bono, los ingresos por intereses y los montos en libros de los bonos.

¿La ganancia o pérdida por la venta de un bono se trata como ingresos por intereses?

La ganancia o pérdida en la venta de bonos se trata como otras ganancias o pérdidas de seguridad de renta fija – disminuye otro resultado integral. No se considera parte de los ingresos ordinarios ni forma parte de los ingresos por intereses.

¿Qué tipo de ganancia o pérdida se reconoce en la venta de un bono?

Si un bono se vende por más del valor en libros, habrá una ganancia de capital y si se vende por menos de su valor en libros, habrá una pérdida de capital. Dependiendo de si los bonos se mantuvieron para negociación o si estaban disponibles para la venta, puede haber una ganancia o pérdida correspondiente en la cuenta de resultados.

¿Cuándo se debe ajustar la prima del bono o la cuenta de descuento?

El descuento del bono y las cuentas premium se ajustan en la fecha de venta. Si los bonos se venden después de las fechas de pago de intereses durante las cuales no se devengaron intereses, entonces no se realiza ningún ajuste a la cuenta de descuento de bonos.