Work-In-Progress (WIP) es una entrada contable en el balance general de una empresa que se refiere al dinero gastado en materiales, procesos y mano de obra para fabricar un producto.

Se calcula como la suma de los siguientes tres elementos utilizados para dar forma a un producto o servicio: el costo de los materiales utilizados en el proceso de producción, los gastos de mano de obra para el producto a medida que se mueve a través de las etapas de finalización parcial y los costos generales incurridos en la fabricación del producto final.

Por ejemplo, un restaurante utiliza los tres elementos de la línea de costo mencionados anteriormente para transformar las materias primas, en forma de ingredientes de cocina, en una comida terminada.

Compra verduras, carne y especias para preparar una comida. Los costos laborales para el restaurante son los salarios de los chefs y la fila (para hacer los platos) y el personal de espera (para entregarlo a los clientes).

Para protegerse de los incidentes desagradables y mantener a sus trabajadores contentos, los propietarios del restaurante también gastan en seguros y beneficios para la salud.

El restaurante también puede tener costos de capital como los pagos mensuales de alquiler (o hipoteca) para sus locales y el mantenimiento de los equipos utilizados para hacer los alimentos. Estos gastos se clasifican como gastos generales.

La contabilidad del WIP en el balance del restaurante, por lo tanto, será una suma de entradas para los costos de los ingredientes de cocina (una vez que entren en el ensamblaje de la línea de alimentos), los gastos de las instalaciones, los salarios y beneficios de los empleados y los costos de los seguros.

La contabilidad WIP no incluye los costos de los artículos que no han entrado en la línea de montaje de producción. Por ejemplo, las materias primas que aún se colocan en las tiendas de fábrica no están incluidas en los costos de WIP.

La contabilidad WIP tampoco incluye los costos de los artículos terminados, que se clasifican como inventario de bienes terminados después de que hayan pasado la planta de producción.

Dado que la fabricación es un proceso dinámico de múltiples piezas en constante movimiento, es difícil calcular con precisión y tener en cuenta los costos de WIP para cada producto. En cambio, las empresas han adoptado diversos métodos para estimar o presentar la contabilidad WIP en sus balances.

Por ejemplo, las prácticas de fabricación Just-In-Time (JIT) enfatizan la importancia de mantener los niveles de inventario en cifras bajas o cero para garantizar la eficiencia. Al usar estas prácticas y completar su cartera de artículos WIP, algunas empresas mueven regularmente todos sus bienes WIP a la etapa de bienes terminados antes de la contabilidad.

Los equipos de fabricación con tiempos predecibles de la línea de montaje presentan los artículos WIP como un porcentaje en su contabilidad. Derivan este porcentaje en base a estimaciones previas de finalización y tiempos de fabricación del producto.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

Contenido

¿Cómo es útil la información de WIP?

Las cifras de inventario de WIP son información útil para medir métricas relacionadas con el proceso de producción. Esto permite a los responsables de producción calibrar la salida de su línea de montaje con caprichos del mercado. Así, los directivos pueden tapping down o aumentar la producción en función de la disponibilidad de los materiales en los contenedores de la planta de producción.

WIP también se puede usar para determinar la salud de la cadena de suministro. Demasiados artículos clasificados como WIP y no tantos artículos en la etapa de bienes terminados es un signo de ineficiencia en la planta de producción. También se traduce en costos adicionales en el balance porque los artículos WIP incurren en gastos de almacenamiento y almacenamiento. Estos gastos no pueden trasladarse a otro lugar ni volver a invertirse en otros departamentos dentro de la configuración de fabricación. Es por eso que las empresas apuntan a los números WIP lo más bajos posibles.

El WIP a menudo se clasifica como un activo corriente en el balance de una empresa porque el inventario de WIP disponible en diferentes etapas de finalización se puede convertir en bienes terminados que, posteriormente, pueden generar una ganancia de venta para la empresa. Este inventario se queda en el balance de una empresa o se amortiza en función de la duración del tiempo que pasa en la planta de producción.

WIP representa una etapa intermedia en el proceso de producción. Llega antes de la etapa de los productos terminados y después de que las materias primas se muevan a la planta de producción desde las tiendas. Una vez que el producto ha pasado de WIP, se clasifica como inventario de productos terminados. Después de que se vende el producto, el costo de WIP es uno entre varios costos que se enrollan para determinar el costo final de los bienes vendidos en el balance general.

Ejemplo de WIP

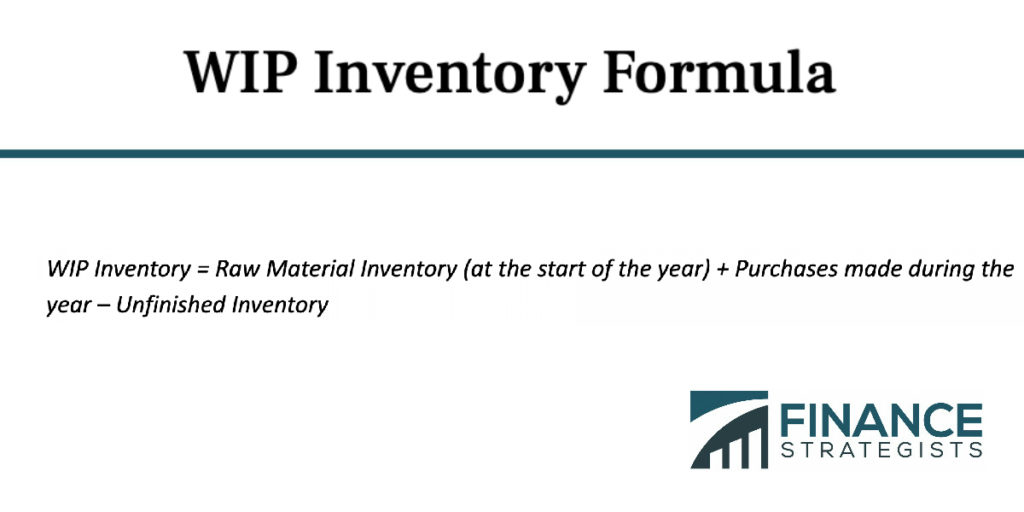

Consideremos el caso del fabricante de televisores ABC. Sus materias primas consisten en una variedad de circuitos electrónicos, tubos de rayos catódicos, pantallas y materiales de embalaje. ABC ya tiene un inventario de materias primas por valor de 100.000 dólares que le quedan del año anterior y realiza compras adicionales de 300.000 dólares para fabricar nuevos televisores para este año. Al final del año, se queda con el inventario sin terminar (o inventario que quedó de su etapa de planificación) por valor de 150.000 dólares.

Utilizamos estas tres cifras para calcular el inventario de materias primas de ABC.

Inventario WIP Inventario de Materias Primas (a principios de año) + Compras realizadas durante el año – Inventario inacabado

Inventario WIP para ABC $100,000 + $300,000 – $150,000 $250,000

ABC tiene cinco trabajadores en su línea de montaje y a cada uno se le paga un salario anual de 40.000 dólares. Por lo tanto, los costos laborales directos para ABC son de $ 200,000.

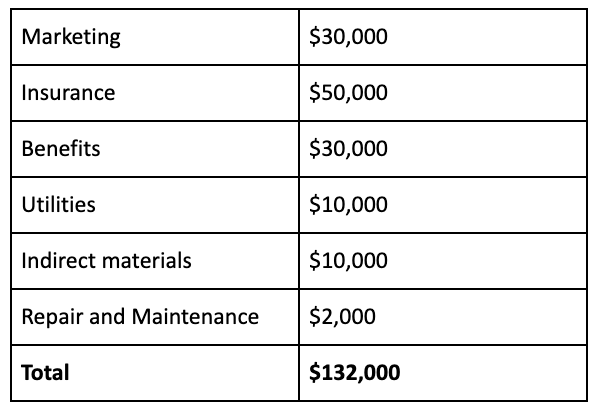

Además de estos costos, ABC también incurre en gastos generales de fabricación en forma de beneficios para los trabajadores, costos de seguros y costos de depreciación de equipos.

A continuación se muestra un desglose completo de los gastos generales de ABC:

Los costos totales de WIP se calculan como una suma del inventario de WIP + costos laborales directos + costos generales.

Así, WIP cuesta para ABC $250,000 + $200,000 + $132,000 $582,000

Work-In-Progress Versus Work-In-Process

El trabajo en progreso a menudo se usa indistintamente con el trabajo en proceso. Conceptualmente, ambos términos son similares en que se refieren a los costos asociados con un bien o servicio parcialmente terminado que se mueve por la planta de producción.

Pero pueden significar cosas diferentes en instancias específicas. En general, el inventario de trabajo en proceso se refiere a los bienes parcialmente terminados que se mueven de las materias primas a un producto terminado dentro de un plazo de tiempo corto. Por ejemplo, los proyectos de consultoría y fabricación a menudo tienen requisitos personalizados en función del cliente. El bien manufacturado se mueve a través del proceso de producción en un período de tiempo relativamente corto antes de que se presente al cliente o cliente. El inventario se conoce como inventario de trabajo en proceso en tales casos.

En cambio, Work-In-Progress se refiere a un proceso de producción que requiere un marco de tiempo más largo. Considera la situación en una empresa de construcción. El tiempo requerido para hacer un bien o producto, en este caso un edificio, es mucho más largo y requiere más material y mano de obra en comparación con una fábrica o un proyecto de consultoría. El trabajo en progreso se utiliza en la industria de la construcción para referirse a los costos de un proyecto de construcción en lugar de un producto. La fórmula para calcular ambos términos, sin embargo, es en su mayoría la misma para fines contables.

Más sobre el trabajo en curso

Esperamos que esto te haya resultado útil para comprender el tema sobre el Trabajo en Curso. Si tienes más preguntas, por favor, siéntete libre de comunicarte con un asesor financiero en Escondido, CA. Para aquellos de ustedes que no viven localmente, por favor visite nuestra página de asesores financieros para conectarse con uno más cercano a su área.

Preguntas frecuentes sobre Work In Progress (WIP)

¿Qué significa WIP?

WIP es una entrada contable que significa Work-In-Progress.

¿Qué es WIP?

Work-In-Progress (WIP) es una entrada contable en el balance general de una empresa que se refiere al dinero gastado en materiales, procesos y mano de obra para fabricar un producto.

¿Cómo se calcula WIP?

El WIP se calcula como una suma del inventario del WIP, los costos laborales directos totales y los costos generales asignados.

¿Qué es la fórmula WIP?

La fórmula para calcular WIP es: Inventario WIP + Costos Laborales Directos + Costos generales.

¿El trabajo en curso es lo mismo que el trabajo en proceso?

El trabajo en progreso a menudo se usa indistintamente con el trabajo en proceso. Conceptualmente, ambos términos son similares en que se refieren a los costos asociados con un bien o servicio parcialmente terminado que se mueve por la planta de producción. Pero pueden significar cosas diferentes en instancias específicas. En general, el inventario de trabajo en proceso se refiere a los bienes parcialmente terminados que se mueven de las materias primas a un producto terminado dentro de un plazo de tiempo corto. En cambio, Work-In-Progress se refiere a un proceso de producción que requiere un marco de tiempo más largo.