Contenido

¿Qué son los activos corrientes?

Los activos corrientes son activos que se espera que se conviertan en efectivo en un plazo de un año. Esto incluye los productos vendidos por dinero en efectivo y los recursos consumidos durante las operaciones comerciales regulares que se espera que entreguen una rentabilidad en efectivo dentro de un año.

Los activos corrientes incluyen, pero no se limitan a, efectivo, equivalentes de efectivo, cuentas por cobrar e inventario.

Los activos corrientes revelan la capacidad de una empresa para pagar sus pasivos a corto plazo y financiar sus operaciones diarias.

Los activos corrientes suelen cotizar en el balance general por orden de liquidez o por lo rápido y fácil que es convertirlos en efectivo. Se organizan desde el más líquido, que es el más fácil de convertir en dinero en efectivo, hasta el menos líquido, que toma más tiempo para convertirse en dinero en efectivo.

Subscríbete al Canal de YouTube de Estrategas de Finanzas

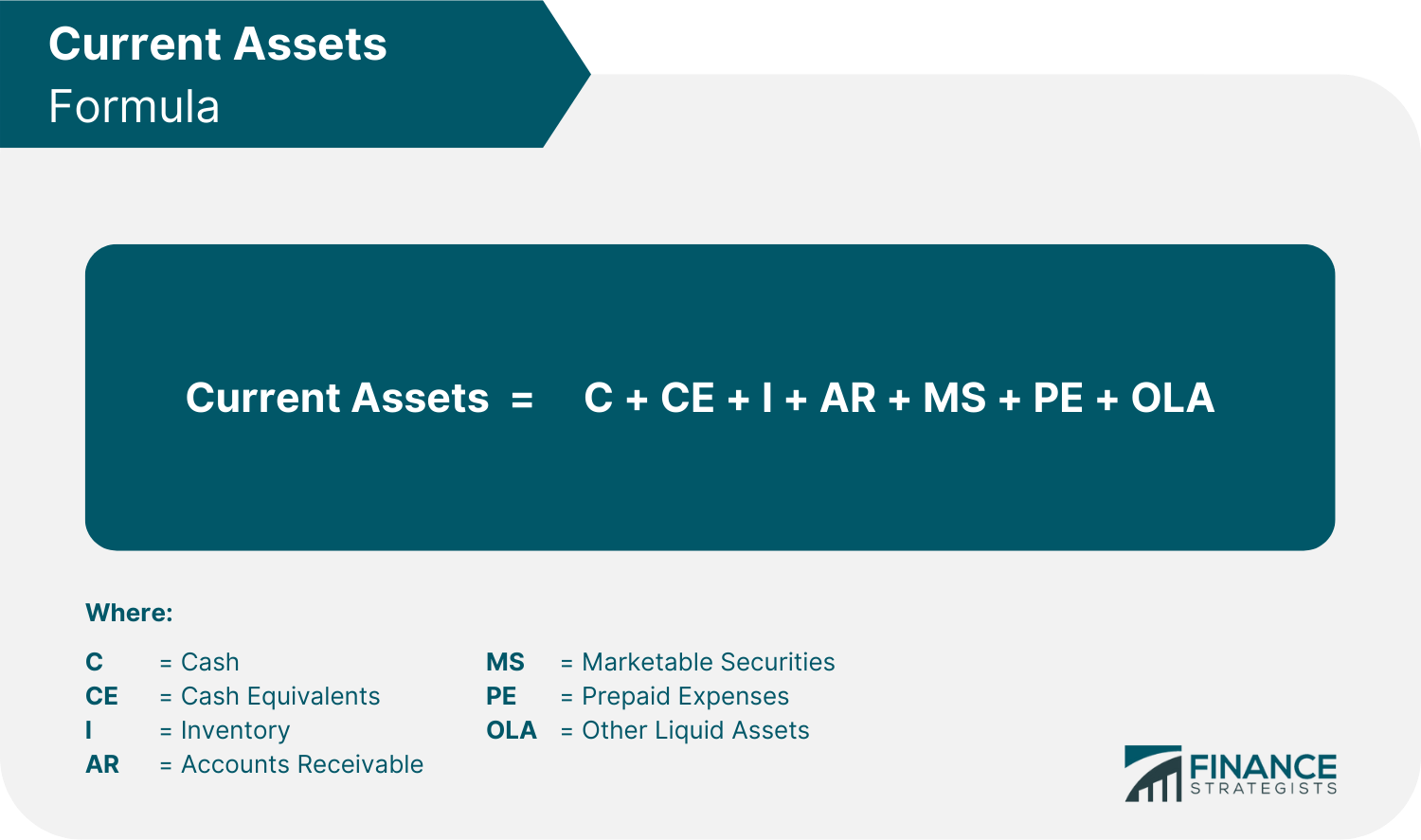

Fórmula de Activos Actuales

Para determinar el total de los activos corrientes, los activos de esta categoría se resumen utilizando la siguiente fórmula:

Componentes clave de los activos corrientes

Los activos que caen bajo los activos corrientes en un balance son efectivo, equivalentes de efectivo, inventario, cuentas por cobrar, valores negociables, gastos prepagados y otros activos líquidos.

Efectivo

Esta es la forma más líquida de activo corriente, que incluye efectivo a mano, así como cuentas corrientes o de ahorro. También cubre todas las otras formas de moneda que se pueden retirar fácilmente y convertir en efectivo físico. Es prescindible y no requiere conversión.

Equivalentes en Efectivo

Los equivalentes de efectivo son valores de inversión a corto plazo con períodos de vencimiento de 90 días o menos. Estas incluyen las letras del tesoro, los certificados bancarios de depósito, el papel comercial, las aceptaciones de los banqueros y otros instrumentos del mercado monetario.

Inventario

Las partidas de inventario se consideran activos corrientes cuando una empresa tiene previsto venderlas con fines de lucro en un plazo de doce meses.

Estos pueden incluir materias primas, mercancía, trabajos en curso y productos terminados. Cuando los artículos tienen un historial de ser vendidos a los consumidores rápidamente, también se les conoce como bienes de consumo de movimiento rápido (FMCG).

El valor de estas partidas se resume y se cotiza en el balance general bajo la categoría de inventario.

El inventario se considera más líquido que otros activos, como la tierra y los equipos, pero menos líquido que otras inversiones a corto plazo, como el efectivo y los equivalentes de efectivo.

Cuentas por cobrar

Las cuentas por cobrar son cualquier cantidad de dinero que los clientes deben por las compras de bienes o servicios realizadas a crédito. Se espera que estos saldos de clientes pendientes se reciban en el plazo de un año.

Valores negociables

Los valores negociables son valores líquidos a corto plazo que se pueden vender rápidamente en una bolsa pública o en una bolsa de valores sin ninguna pérdida en su valor.

Es diferente de los equivalentes en efectivo ya que los valores negociables son aquellos valores que tienden a madurar en un año o menos, mientras que los equivalentes en efectivo maduran en un plazo de tres meses.

Para ilustrar, las letras del tesoro que vencen en tres meses o menos se consideran equivalentes de efectivo. Por otro lado, las letras del tesoro que vencen por más de tres meses pero menos de un año se consideran valores negociables.

Gastos prepagos

Los gastos prepagos son pagos anticipados que se realizan por bienes o servicios a recibir en el futuro. Esto incluye el alquiler de equipo de oficina o la cobertura de un seguro.

Aunque los gastos de prepago no son técnicamente líquidos, sí se cotizan en activos corrientes porque liberan capital para uso futuro.

Los gastos prepagos se registran primero como activos corrientes en el balance. Luego, cuando los beneficios de estos activos se realizan con el tiempo, la cantidad se registra como un gasto.

Otros activos líquidos

Otros activos líquidos incluyen cualquier otro activo que pueda convertirse en efectivo en el plazo de un año pero que no pueda clasificarse en los componentes anteriores.

Estos también pueden incluir activos que no están destinados a la venta, como los suministros de oficina.

Dado que esto puede variar según la empresa, los detalles sobre estos otros activos líquidos generalmente se proporcionan en las notas a los estados financieros.

Ejemplo y cálculo de activos corrientes

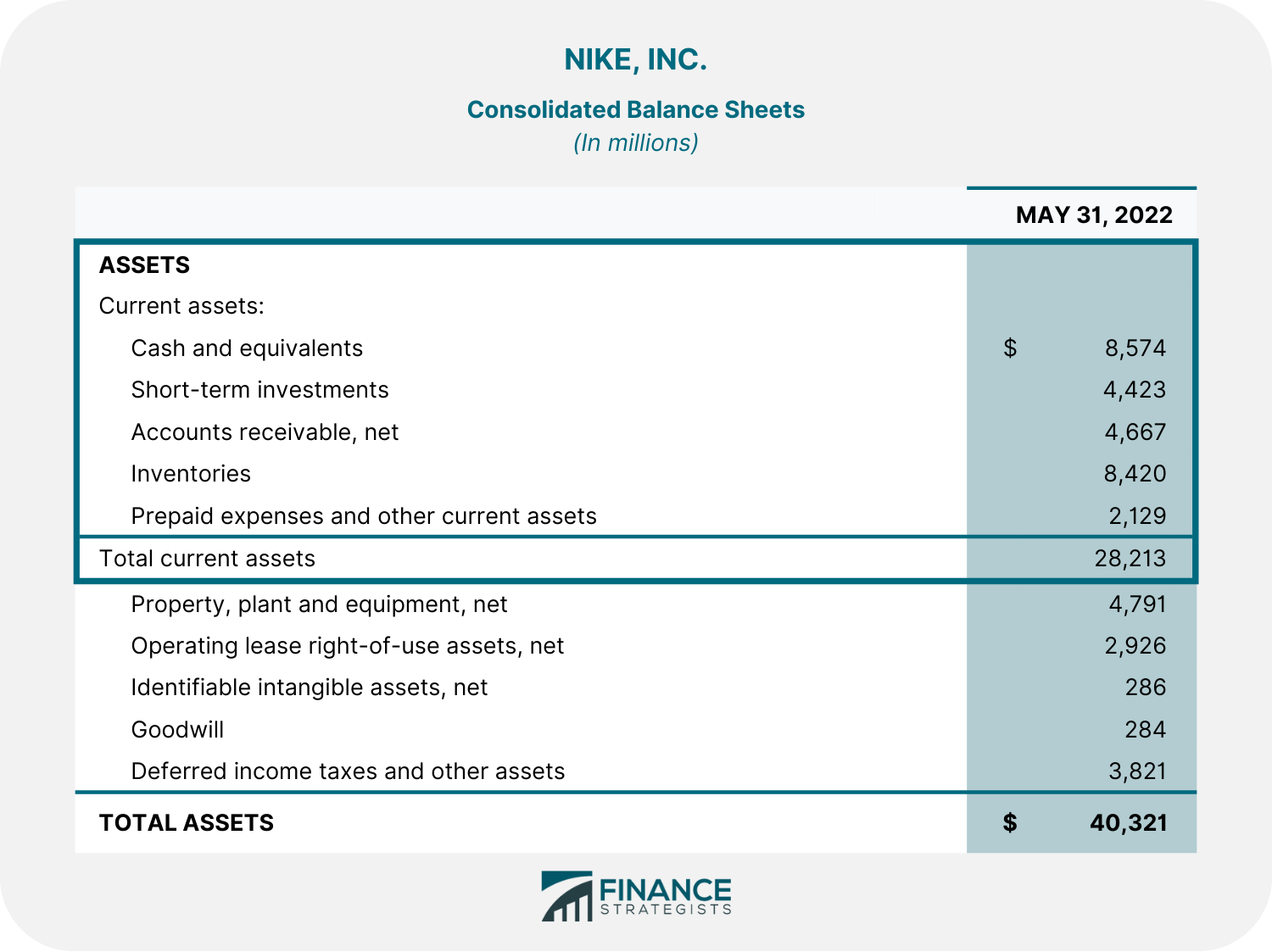

A continuación, se muestra un balance consolidado de Nike, Inc para el período que finaliza el 31 de mayo de 2022.

Las siguientes partidas comprenden el total de los activos corrientes de Nike, Inc.:

- Efectivo y equivalentes de efectivo fueron de $8,574,000

- Las inversiones a corto plazo fueron de $4,423,000

- Las cuentas por cobrar fueron de 4.667.000 dólares

- Los inventarios fueron de $8,420.000

- Los gastos prepagos y demás activos corrientes fueron de 2.129.000 dólares

Sumando todo esto, obtenemos el activo corriente total de 28.213.000 dólares.

Usos de los activos corrientes

Hay varias formas en que las empresas utilizan los activos corrientes. Las formas más comunes son:

Finanzas Operaciones del día a día

Los activos corrientes se utilizan para financiar las operaciones diarias de una empresa. Esto incluye los sueldos, las compras de inventario, el alquiler y otros gastos operativos.

Gestionar el Capital de Trabajo

El conocimiento sobre los activos corrientes ayuda en la gestión del capital de trabajo, que es la diferencia entre el activo corriente y el pasivo corriente de una empresa.

La gestión del capital de trabajo es vital para el crecimiento del negocio y ayuda a evitar problemas de flujo de caja.

Cuando el capital de trabajo se maneja bien, puede ayudar al negocio a aumentar sus ganancias, la apreciación del valor y la liquidez.

El capital de trabajo positivo muestra que la empresa tiene activos corrientes suficientes para pagar sus pasivos corrientes. Un capital de trabajo negativo, en cambio, significa que la empresa no dispone de activos corrientes suficientes para pagar sus pasivos corrientes.

Si es necesario, una empresa puede aumentar su capital de trabajo de varias maneras. Entre otras cosas, puede mejorar la gestión de inventario, negociar mejores condiciones de pago con los proveedores o establecer una multa por pagos atrasados.

Determinar los ratios de liquidez

Los ratios de liquidez proporcionan información importante sobre la salud financiera de una empresa.

Los activos corrientes juegan un papel importante en la determinación de algunos de estos ratios, como el ratio corriente, el ratio de caja y el ratio rápido.

Relaciones que utilizan los activos corrientes

Varios ratios utilizan los activos corrientes como parte de su cálculo. Algunos de los más comunes son:

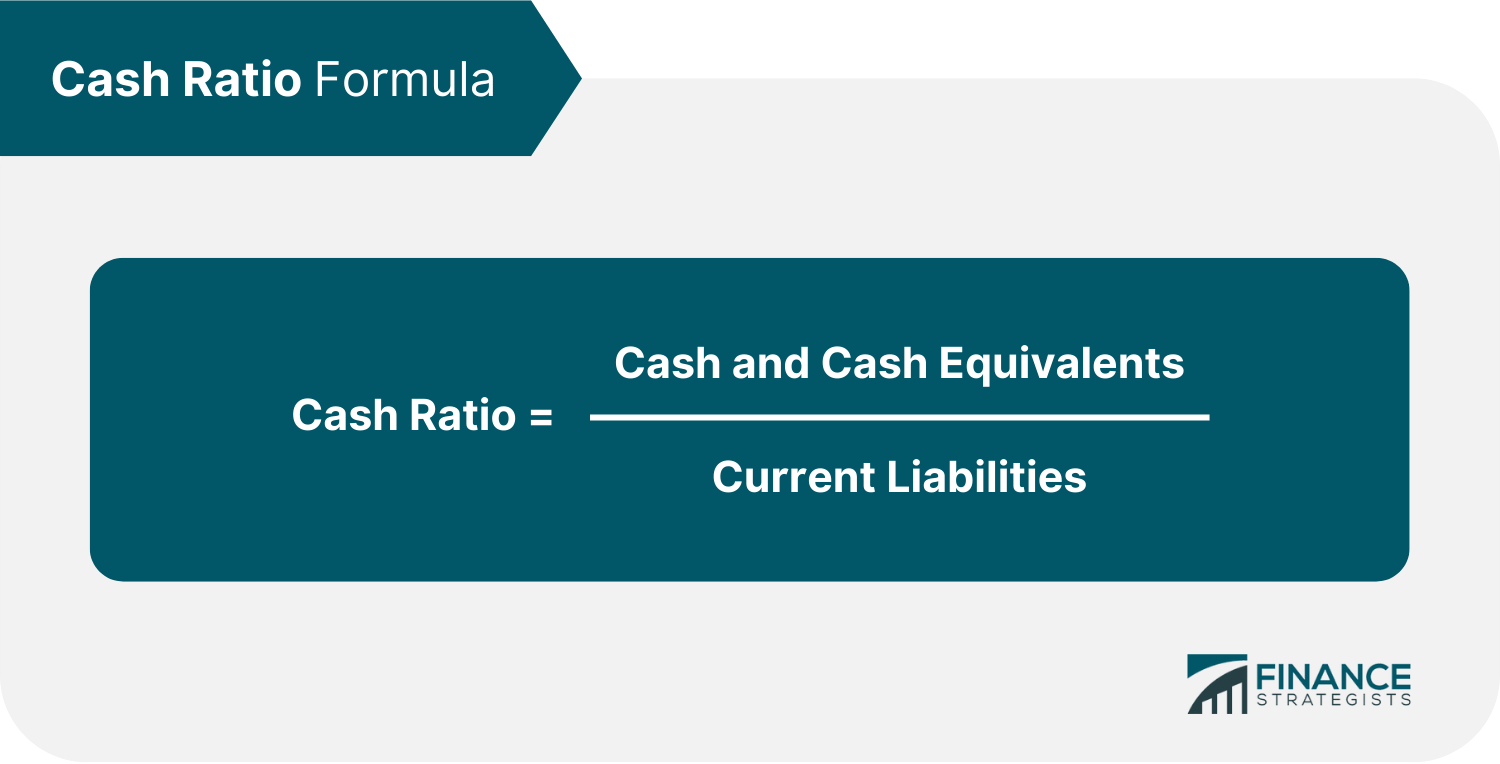

Ratio de caja

El ratio de efectivo indica la capacidad de una empresa para pagar sus obligaciones a corto plazo con sus recursos en efectivo o casi en efectivo.

Como se muestra en la fórmula a continuación, se calcula dividiendo el efectivo y los equivalentes de efectivo por los pasivos corrientes.

Por ejemplo, la empresa A tiene efectivo y equivalentes de efectivo de $1,000,000 y pasivos corrientes de $600,000. Su ratio de caja sería entonces de 1,67.

Empresa A $1,000,000/$600,000 1.67

De forma similar al ejemplo mostrado anteriormente, si el ratio de caja es de 1 o más, la empresa puede cumplir fácilmente con sus pasivos corrientes en cualquier momento.

Por otro lado, si el ratio de efectivo es inferior a 1, la empresa no tiene efectivo suficiente para pagar sus deudas a corto plazo.

Un ratio de caja bajo no es necesariamente malo porque podría haber situaciones que sesgan los balances de una empresa. Esto puede incluir largos plazos de crédito con sus proveedores o muy poco crédito extendido a sus clientes.

El ratio de caja es una prueba más conservadora y rigurosa de la liquidez de una empresa ya que no incluye otros activos corrientes.

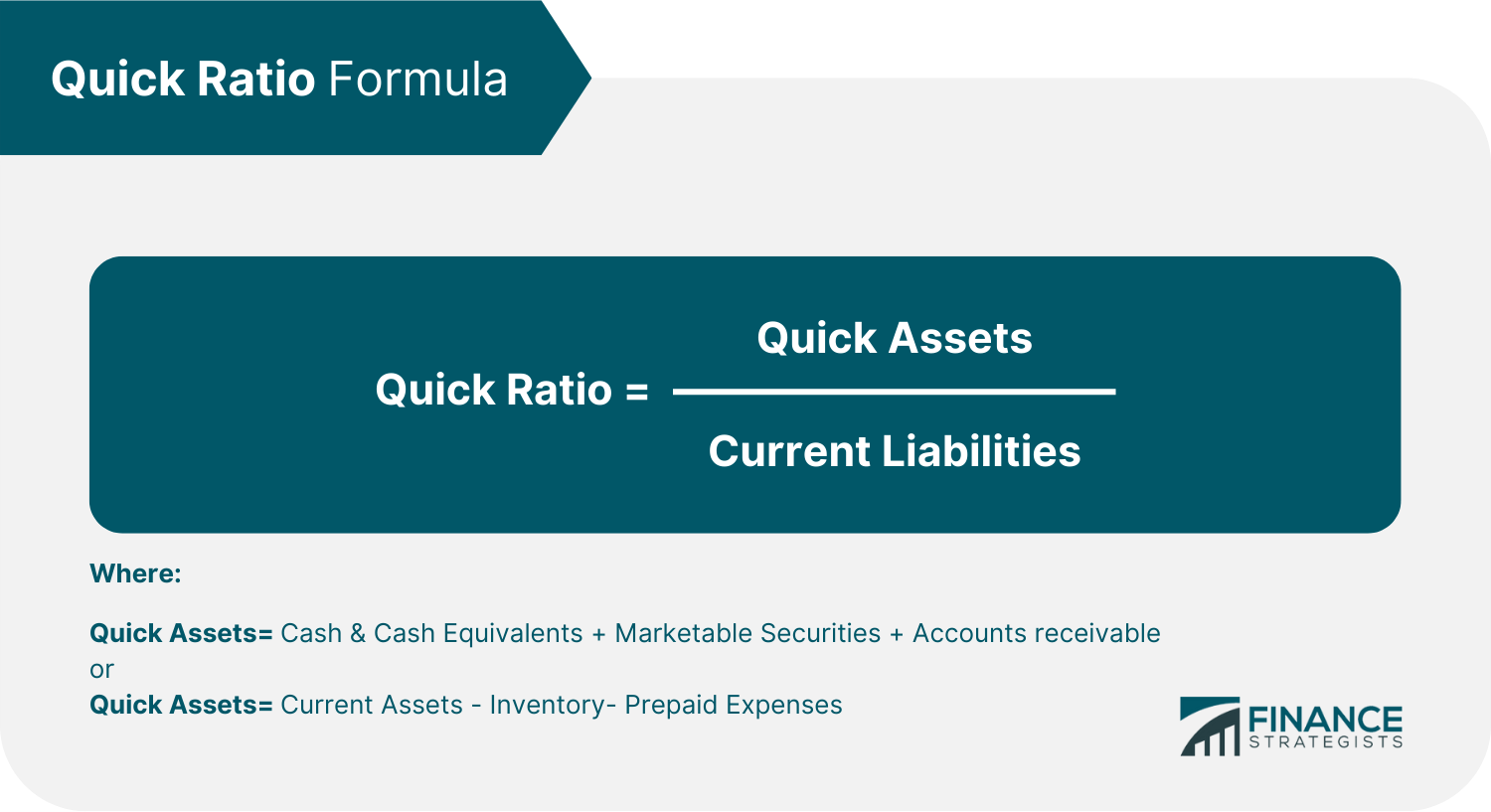

Ratio rápido

El ratio rápido evalúa la capacidad de una empresa para pagar sus obligaciones de deuda a corto plazo a través de sus activos más líquidos o fácilmente convertibles.

Los activos incluidos en esta métrica se conocen como activos “rápidos” porque se pueden convertir rápidamente en efectivo.

A diferencia del ratio de caja, no solo considera el efectivo y sus equivalentes sino que también incluye las cuentas por cobrar y los valores negociables.

La relación rápida se calcula utilizando la fórmula a continuación.

Por ejemplo, si la empresa B tiene $800.000 en activos rápidos y pasivos corrientes de $600.000, su ratio rápida sería de 1,33.

Relación rápida $800.000/$600.000 1,33

El ratio rápido se puede interpretar como el valor en efectivo de los activos líquidos disponibles por cada dólar de pasivos corrientes. Así, un ratio rápido de 1.5 implica que por cada $1 de los pasivos corrientes de la Compañía B, posee $1.50 en activos rápidos que pueden cubrir sus obligaciones a corto plazo si es necesario.

Relación de corriente

El ratio corriente evalúa la capacidad de una empresa para pagar sus obligaciones de deuda utilizando la totalidad de sus activos corrientes. A diferencia del ratio de caja y el ratio rápido, no excluye ningún componente del activo corriente.

Así, la relación de corriente se calcula de la siguiente manera:

Tomemos como ejemplo el caso de la empresa C. Con su activo corriente de $1.000.000 y su pasivo corriente de $700.000, su ratio corriente sería de 1.43.

Ratio de corriente $1,000,000/$700,000 1.43

Cuando el ratio corriente es inferior a 1, la empresa tiene más pasivos que activos. Si todos sus pasivos corrientes se vencen de repente, el valor de sus activos corrientes no sería suficiente para cubrir los pagos necesarios.

Por el contrario, cuando el ratio actual es superior a 1, la empresa puede pagar fácilmente sus obligaciones y deudas porque hay más activos corrientes disponibles para su uso.

Por otro lado, los inversores y los analistas también pueden ver negativamente a las empresas con ratios de corriente extremadamente altos porque esto también podría significar que sus activos no se están utilizando de manera eficiente.

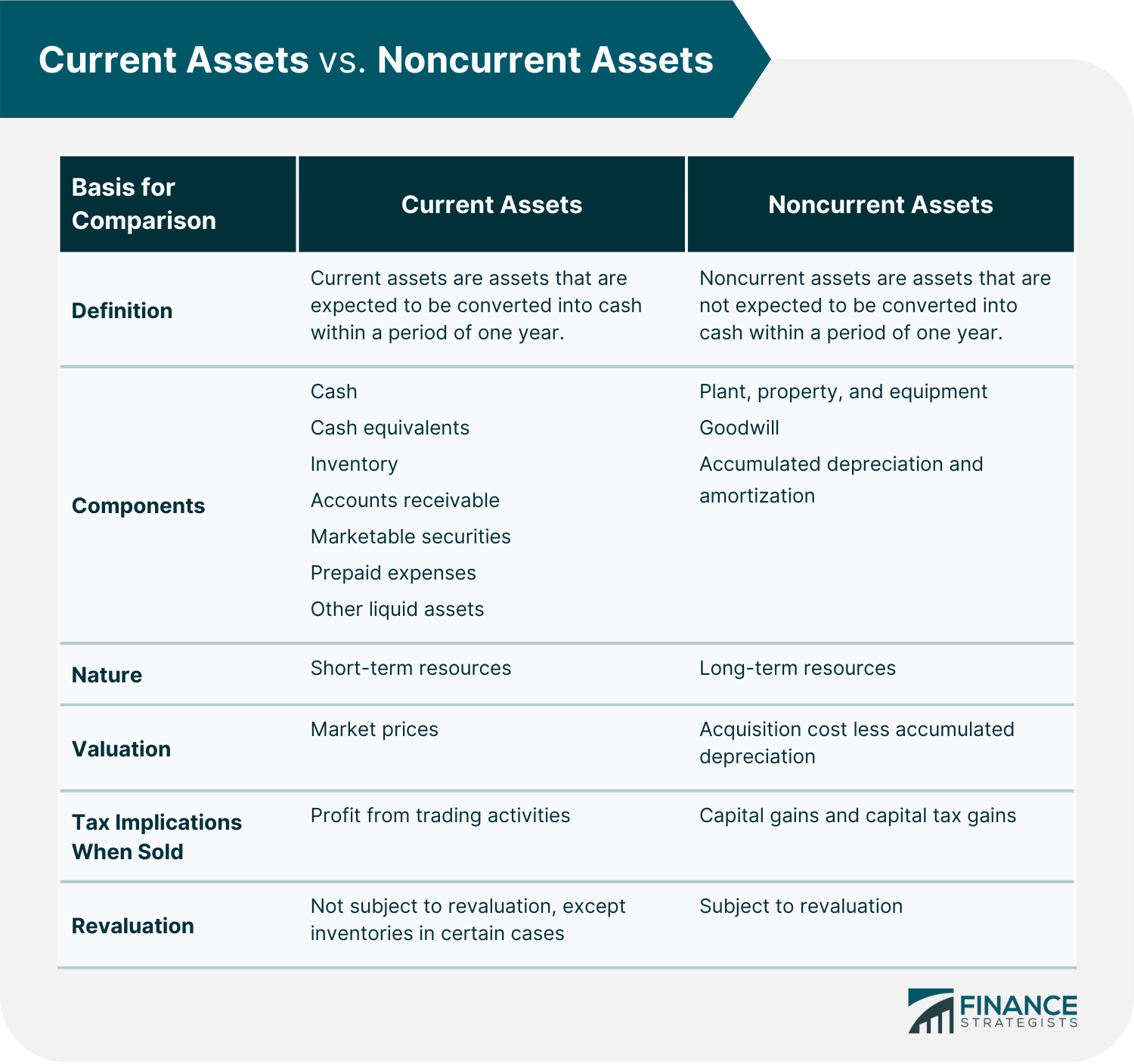

Activos corrientes vs. activos no corrientes

La sección de activos en el balance general se divide en dos: activos corrientes y activos no corrientes.

Los activos corrientes son más activos a corto plazo que se pueden convertir en efectivo en el plazo de un año a partir de la fecha del balance.

Los activos corrientes suelen aparecer en la primera sección del balance y, a menudo, están etiquetados de forma explícita. Dentro de este apartado, las partidas se ordenan en función de su liquidez o de la facilidad y rapidez con la que se pueden convertir en efectivo.

Los activos no corrientes, en cambio, son más activos a largo plazo que no se espera que se conviertan en efectivo en el plazo de un año a partir de la fecha del balance.

Si bien los activos corrientes a menudo se etiquetan explícitamente como parte de su propia sección en el balance, los activos no corrientes generalmente solo se presentan uno por uno.

Los activos no corrientes más comunes son la propiedad, la planta y el equipo (PP&E), los activos intangibles y el fondo de comercio.

La suma de los activos corrientes y los activos no corrientes es el valor del patrimonio total de una empresa.

A continuación se muestra una tabla que resume las diferencias entre los activos corrientes y los activos no corrientes:

La línea de fondo

Los activos corrientes son activos que se pueden convertir rápidamente en efectivo en el plazo de un año. Estos activos, una vez convertidos, pueden ser utilizados para cumplir con los pasivos corrientes si es necesario.

Los componentes clave de los activos corrientes son el efectivo y los equivalentes de efectivo, los valores negociables, las cuentas por cobrar, el inventario, los gastos prepagados y otros activos líquidos. Excluye los activos no corrientes como la propiedad, la planta y el equipo, los activos intangibles y el fondo de comercio.

Los activos corrientes se diferencian de los activos no corrientes en muchos aspectos. Sin embargo, la diferencia más notable es que no se espera que los activos no corrientes se conviertan en efectivo en el plazo de un año.

Los activos corrientes indican la capacidad de una empresa para pagar sus obligaciones a corto plazo. Son un factor importante en los ratios de liquidez, como el ratio rápido, el ratio de caja y el ratio corriente.

Preguntas frecuentes

¿A qué se debe que los activos corrientes se denominen «activos corrientes»?

Los activos corrientes se conocen como activos corrientes porque son en efectivo o se pueden convertir en efectivo en el plazo de un año.

¿Cuál es la diferencia entre los activos corrientes y los fijos o no corrientes?

Los activos corrientes son aquellos activos que se pueden convertir en efectivo en el plazo de un año. Los activos fijos o no corrientes, en cambio, son aquellos activos que no se espera que se conviertan en efectivo en el plazo de un año.

¿Las inversiones son activos corrientes?

Depende del tipo de inversión. Si se trata de una inversión a corto plazo, como un fondo de bolsa, entonces se clasificaría como un activo corriente. Se clasificaría como un activo no corriente si se trata de una inversión a largo plazo, como un bono.

¿Es un préstamo un activo corriente?

Si una empresa recibe dinero en efectivo de un préstamo, la cantidad recibida se considera un activo corriente. No obstante, el balance también añade el importe del préstamo a la sección de pasivo. Si el préstamo se puede pagar en el plazo de un año, puede convertirse en un activo corriente. De lo contrario, no se considera un activo corriente.

¿Cuál es la fórmula para calcular los activos corrientes?

Activos corrientes Efectivo + Equivalentes Efectivo + Inventario + Cuentas por cobrar + Valores negociables + Gastos prepagos + Otros activos líquidos

Subtemas de Activos Actuales

- ¿Los bonos son activos corrientes?

- ¿Los edificios son activos no corrientes?

- ¿Las obras de construcción en curso son un activo actual?

- ¿Son activos corrientes las inversiones en deuda?

- ¿Los activos fijos son activos corrientes?

- ¿Los activos intangibles son activos corrientes?

- ¿Las inversiones son activos corrientes?

- ¿Los valores negociables son activos corrientes?

- ¿Los suministros de oficina son un activo corriente?

- ¿La inversión a corto plazo es un activo corriente?

- ¿Los suministros son un activo corriente?

- ¿Las cuentas a pagar son un activo corriente?

- ¿Las cuentas por cobrar son un activo corriente?

- ¿Las cuentas por cobrar son un componente material del total de activos corrientes de una empresa?

- ¿La depreciación acumulada es un activo corriente?

- ¿Es un préstamo un activo corriente?

- ¿Es una patente un activo no corriente?

- ¿El banco es un activo corriente?

- ¿El efectivo es un activo corriente?

- ¿Los activos corrientes son lo mismo que los activos totales?

- ¿Es el impuesto diferido un activo corriente?

- ¿La depreciación es un activo corriente?

- ¿Es el equipo un activo corriente?

- ¿El depósito fijo es un activo no corriente?

- ¿Es el goodwill un activo corriente?

- ¿Es el interés cobrable un activo corriente?

- ¿El inventario es un activo corriente?

- ¿El inventario es un activo corriente o no corriente?

- ¿La tierra es un activo corriente?

- ¿La maquinaria es un activo corriente?

- ¿El inventario de mercancías es un activo corriente?

- ¿El capital de trabajo neto es un activo corriente?

- ¿Los muebles de oficina son un activo actual?

- ¿Petty Cash es un activo corriente?

- ¿Los activos de la planta son un activo corriente?

- ¿La vivienda es un activo corriente?

- ¿La propiedad, las plantas y los equipos son un activo corriente?

- ¿El efectivo restringido es un activo corriente?

- ¿Las ganancias retenidas son un activo corriente?

- ¿Los ingresos por servicios son un activo corriente?