Contenido

¿Qué son los Activos Rápidos?

Los activos rápidos son los activos más líquidos que posee una empresa. Este tipo de activos ya están en forma de efectivo o se pueden convertir fácilmente en efectivo en un plazo de 90 días.

Los activos rápidos ayudan a financiar las operaciones comerciales del día a día. También pueden proporcionar a las empresas un colchón contra la inestabilidad financiera a corto plazo. Por ejemplo, una empresa puede usar sus activos rápidos para pagar sus pasivos corrientes.

En las empresas con ingresos y beneficios inestables, mantener una gran reserva de activos rápidos ayuda a cubrir cualquier déficit. Por el contrario, las empresas con flujos de efectivo estables pueden ser capaces de mantener una buena posición financiera incluso con activos rápidos menos a la mano.

Tipos o Componentes de Activos Rápidos

Al identificar sus activos rápidos, las empresas consideran los siguientes componentes:

Efectivo y equivalentes

Los artículos en efectivo incluyen efectivo en la mano, efectivo en el banco sin restricciones en los retiros y fondos de trabajo como un fondo de caja pequeño o un fondo de cambio.

Por otro lado, los equivalentes de efectivo son inversiones a corto plazo y de alta liquidez que se pueden convertir fácilmente en efectivo.

Algunos ejemplos incluyen letras del tesoro, notas del tesoro, fondos del mercado de dinero y papel comercial.

Cuentas por cobrar

Las cuentas por cobrar son el dinero que una empresa espera recibir de sus clientes después de proporcionarles bienes o servicios a crédito.

Las cuentas por cobrar también podrían considerarse como las facturas que los clientes aún no han pagado.

Una vez recibidos los pagos en efectivo por las facturas emitidas, el importe recibido se considera como parte del componente de efectivo y equivalentes.

Valores negociables

Los valores negociables son inversiones a corto plazo sin restricciones que se pueden vender fácilmente, si es necesario. Son altamente líquidos porque se pueden convertir en dinero en efectivo rápidamente, sin perder nada de su valor.

Algunos ejemplos de valores negociables son acciones, bonos, ETF y acciones preferentes.

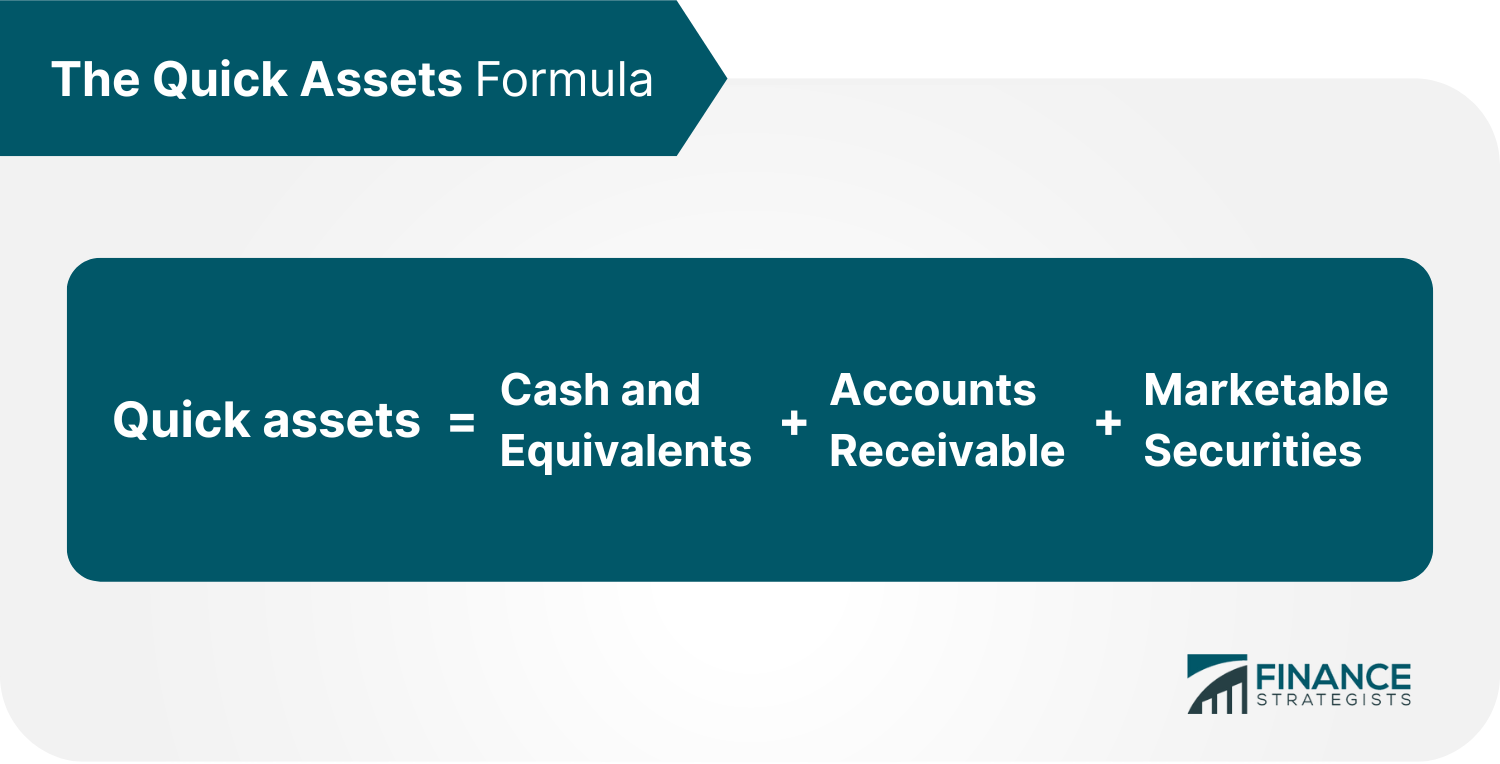

Fórmula de Activos Rápidos

Los activos rápidos se calculan con mayor frecuencia agregando efectivo y equivalentes, cuentas por cobrar y valores negociables, como en la fórmula a continuación.

Ejemplo de la vida real de los activos rápidos

Los activos rápidos aparecen en la parte superior de un balance. Están dispuestos de la mayoría a la menor cantidad de líquido.

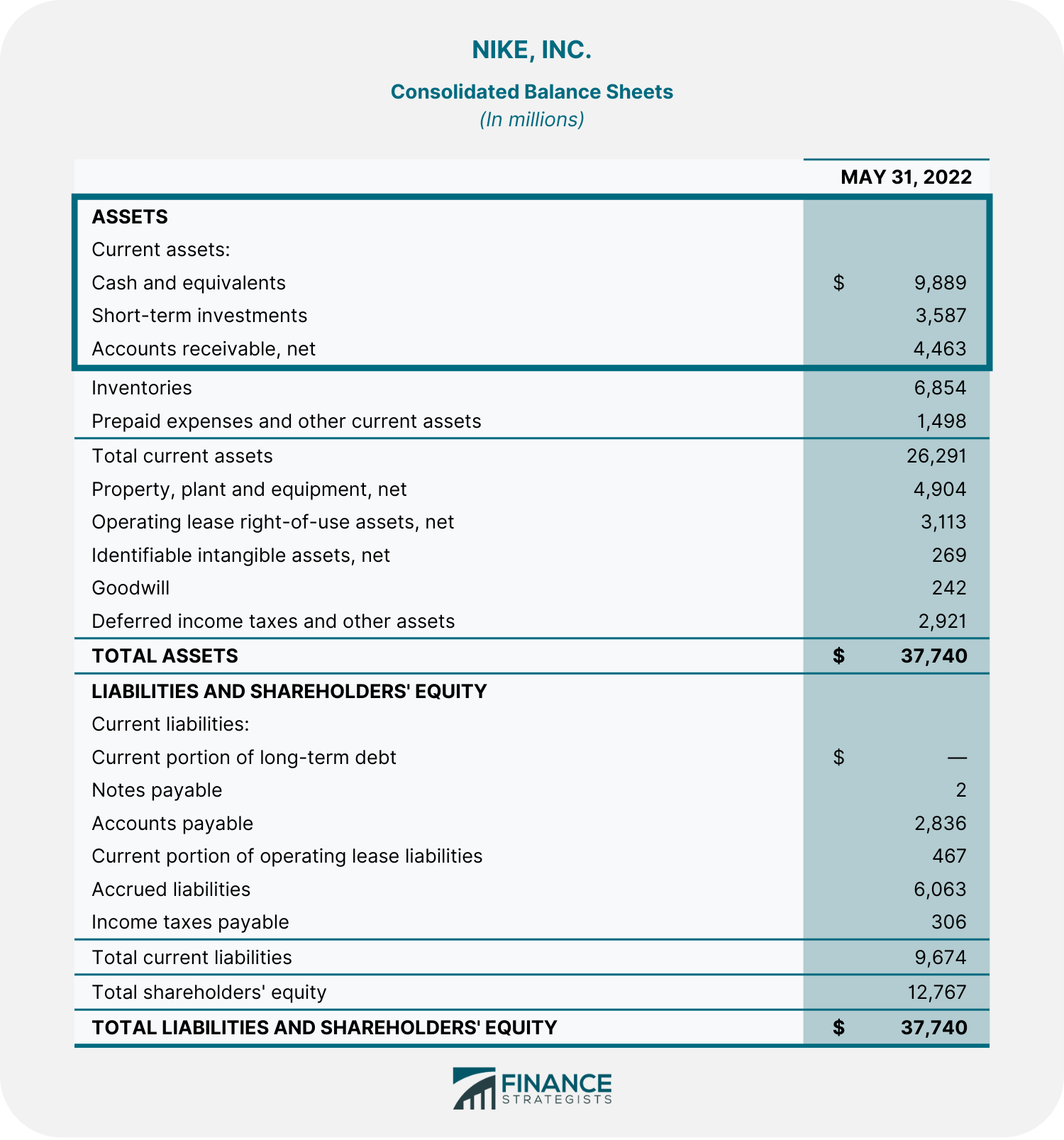

Para ilustrar, a continuación se muestra un ejemplo del balance general de Nike Inc. al 31 de mayo de 2021.

Los activos rápidos que se pueden encontrar en el balance de Nike, Inc. incluyen efectivo y equivalentes de efectivo ($ 9,889,000), inversiones a corto plazo ($ 3,587,000) y cuentas por cobrar ($ 4,463,000).

Esto significa que los activos rápidos de la compañía alcanzaron un total de $ 17,939,000 al 31 de mayo de 2021.

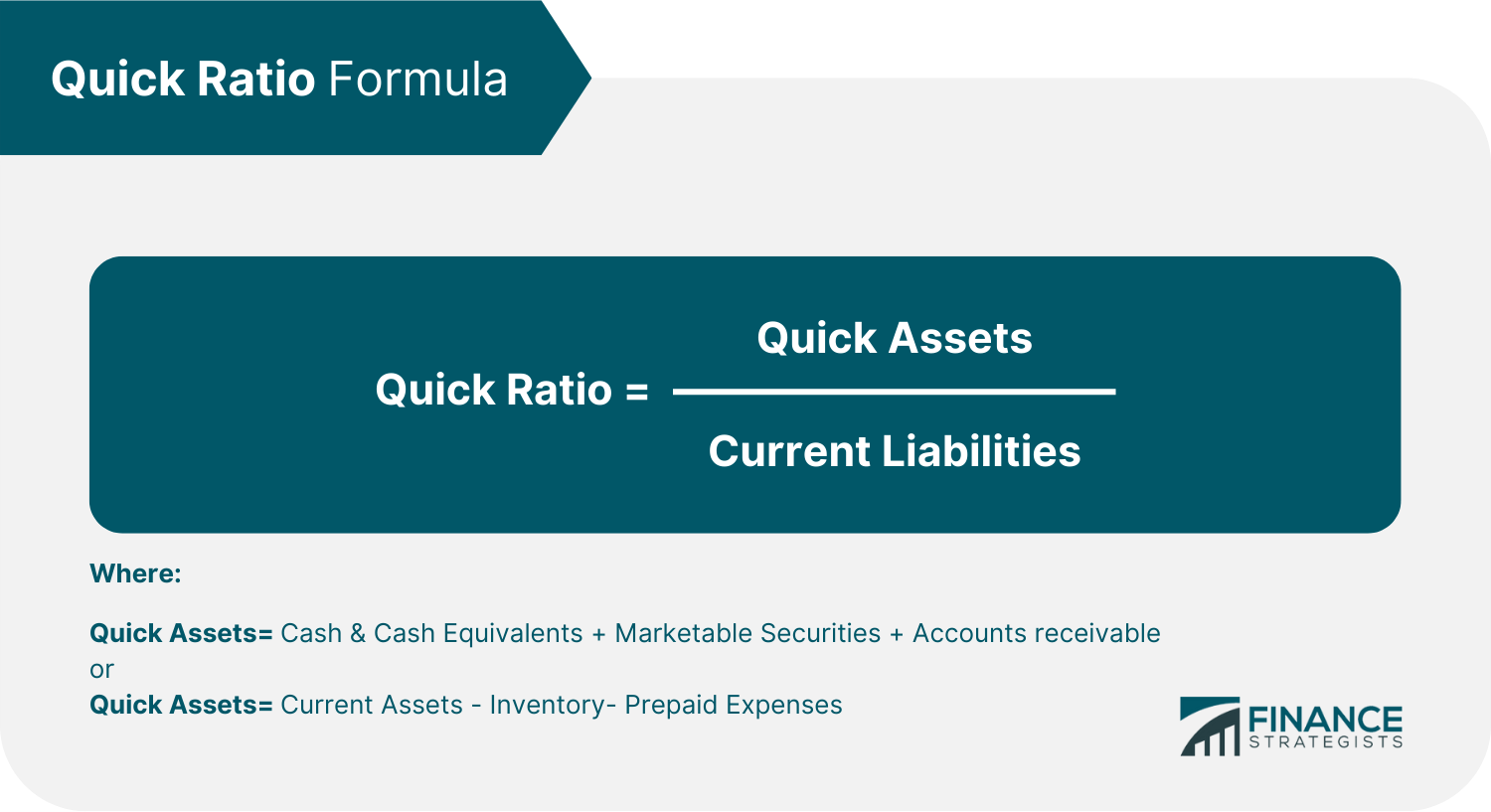

Ratio rápido

El ratio rápido o ratio de prueba ácido compara los activos rápidos de una empresa con sus pasivos corrientes.

El ratio rápido de una empresa indica su liquidez a corto plazo y su capacidad para cumplir con sus obligaciones a corto plazo utilizando solo sus activos más líquidos.

El ratio rápido es una medida importante porque la calificación crediticia y la reputación de una empresa pueden verse perjudicadas si no es capaz de cumplir con sus obligaciones financieras.

La relación rápida se calcula utilizando la siguiente fórmula:

Un ratio de 1,0 y superior indica que una empresa se encuentra en una posición razonablemente líquida. En tal caso, el valor de sus activos rápidos sería suficiente para cubrir sus pasivos corrientes si fuera necesario.

Las empresas con una ratio inferior a 1.0 son menos líquidas. Así, podrían tener que recurrir a medidas alternativas, como el aumento de las ventas, para cumplir con sus obligaciones corrientes.

Cálculo de Activos Rápidos y Ratio Rápido

Utilizando el balance de balance de Nike presentado anteriormente, vamos a calcular el ratio rápido de la empresa.

La información necesaria del balance se ha recopilado a continuación:

- Efectivo y equivalentes: 9.889.000 dólares

- Valores negociables / Inversiones a corto plazo: 3.587.000 dólares

- Cuentas por cobrar: 4.463.000 dólares

- Inventarios: $6,854,000

- Gastos Prepagos y otros activos corrientes: $1,498,000

- Activo actual: $26,291,000

- Pasivo actual : $9,674,000

El valor total de los activos rápidos de Nike, Inc. es de $ 17,939,000 al 31 de mayo de 2021. Esta cifra se calcula agregando efectivo y equivalentes, inversiones a corto plazo y cuentas por cobrar.

Activos rápidos $9,889,000 + $3,587,000 + $4,463,000

$17,939,000

Una vez que se ha determinado el valor total de los activos rápidos de una empresa, se puede calcular la relación rápida. Hay dos fórmulas diferentes.

La primera utiliza solo efectivo y equivalentes, inversiones a corto plazo y cuentas por cobrar en el numerador. Mientras que la segunda fórmula resta los inventarios y los gastos prepagados de los activos corrientes. Independientemente de la fórmula que se utilice el resultado es el mismo.

La proporción rápida de Nike, Inc. es la siguiente:

Ratio Rápido ($9,889,000 + $3,587,000 + $4,463,000) / $9,674,000 1.85

o

Ratio Rápido ($26,291,000 – $6,854,000 – $1,498,000) / $9,674,000 1.85

El ratio rápido de 1.85 de Nike, Inc. revela que la compañía tiene activos rápidos más que suficientes para cubrir sus pasivos corrientes.

Esto significa que no necesitan liquidar ningún activo no corriente y que podrían tener un exceso de efectivo restante después de cumplir con sus obligaciones.

Importancia de los Activos Rápidos

La identificación y el seguimiento de los activos rápidos pueden contribuir al crecimiento de una empresa.

Esto se debe principalmente a que los activos rápidos se utilizan en el cálculo de la relación rápida.

El ratio rápido es una métrica de liquidez importante, que mide la capacidad de una empresa para utilizar sus activos más líquidos para pagar sus pasivos corrientes.

Es una medida más conservadora que el ratio actual ya que excluye los gastos de inventario y prepago, que pueden tardar más en convertirse en efectivo.

Un ratio rápido bajo puede ser una señal de angustia financiera e incapacidad para cumplir con las obligaciones a corto plazo. Esto puede dar lugar a que los acreedores exijan el pago anticipado, el establecimiento de tipos de interés más altos o la reducción de las líneas de crédito.

Los activos rápidos también se utilizan para evaluar las necesidades de capital de trabajo de una empresa. Los activos rápidos son parte de los activos corrientes, que se restan de los pasivos corrientes para calcular el capital de trabajo.

El capital de trabajo se utiliza para financiar las operaciones del día a día de una empresa y una falta de él puede llevar a problemas de solvencia.

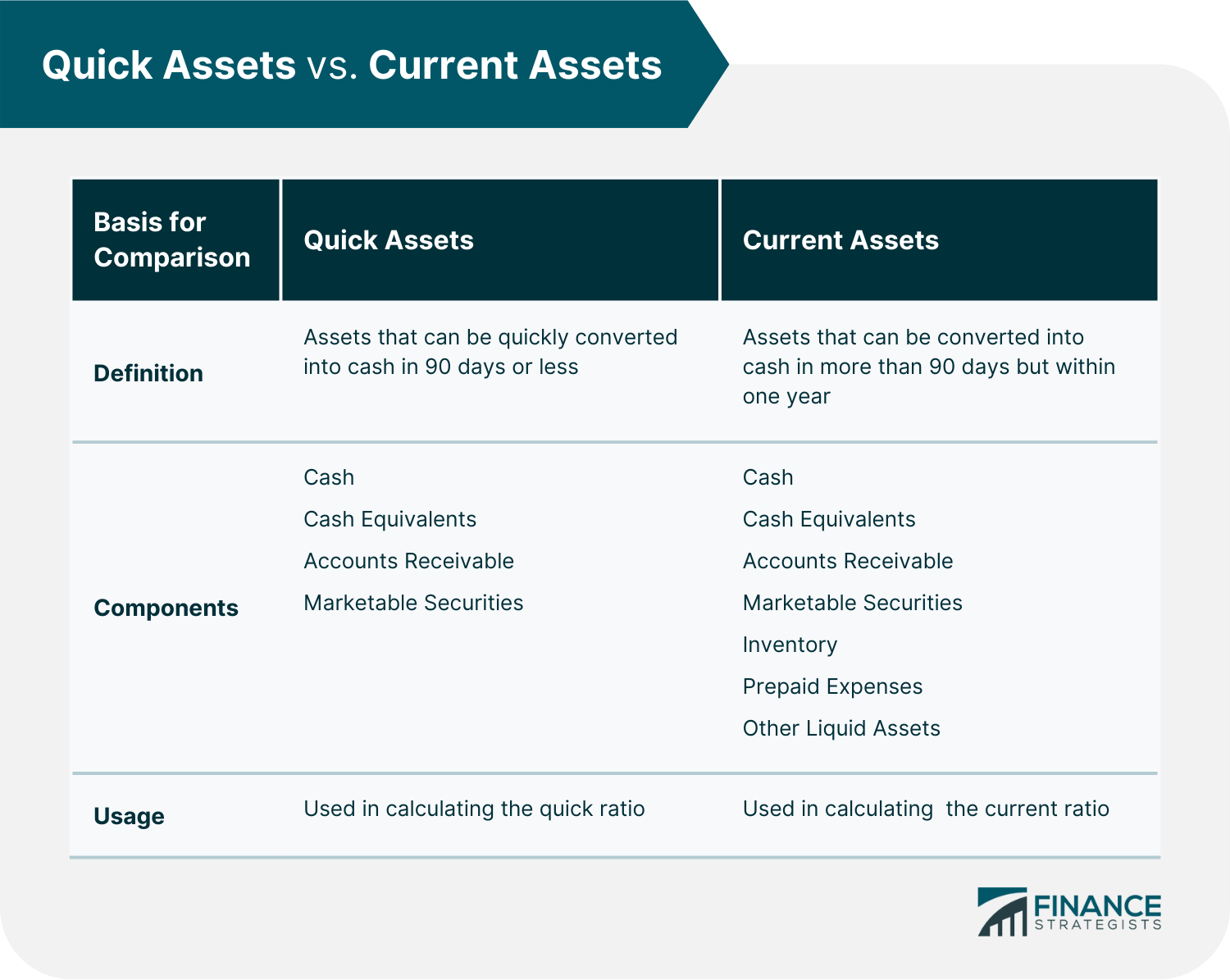

Activos rápidos frente a activos corrientes

Tanto los activos rápidos como los activos corrientes son importantes para la liquidez a corto plazo de una empresa. Sin embargo, hay algunas diferencias notables entre los dos. A continuación se muestra un resumen de estas diferencias:

La línea de fondo

Los activos rápidos son importantes para la liquidez y solvencia a corto plazo de una empresa.

El efectivo y los equivalentes de efectivo, los valores negociables y las cuentas por cobrar son todos componentes de los activos rápidos de una empresa.

Los activos rápidos se utilizan en la informática para el ratio rápido, que mide la capacidad de una empresa para liquidar sus obligaciones a corto plazo utilizando sus activos convertibles más líquidos y «rápidamente».

Los activos rápidos también se utilizan para evaluar las necesidades de capital de trabajo de una empresa y para financiar sus operaciones diarias.

Los activos rápidos son más líquidos que los activos corrientes ya que no incluyen los gastos de inventario y prepago.

A pesar de sus diferencias, tanto los activos rápidos como los activos corrientes son métricas importantes que los inversores y los acreedores evalúan antes de decidir tener relaciones con una empresa o negocio.

Así, es importante que las empresas identifiquen y monitoreen tanto sus activos rápidos como los activos corrientes.

Preguntas frecuentes

¿Cuáles son los tipos de activos rápidos?

Los tipos de activos rápidos son el efectivo y equivalentes, las cuentas por cobrar y los valores negociables.

¿Cómo se calculan los activos rápidos?

Los activos rápidos se calculan sumando efectivo y equivalentes, cuentas por cobrar y valores negociables. También se puede calcular restando el inventario y los gastos prepagados del total de los activos corrientes.

¿Cuál es la diferencia entre los activos rápidos y los activos corrientes?

Los activos rápidos son más líquidos que los activos corrientes ya que no incluyen los gastos de inventario y prepago. Los activos rápidos son aquellos activos que se pueden convertir fácilmente en efectivo en un plazo de 90 días o menos. Los activos corrientes son aquellos activos que se pueden convertir en efectivo en más de 90 días pero en el plazo de un año.

¿Cómo se vinculan los activos rápidos al ratio rápido?

Los activos rápidos se utilizan para calcular el ratio rápido, que es una métrica clave que se utiliza para evaluar la capacidad de una empresa para pagar sus obligaciones a corto plazo. El ratio rápido se calcula dividiendo los activos rápidos por los pasivos corrientes.

¿Por qué se excluyen los inventarios de los activos rápidos?

Los inventarios están excluidos de los activos rápidos porque son menos líquidos y tardan más en convertirse en efectivo.