Contenido

Introducción

El impuesto sobre la renta a pagar es un tipo de responsabilidad que se basa en los ingresos imponibles de una empresa. Es la cantidad que una empresa está obligada a pagar al gobierno para poder operar.

La pregunta que debes hacerte es: si los ingresos contables antes de impuestos de la empresa son diferentes de sus ingresos imponibles debido a las diferencias de tiempo, ¿cuál es su gasto fiscal? Es decir, ¿debe basarse en los ingresos contables antes de impuestos de la empresa o en sus ingresos imponibles?

En la profesión contable, se siente como que el gasto fiscal de una empresa no debe estar basado en su renta imponible. En cambio, el principio de igualación requiere que el gasto fiscal para el periodo se base en ingresos contables antes de impuestos.

Para conseguirlo, las prácticas contables actuales requieren el uso de la asignación del impuesto sobre la renta entre períodos.

Definición de Asignación Fiscal Interperiodo

El propósito de la asignación del impuesto sobre la renta entre períodos es asignar el gasto del impuesto sobre la renta a los períodos en los que se generan los ingresos y se incurren los gastos.

Cuando el gasto fiscal de una empresa se basa en los ingresos contables antes de impuestos en lugar de en los ingresos imponibles, todos los impuestos aplicables se asignan contra los ingresos del período. Esto sucede independientemente de cuándo se paguen realmente los impuestos.

Este concepto no es diferente de acumular un pasivo por los salarios en el período actual en el que se incurre, a pesar de que los salarios no se pagan hasta el siguiente período.

Ejemplo

Para ilustrar la asignación del impuesto sobre la renta entre períodos, supongamos que Price Corporation utiliza los mismos principios contables para la presentación de informes financieros que para fines fiscales, con la excepción de sus métodos de depreciación.

A efectos de la presentación de informes financieros, la empresa utiliza la depreciación en línea recta; a efectos fiscales, utiliza el ACRS.

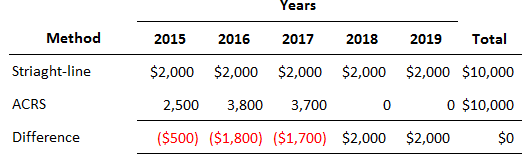

A principios de 2015, Price Corporation compró un camión ligero. El camión tiene una vida útil de cinco años (para fines contables) y cae en la vida de clase de tres años para propósitos de ACRS. La depreciación anual bajo cada método se calcula de la siguiente manera.

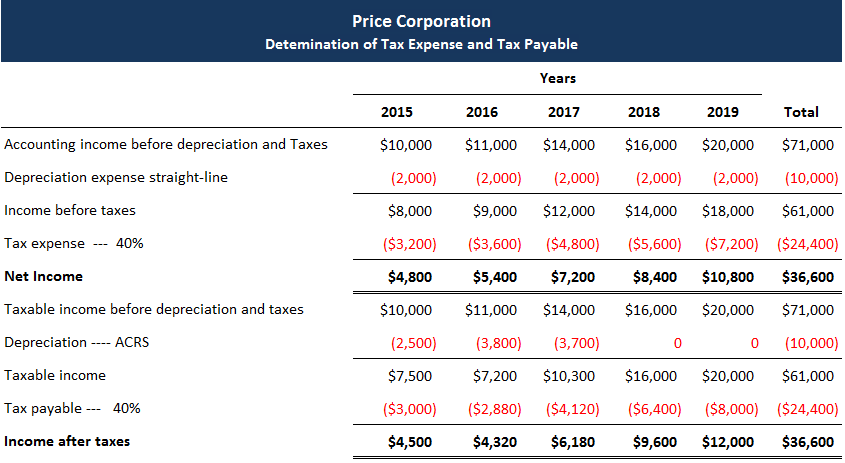

Los cálculos necesarios para calcular los gastos tributarios y los impuestos pagaderos se muestran a continuación.

La parte superior de la exposición muestra cómo se calcula el gasto fiscal anual. Los ingresos antes de impuestos se basan en una depreciación en línea recta a $2,000 por año.

Dada una tasa impositiva constante del 40%, el gasto en impuestos sobre la renta oscila entre los 3.200 dólares en 2015 y los 7.200 dólares en 2019.

La parte inferior de la exposición indica cómo se calculan los impuestos pagaderos cada año. En este caso, la renta imponible se basa en la depreciación del ACRS.

Dado que el camión cae en la vida de clase de tres años, toda la depreciación se toma en los primeros tres años de la vida del activo. El impuesto sobre la renta a pagar oscila entre los 3.000 dólares en 2015 y los 8.000 dólares en 2019.

Es importante tener en cuenta que el gasto total de depreciación, los impuestos totales y el ingreso neto total durante el período de cinco años son los mismos en ambos casos. Esto se debe a que la depreciación total en ambos casos es de 10.000 dólares; solo se asigna de manera diferente a lo largo de los 5 años.

Esto es típico de un caso de un solo activo en el que se ignoran los valores de rescate y el activo se mantiene durante toda su vida útil.

Entradas a Diarios para Registrar los Gastos del Impuesto sobre la Renta

Las entradas del diario para registrar el gasto del impuesto sobre la renta y el pagadero relacionado son:

Como muestran estas entradas, el gasto en todos los períodos se basa en los ingresos contables antes de impuestos, mientras que el pagadero se basa en los ingresos imponibles.

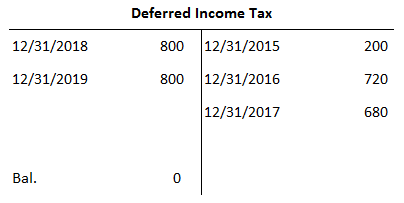

En el 2015, la diferencia de $200 es un crédito a la cuenta del Impuesto sobre la Renta Diferida. En este punto, la cuenta se llama crédito por impuestos diferidos. Si el Impuesto sobre la Renta Diferida tiene un saldo de débito al final de cualquier período contable, se llama cargo por impuesto diferido.

En 2016 y 2017 se realizan entradas similares, las cuales aumentan el saldo acreedor en la cuenta del Impuesto sobre la Renta Diferida.

Dado que la diferencia de tiempo se invierte en 2018 y 2019, la cuenta de Pago de Impuestos es mayor que la cuenta de Gastos Tributarios. El impuesto a la renta diferido, por lo tanto, se carga por 800 dólares cada año.

En este caso, la diferencia de tiempo se invierte por completo a finales de 2019, por lo que al final de ese año el saldo en la cuenta del Impuesto sobre la Renta Diferida es cero. Este punto se muestra en la siguiente cuenta T del Impuesto sobre la Renta Diferida:

Cuando el Impuesto sobre la Renta Diferida tiene un saldo de crédito, se muestra en la sección de pasivos del saldo como un crédito por impuestos diferidos.

Por otro lado, si el Impuesto sobre la Renta Diferida tiene un saldo de débito, se muestra en el lado del activo del balance como un cargo por impuesto diferido.

Una cuestión relacionada es si el Impuesto sobre la Renta Diferida debe mostrarse como un pasivo activo corriente o no corriente.

El Consejo de Normas de Contabilidad Financiera (FASB) decidió que la clasificación del cargo o crédito diferido depende del activo o pasivo que le dio origen.

Así, si la diferencia de tiempo está relacionada con un activo corriente como el inventario, el cargo o crédito por impuesto sobre la renta diferido resultante debe clasificarse como corriente.

Por otro lado, si la diferencia de tiempo está relacionada con un activo no corriente como un equipo, el cargo o crédito por impuesto sobre la renta diferido resultante debe clasificarse como no corriente.

Controversias que rodean la asignación de impuestos entre períodos

La controversia aún rodea el concepto contable de la asignación del impuesto sobre la renta entre períodos.

Las investigaciones académicas indican que el uso de los créditos fiscales diferidos ha ido aumentando con los años y, para muchas empresas, esto representa una partida importante en la sección de pasivos de sus balances.

La razón principal de esto es el uso del método de depreciación del sistema de recuperación de costos acelerado (ACRS) y, antes de eso, el uso de la depreciación acelerada para fines fiscales.

Una empresa con una inversión estable/ascendente en activos depreciables que utiliza la depreciación en línea recta para determinar los ingresos contables antes de impuestos y el ACRS para determinar los ingresos imponibles probablemente tendrá un saldo de crédito creciente en el Impuesto sobre la Renta Diferida.

Esto se debe a que la inversión continuada en activos de mayor precio pospone indefinidamente la inversión total de la diferencia de tiempo, a pesar de que las diferencias debidas a los activos individuales se invierten por completo.

Es decir, a medida que el efecto de la depreciación del ACRS se invierte en los activos comprados anteriormente, se ve compensado por el efecto de los activos de mayor precio comprados en el año en curso. Si este es el caso, entonces los créditos fiscales diferidos pueden no cumplir con la definición de un pasivo.

Recuerda que una responsabilidad se define como un probable sacrificio futuro de beneficios económicos.

Sin embargo, si el crédito por impuestos diferidos no se reduce porque la diferencia de tiempo no da un vuelco, entonces el futuro sacrificio de efectivodebido a los impuestos sobre la renta más altos pagaderos nunca se llevará a cabo.

Ejemplo

A cierre de 2018 y 2019, Anheuser-Busch Companies tenía $357,7 millones y $455,1 millones, respectivamente, en su cuenta de impuestos diferidos.

Estos montos representaban más del 21% y el 19% del pasivo total, respectivamente, y el 30% del patrimonio social total de los accionistas en ambos ejercicios.

La cuenta de impuestos diferidos en Anheuser-Busch ha crecido más de un 70% desde 2017. Este aumento es la diferencia entre las disposiciones tributarias anuales y lo que la empresa realmente pagaba al gobierno.

En efecto, entre 2017 y 2020, el tipo impositivo estatutario fue del 46% pero el tipo impositivo efectivo para Anheuser-Busch (basado en su responsabilidad real) promedió solo el 36%.

Si esta tendencia continúa, entonces es dudoso que los 455 millones de dólares de impuestos diferidos que se muestran en la sección de pasivos del balance se paguen alguna vez.

Preguntas frecuentes

¿Cuáles son los principales beneficios de la asignación de impuestos entre períodos?

Hay dos beneficios principales en el uso de la asignación tributaria entre períodos. Estas incluyen la estandarización y la comparabilidad. El uso de este método garantiza que todas las empresas sigan las mismas pautas a la hora de calcular su crédito fiscal diferido o los saldos de los pasivos. Esto hace que sea más fácil para los analistas, los inversores, los acreedores y otras partes interesadas comparar los Estados Financieros de diferentes compañías.

¿Cuáles son las desventajas principales de la asignación de impuestos entre períodos?

La principal desventaja asociada con este método es que requiere que una empresa haga ciertas suposiciones sobre eventos futuros (específicamente, los impuestos sobre la renta futuros esperados). Estas estimaciones pueden desviarse de los resultados reales y provocar una desviación entre los Estados Financieros y los pasivos por impuestos sobre la renta futuros reales.

¿Cuál es el método de asignación de impuestos interperiodos más utilizado?

Los dos métodos más comunes de la asignación de impuestos entre períodos son el enfoque de los activos y el enfoque de los pasivos. Estas técnicas se pueden dividir aún más en un balance general o un enfoque de la cuenta de resultados.

¿En qué periodo contable surge el efecto de los impuestos sobre la renta reconocidos en los Estados Financieros de una empresa bajo el enfoque de los activos?

El enfoque de los activos para la asignación de impuestos entre períodos reconoce los efectos fiscales sobre los activos fijos a lo largo de sus vidas útiles. Esto significa que estos efectos se reconocen a lo largo de cada periodo contable, lo que es coherente con la forma en que se deprecian los Activos Fijos bajo gaap.

Bajo el enfoque de los activos para la asignación de impuestos entre períodos, ¿cómo se determina cuándo se reconocen los efectos del impuesto sobre la renta de una adquisición o disposición?

Los efectos del impuesto sobre la renta de una adquisición o disposición sólo se reconocen en el período en que se producen. Esto se debe a que bajo este método todos los impuestos diferidos se eliminan antes del reconocimiento.