Contenido

¿Qué es el beneficio neto ajustado?

El beneficio neto ajustado (ANP) es un número útil para comprobar el valor de un negocio o su fortaleza financiera.

Esta cifra es especialmente útil cuando se está vendiendo un negocio a otro. En ese caso, los compradores potenciales prefieren ver el valor del negocio como un activo adquirido a través de su beneficio neto ajustado, en lugar de considerar solo su beneficio neto.

El beneficio neto suele ser un concepto contable más útil para el dueño del negocio en lugar de los posibles compradores del negocio.

Beneficio neto vs beneficio neto ajustado

El beneficio neto es simplemente el resultado de deducir el costo de los bienes vendidos y otros gastos de las ventas.

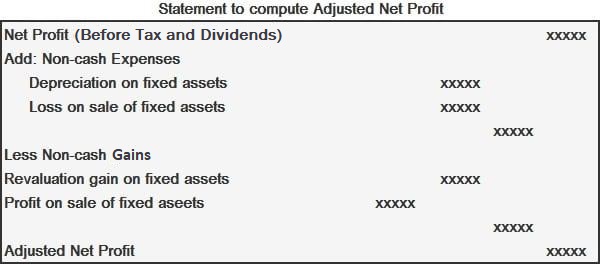

El beneficio neto ajustado, en cambio, es el beneficio neto más los gastos no monetarios menos las ganancias no monetarias. Los gastos no monetarios pueden incluir la depreciación de los activos fijos o las pérdidas por la venta de activos fijos. Las ganancias no monetarias incluyen la ganancia por revalorización de los activos fijos y las ganancias por la venta de activos fijos.

El beneficio neto ajustado proporciona una mejor idea del rendimiento de una empresa a partir de sus operaciones habituales al tener en cuenta los elementos no monetarios.

Formato de la Declaración para Calcular el Beneficio Neto Ajustado

Aumento del capital social como fuente de efectivo

Si una empresa emite acciones frescas durante el año, la cantidad de dinero en efectivo recibida contra una emisión de este tipo es claramente una fuente de dinero en efectivo. No obstante, los dos puntos siguientes merecen atención aquí:

1. Emisión de acciones contra efectivo a la par, prima o descuento

Si una empresa emite acciones por dinero en efectivo a la par, la cantidad de efectivo recibida será igual al aumento del capital social desembolsado. Esto es relativamente sencillo de manejar: la cantidad de aumento en el capital social se muestra como una fuente de efectivo en el Estado de Flujo de Efectivo.

Si la empresa emite acciones por dinero en efectivo con una prima, la cantidad de efectivo recibida será mayor que el aumento del capital social desembolsado. Por lo tanto, también habrá un aumento en el monto de las Reservas de Capital o la Cuenta Premium de Acciones.

El total de estos dos incrementos (es decir, aumento del capital social desembolsado y aumento de la cuenta de primas de acciones) representa el importe de la entrada de efectivo a cuenta de la emisión de acciones.

Esto se puede mostrar en el Estado de Flujo de Efectivo como dos partidas separadas, o simplemente como una sola partida. Es preferible mostrarlos como dos elementos (a saber, capital social y prima de acciones) para evitar confusiones.

Si bien es teóricamente posible emitir acciones con descuento, esto es algo muy raro. La forma de manejar la emisión de acciones con descuento en un Estado de Flujo de Efectivo es:

- Muestra el importe de los ingresos netos de la emisión de acciones como fuente en el CFS

- Si el monto del descuento se ha debitado a la Cuenta de pérdidas y ganancias, se debe volver a agregar a la cifra de beneficio neto como parte de los ajustes (como se muestra anteriormente para las partidas no operativas)

- Si el monto descontado se ha debitado a la Cuenta de Asignación de Pérdidas y Ganancias (o a una cuenta de reserva como la cuenta de prima de acciones), no se necesita ningún ajuste en la cifra de utilidad neta

2. Emisión de acciones como acciones de bono

Si una empresa emite acciones como acciones de bono, las entradas realizadas son un débito a la Cuenta de Apropiación de Ganancias y Pérdidas y un crédito a la Cuenta de Capital en Acciones.

No se trata de dinero en efectivo y, por lo tanto, no pasa ninguna entrada por la cuenta de efectivo.

Por este motivo, la emisión de acciones de bono no representa ninguna entrada de efectivo. En consecuencia, no debe informarse en el Estado de Flujo de Efectivo.

Preguntas frecuentes

¿Cuántas formas hay de calcular el beneficio neto ajustado?

Solo hay un formato para calcular el beneficio neto ajustado. Sin embargo, el método de cálculo difiere dependiendo de la política contable (es decir, de absorción total o de absorción parcial/modificada) de una empresa.

¿Cuál es la fórmula utilizada para calcular el beneficio neto ajustado para las empresas con la política contable de absorción parcial o modificada?

El beneficio neto ajustado en el caso de las políticas contables de absorción parcial o modificada es igual a la cantidad a la que se llega deduciendo los gastos no monetarios (es decir, Depreciación y cambios) de (1) menos (2). (1) + Gasto en intereses – cualquier ingreso/gasto por única vez – , (2) beneficio neto ajustado

¿Cuál es el ratio que se debe utilizar para calcular el beneficio neto ajustado?

El ratio que debe utilizarse para el cálculo del beneficio neto ajustado es de 1:1 (i.E., no tiene ningún efecto sobre el resultado final).

¿Existe alguna diferencia entre el activo fijo bruto delegado y el segregado?

La única diferencia entre el activo fijo bruto delegado y el segregado está en la forma en que los ingresos y los gastos se distribuyen entre los diferentes niveles de organización. Para los dos tipos de Activos Fijos brutos, la Depreciación se cobra a la misma tasa por razones similares. Ninguno de los dos métodos afecta el beneficio neto ni los elementos del estado de flujo de efectivo.

¿Cómo deben tratarse los saldos de débito al calcular el beneficio neto ajustado?

Todos los saldos de débito deben deducirse de los ingresos brutos. Esto incluye: (1) otros ingresos y (2) provisiones y otras deducciones, así como cualquier ingreso/gasto único reconocido por una empresa.