Contenido

Capital de trabajo: definición

El término capital de trabajo se refiere a la porción del capital total que se utiliza para hacer funcionar un negocio de manera eficiente y regular. También se conoce como capital a corto plazo, capital circulante o capital líquido.

El capital de trabajo también se puede ver como el activo corriente menos los pasivos corrientes de una organización. También se le conoce como el activo corriente neto.

Capital de trabajo: Explicación

El capital de trabajo, en otras palabras, significa la gestión de los activos corrientes: a saber, efectivo en mano, efectivo en el banco, cuentas por cobrar, acciones de cierre y deudores.

También significa la gestión de los pasivos corrientes, incluidos los acreedores diversos, las facturas por pagar, los acreedores pendientes, los sobregiros bancarios, etc.

El capital de trabajo de una empresa son sus activos corrientes totales menos sus pasivos corrientes.

El problema de la gestión del capital de trabajo implica el problema de la toma de decisiones con respecto a la inversión en activos corrientes con el objetivo de mantener la liquidez de los fondos para permitir que la empresa cumpla con sus obligaciones de pago como y cuando sea debido.

Definiciones académicas del capital de trabajo

Las definiciones notables de capital de trabajo publicadas por autores e investigadores anteriores son:

- Necesidad Campo Molottand: «El capital de trabajo significa activos corrientes».

- J.S. Mill: “La suma de los activos corrientes es el capital de trabajo de un negocio”.

- C.W. Gutenberg: «El capital de trabajo… es el exceso de activos corrientes sobre los pasivos corrientes».

- Bonneville y Dewey: «Cualquier adquisición de fondos que incremente los activos corrientes aumenta el capital de trabajo».

¿Por qué las empresas necesitan capital de trabajo?

Los objetivos básicos para los que una unidad de negocio necesita capital de trabajo son:

- Adquirir activos fijos que se financien a través de fuentes a largo plazo

- Para requerimientos corrientes o para adquirir activos corrientes, que se recaude en parte de fondos a largo plazo y en parte de fondos a corto plazo

La gestión del capital de trabajo es útil para las finanzas del día a día de un negocio. Se necesita una gestión de efectivo adecuada para cada unidad. Sin esto, el negocio experimentará muchos problemas, incluida la falta de efectivo para pagar a los acreedores y proveedores.

El capital de trabajo es necesario para realizar los pagos de los gastos del día a día de la organización, así como para cubrir los requerimientos financieros de la organización entre el periodo de pausa de la producción y las ventas.

El capital de trabajo también es fundamental para mantener la liquidez de la organización.

Fórmula para el capital de trabajo

La siguiente fórmula se utiliza para calcular el capital de trabajo:

Capital de trabajo Activo corriente – Pasivo corriente

Retos a la hora de gestionar el capital de trabajo

Para gestionar el capital de trabajo de manera eficaz, es necesario superar los siguientes retos:

- Decidir sobre el nivel óptimo de inversión en diversos activos corrientes

- Para solucionar el problema de la mezcla de capital (es decir, la proporción óptima de fondos a corto plazo y a largo plazo)

- Para organizar un medio apropiado de financiación a corto plazo

Objetivos, necesidades e importancia del capital de trabajo

1. Disponibilidad de descuento en efectivo: Cuando se mantiene un saldo de efectivo suficiente, la firma puede beneficiarse de los descuentos en efectivo al pagar en efectivo para comprar materiales y otros activos fijos.

2. Seguridad a los Acreedores: La dirección se enfrentará a menos presión si tienen suficiente capital de trabajo porque pueden pagar a los acreedores en la fecha de vencimiento, lo que aumenta la solvencia de la firma.

3. Capacidad Aseguradora de Deudas: Cuando las empresas pagan a sus acreedores, su capacidad de crédito aumenta, lo que eleva su capacidad de recaudar fondos del mercado. Como tal, la empresa puede usar bienes de compra a crédito y pedir prestados fondos a corto plazo del banco.

4. Tasa de Dividendos Alta: Cuando una empresa tiene recursos adecuados, puede pagar una tasa de dividendos alta a los accionistas. Los proyectos se mantienen en el negocio para que cuando surja la necesidad de financiación adicional, se pueda aplicar lo mismo.

Técnicas/Métodos de cálculo del capital de trabajo

Las siguientes son las técnicas/métodos importantes para calcular el capital de trabajo:

- Método del ciclo de funcionamiento

- Método del capital de trabajo

- Método de previsión de efectivo

- Método de balance proyectado

- P&L Adj. método

Ciclo del Capital de Trabajo

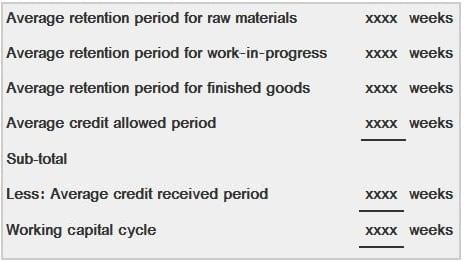

El ciclo de capital de trabajo es el período que tarda una empresa en convertir en efectivo el efectivo que se ha invertido en bienes. Una unidad de negocio compra bienes y los guarda durante un período antes de que se vendan (es decir, el período de retención de acciones promedio).

En el caso de un negocio de fabricación, el período de retención de stock promedio debe calcularse para cada tipo de stock (es decir, para materias primas, trabajos en curso y productos terminados).

Después de que los bienes terminados se venden (frecuentemente a crédito), los deudores tardan un tiempo en pagarlos (Período de crédito promedio permitido).

El tiempo total necesario para lograr cualquiera de las siguientes tareas representa el período que toma una empresa para cobrar sus ingresos desde el punto de compra de materias primas hasta el punto de recibir dinero en efectivo de los deudores:

- Convertir las materias primas en trabajos en curso (es decir, período medio de retención de existencias para las materias primas)

- Convertir el trabajo en curso en bienes terminados (es decir, período de retención de stock promedio para WIP)

- Convertir los bienes terminados en deudores (es decir, el período de retención de existencias promedio para los bienes terminados)

- Convertir los deudores en efectivo (es decir, período de crédito promedio permitido)

No obstante, dado que las empresas también reciben crédito de los proveedores (es decir, el periodo medio de crédito recibido), el periodo real para el que financia su capital de trabajo se determina de la siguiente manera:

Capital de trabajo como porcentaje del capital empleado

Este indicador muestra qué parte del capital total empleado se mantiene en forma de capital de trabajo.

Claramente, una empresa comercial tendría una mayor parte de su capital empleado en forma de capital de trabajo, mientras que una empresa de fabricación no lo haría.

Sin embargo, a menudo, el mejor indicador de una división adecuada del capital empleado entre el activo fijo y el capital de trabajo lo proporciona la media de la industria.

Preguntas frecuentes

¿Qué es el capital de trabajo?

El capital de trabajo es la diferencia entre el activo corriente y el pasivo corriente.

¿Cuáles son algunos ejemplos de activos corrientes?

Efectivo, Cuentas por cobrar, valores negociables, inventarios, gastos/gastos prepagados pagados por adelantado, suministros a mano.

¿Cuáles son algunos ejemplos de pasivos corrientes?

Cuentas por pagar, gastos devengados/gastos pagados en mora, préstamos a corto plazo, ingresos diferidos.

¿Qué tipo de negocio generalmente tiene un requisito de capital de trabajo alto?

Un negocio con un ratio de ventas a cuentas por cobrar más alto tendría un requisito de Capital de Trabajo más alto. Por ejemplo, una industria que generalmente tiene una relación de ventas a cuentas por cobrar de 3:5 tendría un requisito de capital de trabajo más alto que una industria con una relación de 1:1.

¿Cuál es la relación entre el capital de trabajo y la liquidez a corto plazo?

Una empresa necesita niveles adecuados tanto de pasivos a largo plazo como de capital de trabajo para asegurarse de que tiene suficiente liquidez a corto plazo, o dinero en efectivo en la mano.