La mayoría de los contadores tratan la adquisición de un activo y la tarea de adquirir fondos para pagar la adquisición como eventos separados y no relacionados.

El GAAP se aparta de ese convenio solo en términos de intereses incurridos mientras el activo está en construcción, excluyendo los intereses incurridos durante su vida útil. Es decir, los intereses incurridos en la preparación del activo para su uso se consideran como un costo del activo.

Contenido

Aplicabilidad

La capitalización de intereses se aplica a los activos no inventariados producidos donde están presentes tres factores.

Primero, la firma debe haber incurrido en cargos por intereses reales durante el periodo, ya sea sobre deuda obtenida específicamente para el proyecto o sobre deuda que podría haberse retirado si los fondos utilizados en el proyecto se hubieran aplicado a tal efecto.

En segundo lugar, los gastos de la empresa en el proyecto deben haber involucrado pagos en efectivo, intercambios de otros activos o la creación de deuda que genere intereses.

En otras palabras, la firma debe haber hecho compromisos de recursos que podrían haberse evitado o redirigido a la jubilación de la deuda de tal manera que los cargos por intereses podrían haberse reducido.

En tercer lugar, estos gastos deben haberse realizado mientras el activo estaba en preparación para su uso, incluidas actividades como la planificación, la obtención de permisos gubernamentales y la construcción real.

Este requisito prohíbe la capitalización de intereses durante períodos prolongados de inactividad cuando no se está haciendo nada para preparar el activo para su uso.

Base de Gastos

La cantidad de interés que se puede capitalizar se encuentra aplicando los tipos de interés adecuados al monto promedio de los gastos acumulados.

Para calcular este monto promedio (conocido como la base de gastos), la firma comienza con el costo del activo y deduce de ese monto cualquier gasto que se haya realizado en forma de pasivos acumulados u otra deuda no devengadora de intereses.

Después de realizar este cálculo, el resto representa los recursos comprometidos con la adquisición del activo.

El siguiente paso es elaborar el compromiso medio durante el periodo de tiempo cubierto. Esto se determina simplemente tomando la mitad de la suma del comienzo y el final de los gastos netos.

La declaración no especifica si el promedio debe ser anual, trimestral o mensual. El enfoque elegido debe ser seleccionado para proporcionar una aproximación cercana de la cantidad típica comprometida a lo largo del periodo.

Esta base de gastos se puede dividir aún más en dos segmentos si los intereses son atribuibles tanto a la deuda específica como a la deuda general.

Es decir, parte de la base de gastos puede estar financiada por fondos adquiridos específicamente para el proyecto, mientras que el resto de los fondos procedían de otras fuentes no relacionadas con el proyecto.

Cuando existe esta condición, la base de gasto se divide antes de aplicar los tipos de interés adecuados.

Tipos de interés

Si la financiación de la deuda se ha obtenido específicamente para la construcción, su tipo de interés debería multiplicarse por esa porción de la base de gastos derivados de esa deuda.

Si se han gastado cantidades superiores a esos fondos prestados, su saldo debe multiplicarse por un tipo de interés medio de las obligaciones generales de deuda.

El propósito de este cálculo es determinar el monto de interés que se podría haber evitado si los gastos no se hubieran realizado.

Ejemplo

Suponga que Sample Company comienza la construcción de un proyecto de dos años el 3 de enero 201.

Durante 201, la empresa incurre en un coste total de 400.000 dólares. Al final del año, ha reconocido pasivos no devengadores de intereses (como las cuentas por pagar) por 100.000 dólares de esa cantidad.

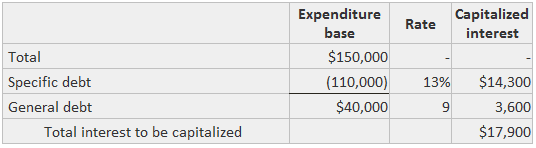

La base de gastos de fin de año es, pues, de 300.000 dólares, o sea, 400.000 dólares menos 100.000 dólares. Los gastos acumulados promedio para 201 son de 150.000 dólares, o la mitad de la suma de los totales inicial y final (0 dólares más 300.000 dólares).

De esa cantidad, 110.000 dólares se recaudaron a través de un préstamo específico al 13%. El resto se financió a partir de empréstitos no específicos con una tasa del 9%.

El importe de los intereses capitalizables se computa de la siguiente manera:

Si el total de los costos de intereses incurridos (pero no pagados) para el año son de $38,000, la siguiente entrada del diario se registraría al final del año:

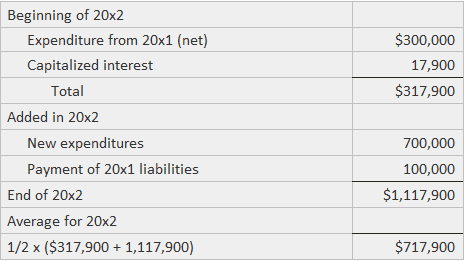

Así, también se sumarían 17.900 dólares a la base de gastos. Por lo tanto, el saldo al principio de 202 sería de $317.900.

Suponga que se incurran en nuevos gastos de $700.000 en 202. Además, supón que se paga toda la deuda no devengadora de intereses y que el proyecto se termina el 30 de diciembre. La base de gastos promedio se calcularía de la siguiente manera:

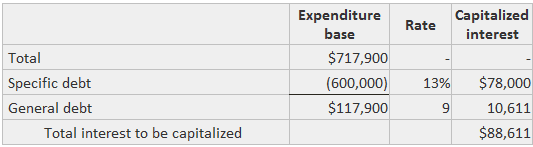

De estos 717.900 dólares, supongamos que se financian 600.000 dólares por el préstamo específico del 13% y el saldo de la deuda general del 9%. En este caso, el interés capitalizable es:

Si los costos de intereses totales para el año no se pagan e igualan a $105,000, esta entrada del diario se registraría:

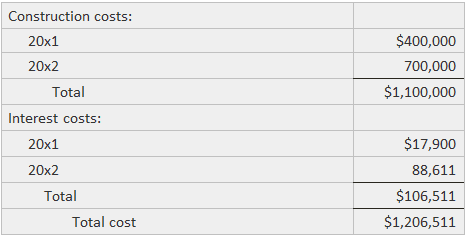

El coste total del activo se puede calcular como se muestra a continuación:

El efecto de la capitalización es presentar ganancias reportadas más altas durante el periodo de construcción. Esto se logra al no gastar parte del costo de los intereses y al bajar las ganancias en años posteriores a través de una mayor depreciación.

Si estos resultados representan una imagen mejor o una distorsión depende del juicio de uno en cuanto a si el interés es un costo necesario de hacer que un activo esté listo para su uso.

En el siguiente ejemplo se muestra una nota de divulgación realizada por Boise Cascade Corporation que está relacionada con la capitalización de intereses.

Corporación Bios Cascade

Resumen de Políticas contables significativas

Los intereses normalmente se gastan según se incurre, excepto cuando se incurre en conjunto con las principales adiciones de capital. En este caso, se capitaliza como parte del coste del activo.

El interés capitalizado en las principales aportaciones de capital se determina aplicando los tipos de interés corrientes a los fondos necesarios para financiar la construcción.

Los intereses de $12,981,000 y $2,106,000 fueron capitalizados durante 2018 y 2017, aumentando las ganancias por acción en un 25% y 4%, respectivamente. La amortización de los intereses capitalizados en ejercicios anteriores no afectó significativamente a los ingresos de los períodos.

Preguntas frecuentes

¿Cuándo se capitalizan los intereses durante la construcción?

Según la declaración de aicpa de la posición 97-2, «el interés se capitaliza durante la construcción cuando se relaciona con las principales adiciones o mejoras».

¿Qué se considera una adición importante?

Cualquier costo asociado con un activo que sea mayor al 10% del costo total cae dentro de esta definición. Sin embargo, algunas empresas tienen requisitos más estrictos, mientras que otras optan por capitalizar cualquier interés relacionado con la construcción.

¿Qué método crees que es más justo?

Creo que el interés debe ser desembolsado cuando no forma parte de las principales adiciones o mejoras a un activo porque puede ser engañoso para los inversores. Sin embargo, esta decisión depende de las empresas que estés considerando invertir y de si optan por capitalizar los gastos de intereses durante la construcción.

¿Deberían los intereses capitalizados durante la construcción volver a añadirse a la renta neta cuando el activo se pone en servicio?

Los intereses deben capitalizarse hasta la fecha de puesta en servicio del activo. Una vez que esto ocurre, una empresa debe volver a agregar cualquier interés previamente capitalizado a los ingresos netos para que pueda obtener una imagen más precisa de sus ganancias. Si una empresa no devuelve el interés, puede ser muy engañoso para los inversores.

¿Qué se considera un ejemplo de capitalización de intereses durante la construcción?

El siguiente ejemplo supone que el proyecto comenzó en 2015 y terminó a finales de 2016. Durante este periodo, se habrían capitalizado 100.000 dólares en 2015, otros 200.000 dólares en 2016 y 50.000 dólares en 2017.