Las cuentas se clasifican utilizando dos enfoques:

- El enfoque tradicional (también conocido como el enfoque británico)

- Enfoque moderno (también conocido como el enfoque americano)

En este artículo se analiza brevemente cómo se clasifican las cuentas en ambos enfoques.

Contenido

Clasificación de las cuentas bajo el enfoque tradicional (o británico)

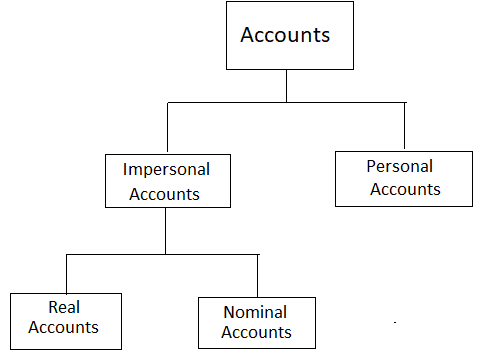

De acuerdo con el enfoque tradicional, las cuentas se clasifican en tres tipos: cuentas reales, cuentas nominales y cuentas personales. Dado que se trata de un sistema antiguo de clasificación de cuentas, se utiliza poco en la práctica.

Cuentas personales

Las cuentas personales son las cuentas que se utilizan para registrar las transacciones relacionadas con personas individuales, empresas, empresas u otras organizaciones.

Ejemplos de tales cuentas incluyen las cuentas de un individuo (por ejemplo, la cuenta del Sr. X), las cuentas que tienen las empresas modernas y las cuentas bancarias de la ciudad.

Cuentas impersonales

Las cuentas impersonales son aquellas que no se relacionan con las personas. Existen dos tipos:

- Cuentas reales (o cuentas permanentes)

- Cuentas nominales (o cuentas temporales)

Cuentas Reales

Las cuentas reales existen incluso después del final del periodo contable. Para el siguiente periodo contable, estas cuentas comienzan con un saldo distinto de cero, que se mantiene a partir del periodo contable anterior.

Ejemplos de tales cuentas incluyen las cuentas de maquinaria, las cuentas de tierras, las cuentas de muebles, las cuentas de efectivo y las cuentas por pagar.

Por lo general, las cuentas reales se enumeran en el balance general del negocio. Por este motivo, a veces se les denomina cuentas de balance.

Cuentas nominales

Las cuentas nominales se cierran al final del periodo contable. Para el siguiente periodo de la cuenta, estas cuentas comienzan con un saldo cero. Las cuentas nominales suelen cubrir cuestiones como los ingresos, las ganancias, los gastos y las pérdidas.

Normalmente, las cuentas nominales se utilizan para acumular datos de ingresos y gastos. A su vez, estos datos pueden ser utilizados para preparar estados de resultados o cuentas de trading y de resultados. Por este motivo, a veces se hace referencia a las cuentas nominales como cuentas de resultados.

Ejemplos de cuentas nominales incluyen las ventas, las compras, las ganancias sobre las ventas de activos, los salarios pagados y el alquiler pagado.

Clasificación de las cuentas bajo el enfoque moderno (o americano)

El enfoque moderno se ha convertido en un estándar para clasificar las cuentas en muchos países desarrollados.

Los principales tipos de cuentas utilizados bajo este enfoque son en su mayoría autoexplicativas.

En concreto, bajo el enfoque moderno, las cuentas se clasifican en los siguientes cinco grupos:

- Cuentas de activos: Los ejemplos incluyen cuentas de terrenos, cuentas de maquinaria, cuentas por cobrar, cuentas de alquiler prepagadas y cuentas en efectivo.

- Cuentas de responsabilidad: Los ejemplos incluyen las cuentas de préstamos, las cuentas por pagar, las cuentas de salarios por pagar, las cuentas de salarios por pagar y las cuentas de alquiler por pagar.

- Cuentas de ingresos: Los ejemplos incluyen cuentas de ventas, cuentas de ingresos por servicios, cuentas de ingresos por rentas y cuentas de ingresos por intereses.

- Cuentas de gastos: Los ejemplos incluyen cuentas de gastos de salario, cuentas de gastos de comisiones, cuentas de gastos de salario y cuentas de gastos de alquiler.

- Cuentas de capital / patrimonio del propietario: Un ejemplo es la cuenta de un propietario individual (por ejemplo, la cuenta del Sr. X).

Ejemplo

Considera la lista de cuentas que se muestra a continuación. Nuestra tarea es clasificar estas cuentas utilizando tanto los enfoques tradicionales como los modernos.

- Planta y maquinaria

- Compras

- Ventas

- rdenes

- Terreno y edificio

- Efectivo

- El capital de Sam

- Préstamo del banco de la ciudad

Clasificación tradicional:

- Planta y maquinaria Cuenta real

- Compras Cuenta nominal

- Ventas Cuenta nominal

- Gastos de alquiler Cuenta nominal

- Terreno y edificio Cuenta real

- Efectivo Cuenta real

- Capital de Sam Cuenta personal

- Préstamo del banco de la ciudad Cuenta personal

Clasificación moderna:

- Planta y maquinaria Cuenta de patrimonio

- Compras Cuenta de gastos

- Ventas Cuenta de ingresos

- Gastos de alquiler Cuenta de gastos

- Terreno y edificación Cuenta de patrimonio

- Efectivo Cuenta de activo

- Capital de Sam Capital/cuenta de patrimonio del propietario

- Préstamo del banco de la ciudad Cuenta de responsabilidad

Ejercicios

- Preguntas de opción múltiple

- Rellena el quiz de los espacios en blanco

- Pregunta corta con respuestas

Preguntas frecuentes

¿Cuáles son los dos enfoques de la contabilidad?

Enfoque tradicional (también conocido como el enfoque británico), enfoque moderno (también conocido como el enfoque americano)

¿Cuáles son los 3 tipos de enfoques tradicionales?

Cuentas reales, cuentas nominales y cuentas personales

¿Cuáles son los 5 tipos de enfoques modernos?

Cuentas de activos, cuentas de pasivos, cuentas de ingresos, cuentas de gastos, cuentas de patrimonio de capital/propietario

¿Por qué es importante la clasificación de las cuentas?

La clasificación de las cuentas en los libros mayores es necesaria para crear los Estados Financieros. Si la venta y compra de activos se han registrado correctamente, eso hace que sea más fácil ver las clasificaciones de activos que debes informar en el balance.

¿Cuál es la diferencia entre una cuenta personal y una cuenta impersonal?

Se crea una cuenta personal y se utiliza para las necesidades personales de una sola persona, y se puede compartir una cuenta impersonal con otras personas.