En este artículo se muestra cómo construir un presupuesto en efectivo utilizando la cuenta de recibos y pagos.

Comenzaremos por observar el presupuesto de efectivo para una nueva organización de trading, ayudándonos a tener una idea clara de los principios principales.

También veremos cómo el presupuesto de efectivo encaja con la cuenta de pérdidas y ganancias presupuestada y el balance general. Más adelante, vamos a examinar cómo construir sobre nuestra técnica para desarrollar presupuestos en efectivo para los negocios existentes mediante la incorporación de datos del balance de apertura.

Contenido

Proceso básico de preparación de un presupuesto en efectivo

Vinculación con otros presupuestos

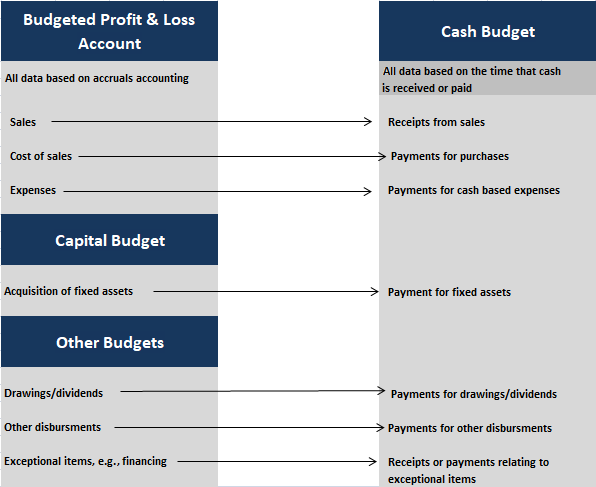

Los datos utilizados para crear todos los presupuestos deben ser coherentes. Esto asegura que todos los presupuestos se basan en las mismas suposiciones.

Encontraremos que gran parte de los datos necesarios para un presupuesto en efectivo se pueden encontrar en una cuenta de resultados presupuestada, si esto ya se ha preparado.

Sin embargo, la clave para tener presupuestos de efectivo precisos es recordar que los recibos y los pagos se basan en el momento en que se producen los recibos y los pagos, y por lo tanto la mayoría de las cifras en la cuenta de pérdidas y ganancias presupuestada necesitarán ser analizadas o modificadas.

Cuando recibimos o pagamos en efectivo en un momento diferente a la grabación de la venta, compra o gasto, esto se conoce como retraso. Son estas cifras rezagadasbasadas en la hora del recibo o del pago las que utilizaremos en nuestro presupuesto de caja.

Por ejemplo, si las ventas a crédito de $10,000 se hicieron en enero con un crédito de dos meses, entonces el dinero se recibirá en marzo.

Aunque la venta se registraría en la cuenta de resultados en enero, debe aparecer en la columna de marzo en el presupuesto de caja.

Un presupuesto en efectivo no mostrará ninguna partida no monetaria que aparezca en la cuenta de pérdidas y ganancias presupuestada; el ejemplo más común de esto es la depreciación.

También hay partidas que aparecerán en el presupuesto de caja, pero no se muestran en la cuenta de resultados presupuestada.

Estas son partidas de capital (compra o enajenación de activos fijos), desembolsos como sorteos e impuestos, y partidas excepcionales como financiación (fondos de patrimonio o préstamos).

El siguiente diagrama muestra cómo los datos en un presupuesto de efectivo simple se vinculan con los datos utilizados en otros presupuestos.

En el estudio de caso a continuación, consideraremos cómo se puede generar un presupuesto en efectivo simple para un nuevo negocio. Para ello, usaremos las fuentes de datos que se muestran en el diagrama anterior.

Estudio de caso

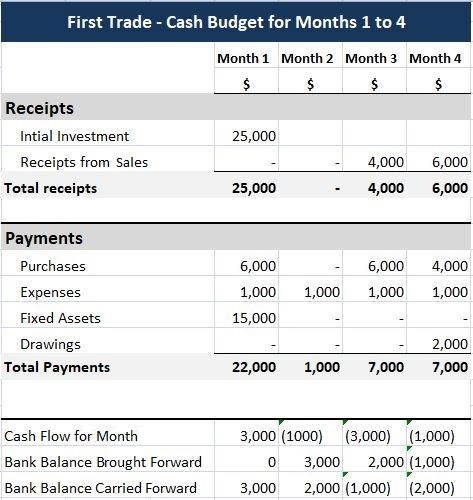

First Trade Ltd. Presupuesto en efectivo simple

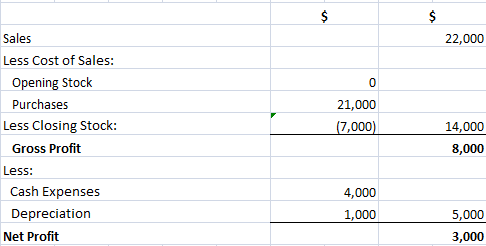

Jim First está planeando iniciar un negocio de trading, First Trade Ltd. Ha preparado la siguiente cuenta de pérdidas y ganancias presupuestada para los cuatro meses iniciales de negociación.

Jim First: Cuenta de pérdidas y ganancias presupuestada

Jim también ha proporcionado la siguiente información sobre sus planes:

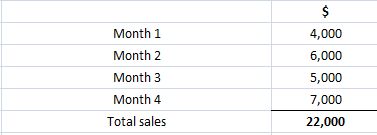

- Las ventas se realizan con un crédito de dos meses. Las cifras de ventas en la cuenta de resultados presupuestada se basan en las ventas mensuales de la siguiente manera:

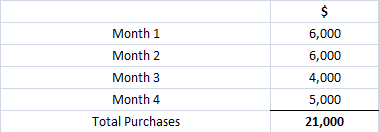

- Las compras realizadas en el primer mes deben pagarse inmediatamente. Las compras posteriores serán a crédito de un mes. La cifra de compras en la cuenta de resultados presupuestada se compone de la siguiente manera:

- Los gastos en efectivo se basan en pagar $ 1,000 en cada uno de los primeros cuatro meses del negocio.

- El equipo se va a comprar por 15.000 dólares en el primer mes del negocio. La depreciación que se muestra en la cuenta de pérdidas y ganancias presupuestada se basa en la depreciación de estos activos fijos en un 20% anual sobre una base de línea recta.

- Jim tiene 25.000 dólares para invertir en el negocio en el mes 1. El negocio no tiene saldo de efectivo de apertura.

- Jim desea retirar $2.000 del negocio en el mes 4.

Requerido: Preparar un presupuesto en efectivo en el formato de recibos y pagos para los primeros cuatro meses de trading de First Trade.

Solución

El presupuesto en efectivo se elabora de la siguiente manera:

Primero, el capital invertido se ingresa como recibo en el mes 1.

En segundo lugar, los recibos de las ventas se ingresan en la línea apropiada, teniendo en cuenta el crédito de dos meses al retrasar los recibos en dos meses (es decir, las ventas para los meses 1 y 2 se reciben en los meses 3 y 4).

Ten en cuenta que las ventas realizadas en los meses 3 y 4 no aparecen en este presupuesto en efectivo ya que el dinero no se recibirá hasta los meses 5 y 6.

En tercer lugar, los pagos por compras y gastos se ingresan en las líneas adecuadas, utilizando los datos sobre las condiciones de pago. Recuerda que las compras del primer mes se pagan en el mes 1 y las compras posteriores se dan con un crédito de un mes.

En cuarto lugar, los pagos del activo fijo y los giros se ingresan según sea necesario.

En quinto lugar, se completan los totales de recibos y pagos, y se calcula el flujo de caja de cada mes (es decir, los recibos totales menos los pagos totales).

Sexto, se inserta el saldo bancario adelantado para el mes 1 (aquí, es cero).

Por último, se calcula el saldo del banco arrastrado para cada mes. Esto se basa en el cálculo de cada mes utilizando la siguiente fórmula:

Flujo de caja al mes + Saldo bancario adelantado Saldo bancario adelantado

El saldo bancario de cierre (saldo bancario prorrogado) durante un mes se introduce luego como saldo bancario de apertura para el mes siguiente (saldo bancario prorrogado).

El presupuesto en efectivo muestra que si todo sale según lo planeado, el saldo de la banca de negocios de Jim será de 3.000 dólares en crédito al final del mes 1, pero caerá a un saldo sobregirado de 2.000 dólares al final del mes 4.

Por lo tanto, Jim debe hacer los arreglos financieros adecuados si desea seguir este presupuesto. También debe tener en cuenta el impacto de los imprevistos (por ejemplo, las ventas pueden ser más bajas de lo previsto y los gastos pueden ser más altos).

Este tipo de proceso de planificación «¿qué tal si?» se conoce como análisis de sensibilidad.

Vinculación del presupuesto en efectivo con el balance presupuestado

Presupuesto en Efectivo y Presupuesto Maestro

Un conjunto completo de presupuestos para una organización incluye un balance presupuestado al final del periodo presupuestario, así como una cuenta de pérdidas y ganancias presupuestada y un presupuesto en efectivo.

El balance presupuestado se basa en el mismo formato que el balance histórico elaborado con fines contables financieros; sin embargo, se basa en el futuro.

Es un estado de los activos, pasivos y capital esperados al final del periodo de presupuestación.

Debido a que este documento se vinculará con los otros dos presupuestos principales, incorpora el beneficio generado en la cuenta de resultados presupuestada, junto con el efectivo final o el saldo bancario como se predice en el presupuesto de efectivo.

La cuenta de pérdidas y ganancias presupuestada y el balance general presupuestado se conocen en conjunto como el presupuesto maestro.

Presupuestos subsidiarios

A menudo, se deben crear varios presupuestos subsidiarios en empresas más complejas para poder acumular información suficiente para crear el presupuesto maestro y el estado de flujo de caja presupuestado.

Ejemplos de presupuestos subsidiarios incluyen el presupuesto de ventas, el presupuesto de producción y el presupuesto de uso de materiales.

Presupuesto en Efectivo y Balance Presupuestado

Para entender cómo funcionan los presupuestos en efectivo, debemos ser capaces de crear un balance presupuestado ya sea en su totalidad o en forma de extracto.

Al crear un balance completo presupuestado, también podemos comprobar que nuestros presupuestos se vinculan correctamente y que el resultado final se equilibra.

De especial importancia son los siguientes vínculos entre el presupuesto de caja y el balance presupuestado al final del ejercicio presupuestario:

- La cifra para los deudores en el balance presupuestado representará las ventas a crédito realizadas que aún no se han recibido en efectivo. Estas suelen ser las ventas para el período o períodos finales en los que los recibos no aparecen en el presupuesto de caja.

- La cifra cash/banco en el balance presupuestado se tomará directamente del saldo final cash/banco en el presupuesto de caja. Si se trata de una cifra negativa, se registrará como sobregiro en los pasivos corrientes.

- La figura de los acreedores comerciales en el balance presupuestado representará las compras de crédito (y posiblemente los gastos) que se hicieron en el periodo presupuestario, pero no se pagan al final del periodo.

En cuanto al enlace final mencionado anteriormente, de manera similar a las ventas, estas suelen ser las compras o los gastos para el periodo o periodos finales que no aparecen en el presupuesto de caja.

En este punto, volvamos al estudio de caso de First Trade Ltd. para ver cómo se puede desarrollar en la práctica el balance presupuestado.

Estudio de caso

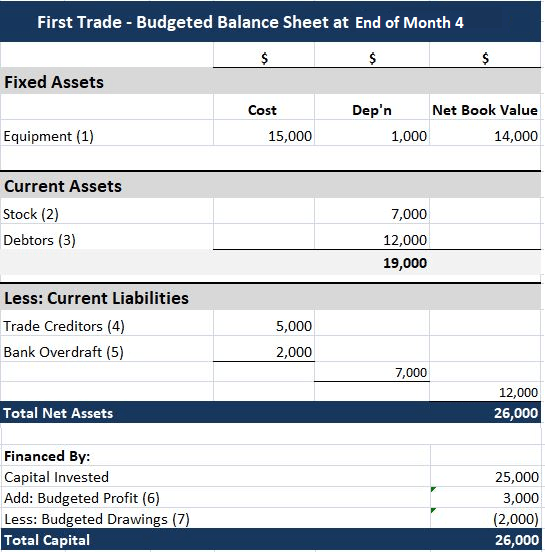

First Trade Ltd. Preparación de un balance presupuestado

Como se describe en el primer estudio de caso, Jim First está planeando iniciar un negocio de trading.

Jim ha preparado una cuenta de pérdidas y ganancias presupuestada para los cuatro meses iniciales de negociación, mostrando una ganancia presupuestada de 3.000 dólares. También se ha elaborado un presupuesto en efectivo que muestra un saldo bancario sobregirado de 2.000 dólares al final del mes 4.

Obligatorio: Elaborar un balance presupuestado para el final del mes 4.

Solución

El balance presupuestado se muestra a continuación. También se dan notas para mostrar cómo se calculó cada figura.

Notas:

(1) El activo fijo se compró en el mes 1. Se valoran al coste, menos la depreciación que se muestra en la cuenta de pérdidas y ganancias presupuestada (es decir, ya que esta también es la depreciación acumulada).

(2) La cifra de la acción es la acción de cierre utilizada en la cuenta de pérdidas y ganancias presupuestada.

(3) La cifra de deudores se compone de las ventas para los meses 3 y 4 ($5.000 + $7.000). El producto de estas ventas no se habrá recibido dentro del periodo presupuestario puesto que las ventas se realizan a crédito de 2 meses.

(4) La cifra de los acreedores comerciales es la del mes 4 de compras que no se deben pagar hasta el mes 5.

(5) El sobregiro bancario es el saldo final de cierre del presupuesto de caja.

(6) El beneficio presupuestado es el que se registra en la cuenta de resultados y pérdidas presupuestada.

(7) Los giros presupuestados son los que se registran en el presupuesto de caja.

Vale la pena examinar las figuras y notas anteriores, asegurándote de que comprendas cómo se llegaron a las cifras. Hay que tener en cuenta que el balance presupuestado debe equilibrarse cuando los datos se utilizan de forma coherente.

Preguntas frecuentes

¿Cómo sé si debo crear un presupuesto en efectivo o no?

Un presupuesto de caja debe estar preparado si la empresa espera tener un flujo de caja negativo para el periodo del presupuesto. Esto significa que la empresa necesitará pedir dinero prestado, o conseguir capital de otras fuentes, para poder financiar sus operaciones.

¿Cómo proyecto mis ventas?

Al proyectar tus ventas, debes tener en cuenta los siguientes factores:- las condiciones de mercado actuales-el entorno competitivo de tu empresa- la demanda esperada de tus productos o servicios

¿Cómo proyecto mis gastos?

Deberías proyectar tus gastos teniendo en cuenta los siguientes factores:- las condiciones de mercado actuales-el entorno competitivo de tu empresa- la demanda esperada de tus productos o servicios- los probables cambios en tus costos de los bienes vendidos o los gastos de operación.

¿Qué pasa si no tengo suficiente información para proyectar mis ventas y gastos?

Si no tienes suficiente información para proyectar tus ventas y gastos, debes estimarlos. Si este es el caso, deberías incluir una explicación en tu presupuesto en efectivo para indicar por qué son estimaciones.

¿Qué información necesito para preparar un presupuesto en efectivo?

Una empresa que realiza un seguimiento regular de su posición de caja ya tendrá a mano gran parte de la información necesaria para preparar un presupuesto de caja. Esta información se puede utilizar para preparar un presupuesto en efectivo. Para aquellos que no monitorean su posición de efectivo regularmente, debes comenzar por determinar si tu negocio tendrá un flujo de caja negativo o positivo para el período del presupuesto.