Contenido

Solo comisiones vs Asesores Financieros Basados en comisiones

Los asesores financieros y los asesores de inversión registrados (RIA) pueden ser «de pago único» o «basados en honorarios». Con los asesores financieros de honorarios únicos, la tarifa de gestión es donde terminan las tarifas del cliente, mientras que, para los asesores de honorarios, la tarifa de gestión es donde comienzan esas tarifas. Los asesores financieros de solo honorarios no pueden recibir una compensación legal por las inversiones que recomiendan. Los asesores financieros basados en comisiones pueden recibir una compensación por las inversiones que recomienden, pero deben revelar si existe un conflicto de intereses. En la práctica, esto podría tomar la forma de invertir el dinero de un cliente en un fondo de inversión, lo que proporciona al asesor un soborno en la tarifa de gestión que le cobran al cliente. El asesor puede cobrar una comisión de gestión del 1%, pero al invertir el dinero del cliente en un fondo de inversión específico, el asesor puede recibir una comisión adicional del 0,1% (10 puntos básicos) sobre los activos del cliente.

El Estándar Fiduciario

El estándar fiduciario existe tanto para los asesores financieros de pago único como para los de pago. La norma fiduciaria establece que los asesores deben actuar en el mejor interés de sus clientes. El estándar fiduciario contrasta con el estándar de idoneidad, que establece que los asesores deben hacer una recomendación “adecuada”, en lugar de una recomendación que sea lo mejor para el cliente. Los corredores de bolsa solo están obligados a cumplir con el estándar de idoneidad, mientras que las firmas de RIA deben cumplir con el estándar fiduciario. Los asesores financieros operan en base a la confianza cuando funcionan como consejeros en asuntos relacionados con las finanzas de uno. Aunque están legalmente obligados a revelar cualquier conflicto de intereses, los asesores financieros pueden convencer fácilmente a los clientes de que las inversiones que recomiendan son las más beneficiosas para el cliente debido al alto grado de confianza que conlleva su papel. Desafortunadamente para el cliente, puede ser muy difícil demostrar que su asesor financiero no actuó en su mejor interés al recomendar una inversión. Por este motivo, lo mejor es trabajar con un profesional financiero que haya eliminado cualquier conflicto de intereses operando como un asesor financiero de honorarios solamente.

Cómo puedes saber si un asesor financiero es sólo de honorarios

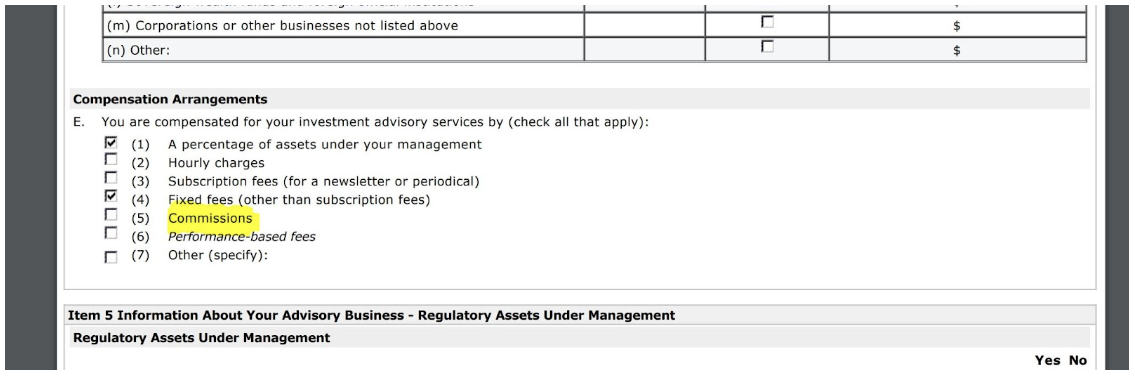

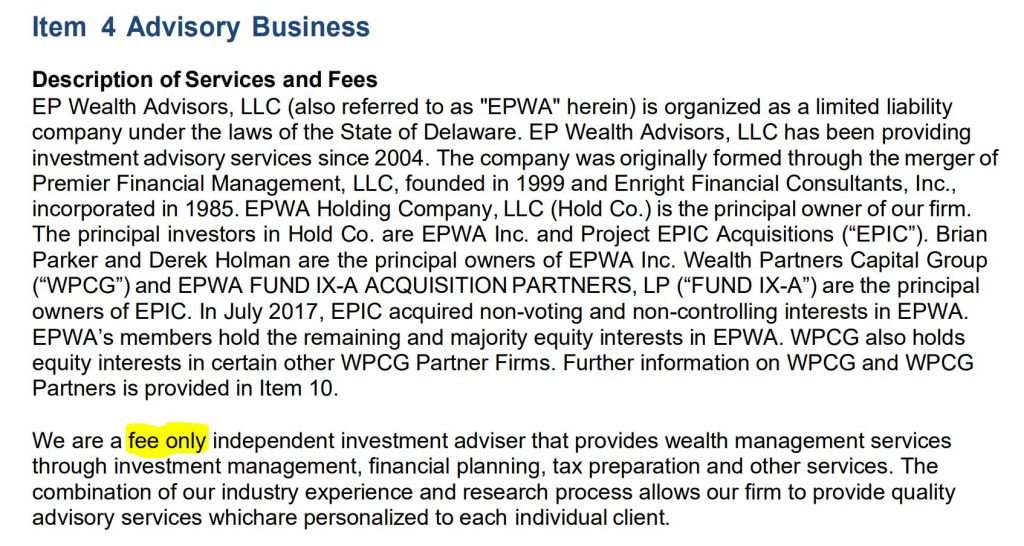

Para ser solo de pago, una empresa no debe recibir una compensación basada en transacciones. Puedes saber si un asesor financiero es solo de pago al ver el Artículo 5.E.(5) en «Arreglo de Compensación» del Formulario ADV más reciente de la firma presentado ante la SEC. Si no hay una marca de verificación al lado de «Comisiones», entonces la firma RIA (Registered Investment Advisory) es una firma de asesoría financiera de pago único que no puede recibir una comisión por las inversiones que recomiendan. A continuación se muestra una captura de pantalla de la presentación del formulario ADV de una RIA de pago solamente:

Otros elementos a revisar

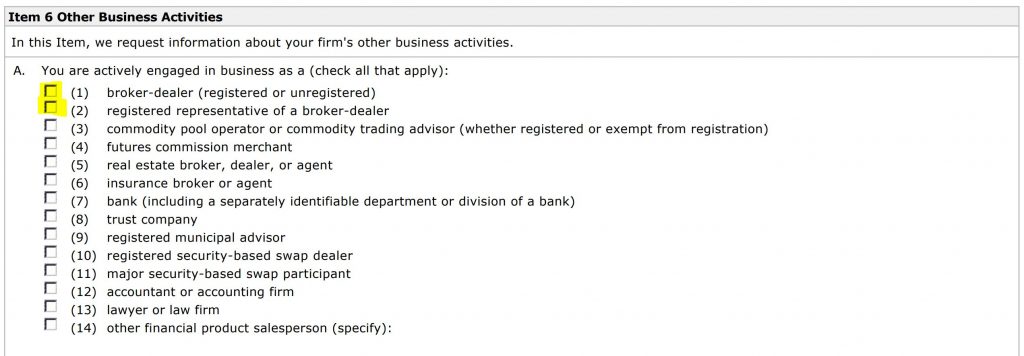

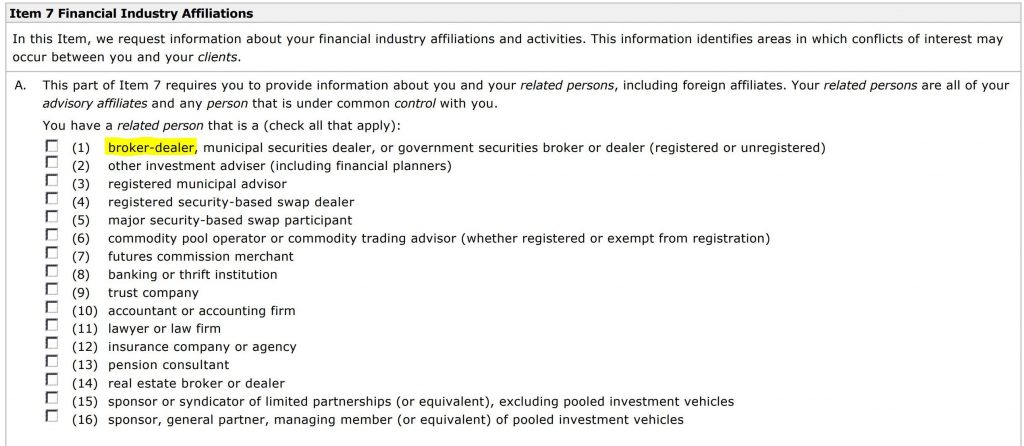

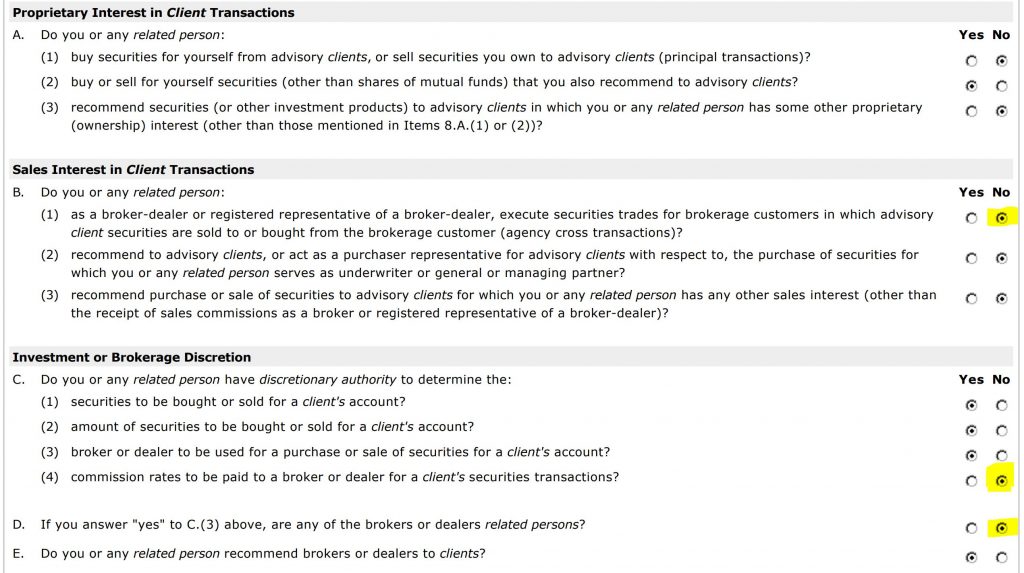

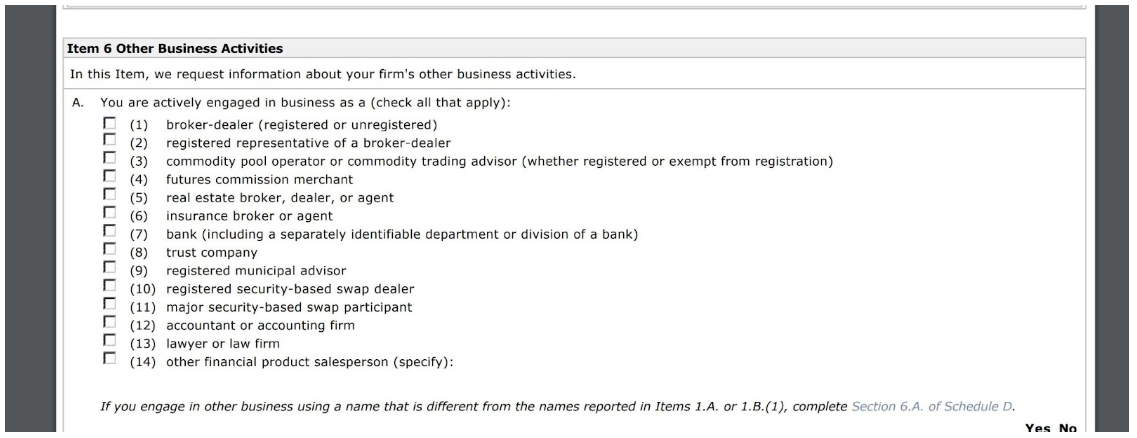

Para verificar si la firma es un corredor-agente o un representante registrado de un corredor-agente, revisa los Artículos 6.A.(1) y 6.A.(2). Para comprobar si la empresa está afiliada a un corredor-agente, desplázate hacia abajo hasta el punto 7.A.(1). Para comprobar si la firma tiene un interés de ventas en las transacciones de los clientes como corredor-negociador, comprueba el punto 8.B.(1.). Para comprobar si la firma puede determinar las tasas de comisión del corredor-agente, comprueba el punto 8.C.(4). Para comprobar si la empresa tiene discreción sobre qué corredor-agente se elige y si el corredor de bolsa es una persona relacionada, comprueba el punto 8.D. Una persona relacionada suele ser una firma hermana bajo control común con la firma que presenta el formulario.

Comprobando si la Firma es un Broker-Dealer

La firma tampoco debe tener la casilla marcada al lado del corredor-negociador o el representante registrado de un corredor-negociador (6.A.(1) y 6.A.(2)):

Comprobación de si la Firma está Afiliada a un Broker-Dealer

Además, la firma no debe tener la casilla marcada diciendo que ellos o personas relacionadas funcionan como un corredor-agente bajo las afiliaciones de la industria financiera (Tema 7.A.(1)):

Comprobación de si la firma tiene un interés de ventas con un corredor-dealer

La firma tampoco debe tener un interés de ventas en las transacciones de los clientes como corredor de bolsa (Tema 8.B.(1.)), ser capaz de determinar las tasas de comisión del corredor de bolsa (Tema 8.C.(4)), y si la firma tiene discreción sobre cuál corredor de bolsa se elige, no deben ser una persona relacionada (Tema 8.D): Si todas las casillas mencionadas anteriormente están marcadas con un «no», entonces la empresa es de pago solamente. Una empresa a menudo revelará si son honorarios solo bajo el Artículo 4 en su Folleto de la Parte 2. A continuación se muestra un ejemplo:

Si todas las casillas mencionadas anteriormente están marcadas con un «no», entonces la empresa es de pago solamente. Una empresa a menudo revelará si son honorarios solo bajo el Artículo 4 en su Folleto de la Parte 2. A continuación se muestra un ejemplo: La SEC trabaja para proteger a los inversores para asegurar que la información que se indique sea precisa y confiable. Si una firma dice que son sólo de pago en su folleto de la Parte 2, pero muestra que también funcionan como un corredor-agente, la SEC auditará a la firma y aplicará una multa en caso de desinformación.

La SEC trabaja para proteger a los inversores para asegurar que la información que se indique sea precisa y confiable. Si una firma dice que son sólo de pago en su folleto de la Parte 2, pero muestra que también funcionan como un corredor-agente, la SEC auditará a la firma y aplicará una multa en caso de desinformación.

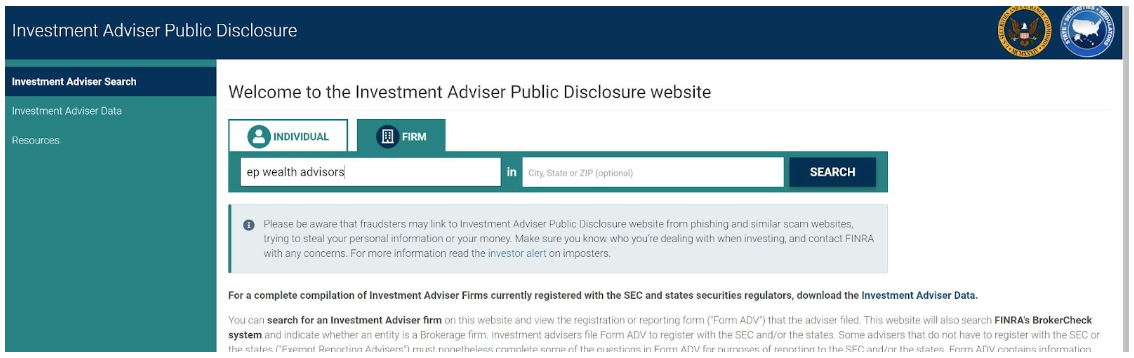

Cómo buscar una empresa utilizando el sitio web de divulgación pública del asesor de inversiones de la SEC (IAPD)

Paso 1 – Visita el Sitio Web de la SEC

Visita el sitio web de la IAPD de la SEC en https://adviserinfo.sec.gov/.

Paso 2 – Firma de búsqueda

Escribe en la firma o el asesor que te gustaría investigar. Si te gustaría buscar una firma, cambia la pestaña en la parte superior de «individuo» a «firma». Después de seleccionar «búsqueda», elige la persona o empresa correcta. El formulario ADV solo se puede encontrar en el perfil de la firma.

Después de seleccionar «búsqueda», elige la persona o empresa correcta. El formulario ADV solo se puede encontrar en el perfil de la firma.

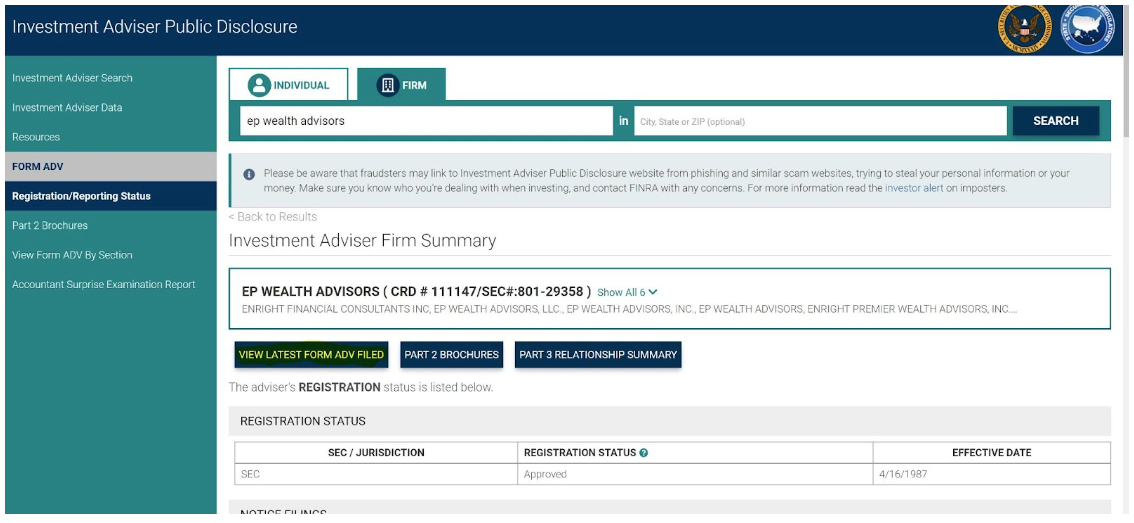

Paso 3 – Seleccionar Ver ltimo Formulario de ADV Archivado

Selecciona «Ver el último formulario de ADV archivado» para ver el formulario de ADV de la firma (resaltado a continuación).

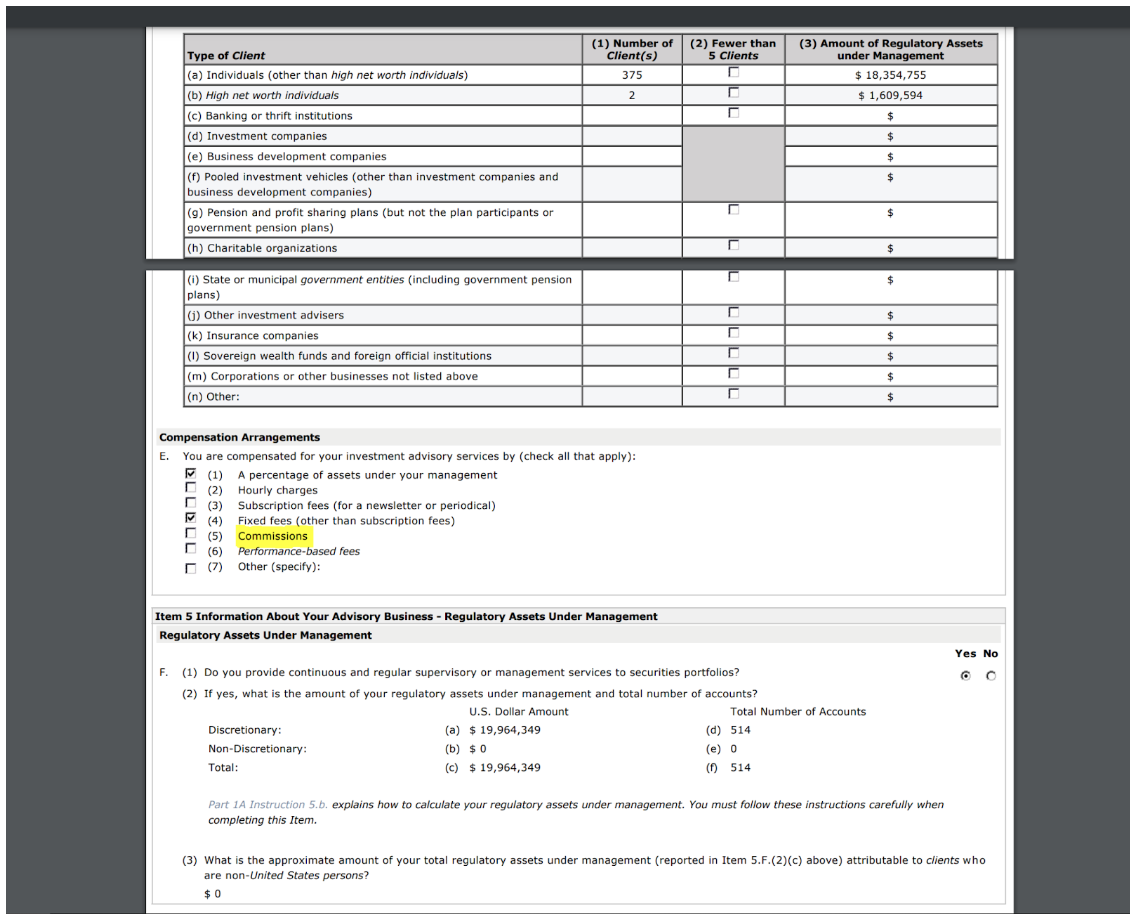

Paso 4 – Desplázate hacia abajo hasta el elemento correcto

Por último, desplázate hacia abajo hasta el elemento que te gustaría revisar. Para verificar si el asesor recibe comisión, desplázate hacia abajo hasta «Disposiciones de compensación» en la sección 5 del formulario ADV de la firma que se ha presentado más recientemente. Si la casilla al lado de «Comisiones» está marcada, entonces la firma está basada en tarifas.

Si la casilla al lado de «Comisiones» está marcada, entonces la firma está basada en tarifas.

Otras cosas a tener en cuenta a la hora de evaluar a los asesores financieros

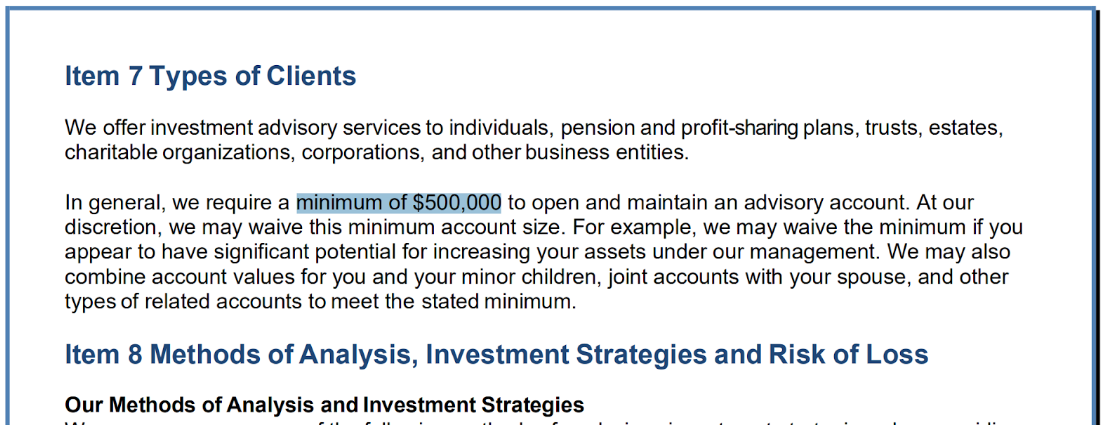

Mínimos de inversión

Algunos asesores financieros requieren inversiones mínimas para poder gestionar tu cuenta. Esto puede ser un impedimento para algunas personas, especialmente si estás empezando y no tienes mucho dinero para invertir. Puedes verificar si una empresa tiene mínimos de inversión mirando el sitio web de la firma, o revisando su Folleto de la Firma de la Parte 2: Por lo general, las empresas listarán sus mínimos de cuenta requeridos en el punto 7: «Tipos de clientes». Consulta la tabla de contenidos del folleto para encontrar en qué página está el Item 7.

Por lo general, las empresas listarán sus mínimos de cuenta requeridos en el punto 7: «Tipos de clientes». Consulta la tabla de contenidos del folleto para encontrar en qué página está el Item 7. A menudo, las empresas están dispuestas a hacer una excepción si un cliente está cerca de su mínimo de cuenta, o si el individuo fue referido por un cliente existente, como el hijo de un cliente. Si no cumples con el mínimo de la cuenta de una empresa, muchos asesores no tienen mínimos de inversión.

A menudo, las empresas están dispuestas a hacer una excepción si un cliente está cerca de su mínimo de cuenta, o si el individuo fue referido por un cliente existente, como el hijo de un cliente. Si no cumples con el mínimo de la cuenta de una empresa, muchos asesores no tienen mínimos de inversión.

Relación cliente-a-asesor

La relación cliente-asesor es el número de clientes que tiene un asesor en comparación con el número de asesores de la firma. La mejor manera de determinar si un asesor ya está siendo reducido por sus clientes existentes es simplemente preguntarle al asesor cuántas cuentas está manejando actualmente. Si un asesor ya tiene un libro completo de negocios (por ejemplo, más de 100 clientes), puede ser difícil que te den la atención que necesitas. La relación total cliente-asesor de una firma se puede calcular tomando el número de asesores de la firma (punto 5.B.(1) en el formulario ADV) y dividiéndola por el número de cuentas (punto 5.F.(2).(f) en el formulario ADV). Ten cuidado al calcular una relación cliente-asesor, ya que sumar el número total de clientes dividido por el número total de asesores puede no ser reflejo de la pregunta individual en el formulario ADV. Muchas de las cuentas también pueden ser parte de la oferta de robo-advisor de la empresa.

Servicios Ofrecidos

Revisar los servicios que ofrece una firma también es una consideración importante a la hora de evaluarlos. Algunas empresas pueden tener ofertas significativamente más profundas que otras. Casi todas las empresas ofrecen la gestión de inversiones, aunque algunas solo ofrecen la planificación financiera por hora. Algunos ofrecen una gestión integral del patrimonio, que incluye la creación de un plan financiero, la determinación de la correcta asignación de activos para cumplir con tus objetivos financieros, y la gestión de tus activos. Algunas empresas son solo un custodio de los activos y no ofrecen planificación financiera. Un custodio es una firma que posee los activos del cliente. Las empresas con una oferta más robusta también incluirán la planificación fiscal y la planificación patrimonial. Esto a menudo está disponible solo para personas de alto patrimonio neto, como las que tienen más de $ 1 millón en inversiones. En algunos casos, es posible que una firma no demuestre que ofrece planificación tributaria y patrimonial en el Artículo 6.A.(12) y 6.A.(13) de su Formulario ADV, pero aún así puede ofrecerlo a los clientes subcontratando el trabajo a un CPA o un bufete de abogados asociado. A continuación, te dejo un ejemplo de una firma que ofrece planificación tributaria y patrimonial a los clientes, pero no tiene ninguna de esas casillas marcadas en su formulario ADV: Los servicios que ofrece una empresa suelen encontrarse en su página web.

Los servicios que ofrece una empresa suelen encontrarse en su página web.

Activos bajo gestión

Una firma con un gran número de activos bajo gestión puede ser un indicador de que son más confiables y están más establecidos. Una firma más grande también puede ofrecer más apoyo a sus asesores financieros que una firma más pequeña, tanto tecnológicamente como con equipos que ayudan a que el cliente tenga éxito (como un equipo de planificación financiera). Además, una firma que está haciendo crecer sus activos bajo gestión también es una buena señal de que la firma tiene altas tasas de retención y presta un buen servicio a sus clientes.

Experiencia

Como todo en la vida, mientras más experiencia tenga alguien, mejor tiende a estarlo. Si bien este factor no es de ninguna manera el único que debe ser considerado, por lo general, mientras más experiencia, mejor. Debes ser consciente de que un asesor que se acerca a su edad de jubilación puede jubilarse y pasarte a un asesor junior. Por lo general, los asesores dan un montón de aviso e involucrarán al nuevo asesor en las reuniones con los clientes antes de transferir su libro de negocios. Además, es preferible encontrar un asesor que tenga experiencia con tu situación. Por ejemplo, puede que seas una viuda o un empresario que busca transferir tu negocio a tus hijos de la manera más eficiente posible en lo que respecta a los impuestos. Si un asesor trabaja con una clientela similar a ti, esto es una señal de que puede estar mejor equipado para ayudarte con tu situación específica.

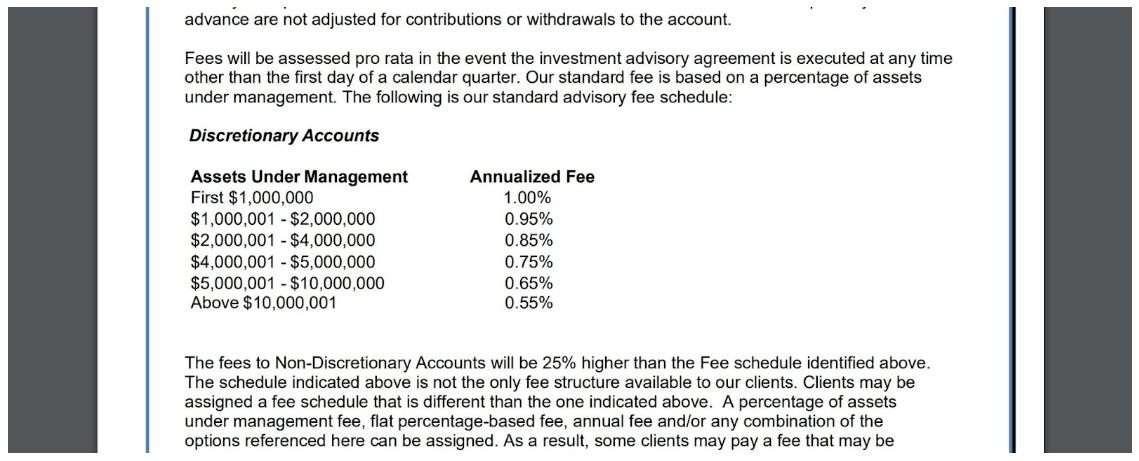

Tarifas y horario de tarifas

Tener tarifas más altas no es necesariamente una mala señal. Esto puede significar que proporcionan servicios más profundos que otras empresas, como la planificación fiscal y patrimonial. De hecho, Forbes/SHOOK Research puntúa a las empresas más altas por tener tarifas más altas. Una tarifa de gestión común para los servicios de gestión de patrimonios es de alrededor del 1%. Si la empresa tiene una oferta de robo-advisor, las tarifas de gestión suelen ser más bajas. Un cronograma de tarifas es la tarifa de gestión en cantidades variables administradas por la empresa, con cantidades más altas invertidas que generalmente reciben una tarifa de gestión más baja como porcentaje de los activos administrados. El cronograma de tarifas de una empresa se puede encontrar en el folleto que presentan ante la SEC (y, a veces, se publica en algún lugar del sitio web de la empresa). Hay diferentes horarios de tarifas en función de si la cuenta es discrecional o no discrecional, así como qué tipo de activos se mantienen en la cuenta. Las cuentas discrecionales permiten a la empresa comprar y vender valores a su discreción, mientras que una cuenta no discrecional significa que la empresa primero debe obtener la aprobación del cliente antes de comprar o vender en su nombre.

Hay diferentes horarios de tarifas en función de si la cuenta es discrecional o no discrecional, así como qué tipo de activos se mantienen en la cuenta. Las cuentas discrecionales permiten a la empresa comprar y vender valores a su discreción, mientras que una cuenta no discrecional significa que la empresa primero debe obtener la aprobación del cliente antes de comprar o vender en su nombre.

Designaciones Profesionales del Asesor

Un asesor debe tener las designaciones y licencias adecuadas que los hagan elegibles para ayudarlo con sus necesidades únicas.

Licencias

Si un asesor está ejecutando operaciones en nombre de un cliente, debe tener una licencia de la Serie 63 y una licencia de la Serie 6 o la Serie 7. Todos los asesores que reciban una compensación por asesoramiento financiero deben tener una licencia de la serie 65, o una designación de CFP que cumpla con este requisito.

Designaciones

Para los asesores que ofrecen planificación financiera, la designación CFP (Certified Financial PlannerTM) es el estándar de oro, aunque existen muchas otras designaciones. La carta CFA (Chartered Financial Analyst) es la designación preferida para aquellos que compran y venden valores en nombre de una empresa. Para las necesidades relacionadas con los impuestos, un profesional financiero debe ser un CPA (Contador Público Certificado) o EA (Agente Inscrito). Como se mencionó anteriormente, también existen muchas otras designaciones. Sin embargo, estas designaciones representan el más alto estándar disponible para las necesidades mencionadas anteriormente.

La línea de fondo

Es fácil cometer el error de contratar a un asesor financiero en función de su simpatía, intereses comunes o alma mater, en lugar de sus calificaciones, experiencia y la forma en que se les compensa. Las variables cualitativas siguen siendo importantes. Qué tan confiable parece un asesor, o qué tan bien entiende los matices de tus objetivos y tu situación financiera, juega un papel fundamental en que el asesor ayude con éxito a sus clientes. Las recomendaciones sobre cómo evaluar a un asesor financiero que se presentan en este artículo deben complementarse con una investigación cualitativa, que incluya la confiabilidad del amigo que puede haber referido a su asesor o la competencia y experiencia general del asesor. Con suerte, esta guía te ha proporcionado nuevas formas de evaluar objetivamente la gran cantidad de asesores financieros listos para asumir nuevos clientes. Para encontrar un asesor financiero en tu área, busca en tu ubicación utilizando la herramienta de búsqueda de asesores financieros de Finance Strategists.

¿Qué significa que un asesor sea sólo de pago?

Los asesores financieros de solo honorarios se compensan únicamente con los honorarios de sus clientes. No reciben comisiones por la venta de productos financieros.

¿Cuál es la diferencia entre la tarifa única y la tarifa basada?

Los asesores financieros basados en comisiones se compensan tanto con comisiones como con comisiones. Esto significa que pueden recibir comisiones por la venta de productos financieros, además de las tarifas que les pagan sus clientes.

¿Cuáles son otras cosas a tener en cuenta a la hora de contratar un asesor financiero?

Algunas otras cosas a tener en cuenta a la hora de contratar un asesor financiero incluyen: 1. Los tipos de servicios que buscas 2. La filosofía de inversión del asesor 3. Experiencia y credenciales del asesor 4. El tamaño de la empresa 5. La relación cliente-consejero

¿Cuál es la diferencia entre un planificador financiero y un asesor financiero?

Un planificador financiero es un tipo de asesor financiero que proporciona servicios integrales de planificación financiera. Los asesores financieros pueden proporcionar una variedad de servicios, incluido el asesoramiento en inversiones, pero no todos ofrecen una planificación financiera integral.

¿Cuáles son las mejores designaciones que debe tener un asesor financiero?

Hay muchas designaciones diferentes de asesores financieros, pero algunas de las más populares incluyen la designación de Planificador Financiero Certificado (CFP), la designación de Analista Financiero Colegiado (CFA) y la designación de Contador Público Certificado (CPA).