Contenido

Arrendamiento: Definición

Un arrendamiento es un acuerdo contractual entre el arrendador (el propietario de la propiedad) y el arrendatario (el usuario de la propiedad). Le da al arrendatario el derecho de usar la propiedad del arrendador durante un período de tiempo específico a cambio de los pagos en efectivo estipulados.

La contabilidad de los arrendamientos ha sido durante mucho tiempo un tema controvertido. La controversia básica se centra en la clasificación y contabilización de los arrendamientos de capital en cuanto a si son esencialmente equivalentes a las compras a plazos.

Tipos de Arrendamientos

Desde el punto de vista del arrendatario, existen dos tipos de arrendamientos: los arrendamientos operativos y los arrendamientos de capital. La distinción entre estos tipos de arrendamientos es importante porque se requiere un tratamiento contable diferente para cada uno.

Así, hay efectos sustanciales en el balance y la cuenta de resultados dependiendo de si un arrendamiento se clasifica como un arrendamiento de capital o un arrendamiento operativo.

De acuerdo con la Declaración No. 13 de FASB, Contabilidad de Arrendamientos, un arrendamiento debe clasificarse como un arrendamiento de capital si cumple uno o más de los siguientes criterios:

- El arrendamiento transfiere la propiedad de la propiedad al arrendatario al final del plazo del arrendamiento

- El arrendamiento contiene una opción de compra (el activo puede ser comprado por el arrendatario a un precio inferior a su valor justo de mercado)

- El plazo de arrendamiento es del 75% o más de la vida económica estimada de la propiedad arrendada

- El valor presente de los pagos mínimos de arrendamiento es igual o superior al 90% del valor justo de mercado del inmueble al arrendador al inicio del arrendamiento

Así, los arrendamientos de capital se contabilizan esencialmente como compras de equipos u otros bienes inmuebles. Un arrendamiento en lugar de un préstamo bancario se utiliza para financiar la compra.

Como veremos, la contabilización de este tipo de arrendamientos requiere que el activo y el pasivo queden registrados en los libros del arrendatario igual que si se hubiera producido una compra.

Un arrendamiento que no cumpla con ninguno de los criterios anteriores se considera un arrendamiento operativo. Con este tipo de arrendamiento, el arrendador conserva el control y la propiedad de la propiedad, que vuelve al arrendador al final del plazo del arrendamiento.

La contabilización de este tipo de arrendamiento requiere solo que el arrendatario registre un gasto por los pagos periódicos de arrendamiento a medida que se realizan. Debes tener en cuenta que estos dos tipos de arrendamientos no son alternativas para una misma transacción.

Si los términos del contrato de arrendamiento cumplen con alguno de los cuatro criterios mencionados anteriormente, el arrendamiento debe contabilizarse como un arrendamiento de capital.

Contabilidad de Arrendamientos

Para demostrar el proceso de contabilización de los arrendamientos, supongamos que el 2 de enero de 2019, Scully Corporation entra en un contrato de arrendamiento con Porter Company. Scully Corporation acuerda arrendar un equipo por 5 pagos anuales iguales de $13,850.

Cada pago se realiza al final del año. Ten en cuenta que la mayoría de los pagos se realizan mensualmente, pero asumimos pagos anuales aquí para facilitar la ilustración.

Para comparar y contrastar el tratamiento contable para los arrendamientos operativos y de capital, usaremos estos datos para demostrar los procedimientos contables para cada tipo de arrendamiento.

Esto es solo para fines ilustrativos, sin embargo, porque el arrendamiento debe considerarse ya sea un arrendamiento de capital o un arrendamiento operativo.

Contabilidad de Arrendamientos Operativos

Suponiendo que este acuerdo es un contrato de arrendamiento operativo, Scully Corporation no realiza ninguna entrada el 2 de enero de 2019 cuando se firma el contrato de arrendamiento. En este punto, el arrendamiento se considera solo un acuerdo o contrato que ninguna de las partes ha llevado a cabo todavía.

Scully Corporation hace la siguiente entrada el 31 de diciembre de cada uno de los próximos 5 años:

Todo el pago del contrato de arrendamiento se muestra como un gasto. El equipo sigue en los libros del arrendador y se deprecia por el arrendador. Durante el plazo de arrendamiento de 5 años, Scully Corporation incurre en gastos totales de arrendamiento de $ 69,350 (o $ 13,870 x 5 años).

Contabilidad de los arrendamientos de capital

Bajo un contrato de arrendamiento de capital, Scully Corporation en realidad registra el equipo como un activo y los pagos de arrendamiento requeridos como un pasivo.

El activo y el pasivo se registran al valor actual de los pagos de arrendamiento requeridos mediante el uso de un tipo de interés apropiado, que asumiremos que es del 12% para este arrendamiento.

Posteriormente, Scully Corporation realiza pagos anuales que se reparten entre principal e intereses, y además se deprecia el equipo.

De manera correspondiente, el arrendador retira el equipo alquilado de sus libros y registra un crédito por cobrar al valor actual de los pagos del arrendamiento.

El valor presente de los pagos de arrendamiento de $13,870 en base a una tasa de interés del 12% es de $50,000. Esto se determina descontando la anualidad de $13,870 por 5 años al 12%.

En base a estos datos, Scully Corporation realiza la siguiente entrada el 2 de enero de 2019, el inicio del contrato de arrendamiento:

La cuenta titulada Equipo alquilado bajo arrendamiento de capital es un activo no corriente, que generalmente se muestra en la sección de propiedades, planta y equipo.

La cuenta titulada Obligación Bajo Arrendamiento de Capital es un pasivo, de la cual parte se clasifica como corriente y parte como a largo plazo.

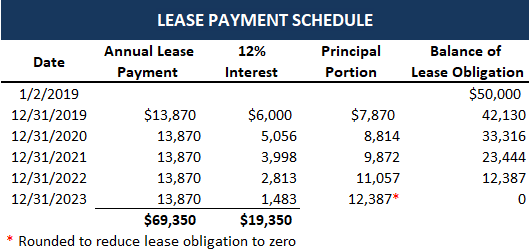

Al final de cada año, Scully Corporation hace un pago anual de $13,870. La siguiente tabla muestra cómo estos pagos se dividen entre intereses y principal:

El interés de cada año se basa en el 12% del saldo de la obligación de arrendamiento a principios de año. Así, en 2019, el interés es de 6.000 dólares, o el 12% de 50.000 dólares, y en 2020, es de 5.056 dólares, o el 12% de 42.130 dólares.

La diferencia entre el pago anual del arrendamiento y la porción de interés es la porción principal. La entrada para registrar el primer pago es:

Scully Corporation necesita hacer una entrada adicional cada año para registrar el gasto de depreciación en el equipo alquilado. El equipo alquilado se deprecia a lo largo de su vida útil de 5 años utilizando una depreciación en línea recta y sin valor de rescate.

Así, Scully Corporation realiza la siguiente entrada de ajuste al final de cada año:

![]()

Operaciones vs. Arrendamientos de Capital

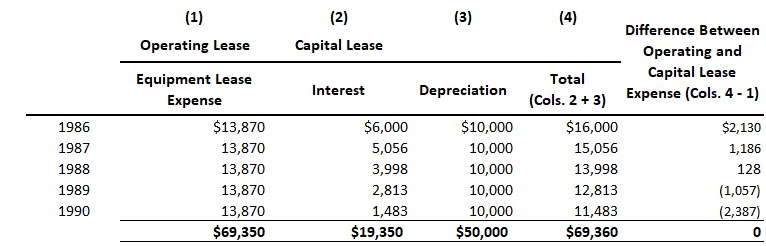

La siguiente tabla muestra la diferencia entre tener en cuenta el arrendamiento de Scully Corporation como un arrendamiento operativo o como un arrendamiento de capital. Durante todo el período de 5 años, el gasto total en ambos casos es de 69.350 dólares, lo que representa las salidas de efectivo totales.

Sin embargo, cada método da como resultado un patrón de gastos diferente dentro de un período de tiempo de 5 años. En los primeros 3 años, el método de arrendamiento de capital se traduce en un gasto anual más alto que el método de arrendamiento operativo.

Esto significa que el ingreso neto anual es más bajo en estos años. Este patrón luego se invierte en los dos últimos años del plazo de arrendamiento.

Estas relaciones se encuentran en el corazón de la controversia sobre el proceso de contabilización de los arrendamientos. Antes de la emisión de la Declaración 13, las empresas tenían mucho margen de maniobra para decidir si un arrendamiento debía clasificarse como un arrendamiento operativo o de capital.

La mayoría de las empresas sintieron que era en su mejor interés clasificar la mayoría de los arrendamientos como arrendamientos operativos, y algunas compras obvias que se estaban financiando a través de arrendamientos se consideraron arrendamientos operativos cuando deberían haber sido considerados arrendamientos de capital.

Si un arrendamiento se considera un arrendamiento operativo, no se registra ninguna responsabilidad en el balance general por los pagos de arrendamiento requeridos. Esto significa que la posición de capital de trabajo o el ratio de corriente del arrendatario no se ven afectados por el contrato de arrendamiento.

Recuerda que si un pasivo se registra en un balance, el pago del año siguiente debe considerarse un pasivo corriente, mientras que la totalidad del saldo de la cuenta titulada Equipamiento arrendado bajo arrendamiento de capital se considera un activo no corriente.

El hecho de que el arrendatario estuviera efectivamente haciendo una compra a plazos, pero no tuviera que registrar el activo o el pasivo en el balance, se conoce como financiación fuera de balance.

El financiamiento fuera de balance también tiene una tendencia a disminuir la relación deuda-capital de una empresa y a aumentar su retorno de la inversión.

Además, el gasto anual asociado a un arrendamiento operativo es menor en los primeros años del plazo de arrendamiento en comparación con un arrendamiento de capital.

Debido a estos factores, así como al temor de que los acreedores puedan reaccionar negativamente si los arrendamientos se capitalizan en el balance, algunos gerentes tienen un sesgo definido hacia la clasificación de los arrendamientos como arrendamientos operativos.

Los criterios establecidos en la Declaración No. 13 del FASB corrigieron una serie de situaciones obvias en las que los acuerdos que estaban en esencia de arrendamientos de capital se contabilizaban como arrendamientos operativos.

Los cuatro criterios de la Declaración 13 aseguran que los arrendamientos que son de hecho compras a plazos se registren como arrendamientos de capital. Así, se registran el activo y el pasivo apropiado, los gastos por intereses y la depreciación.

Además, las normas contables actuales requieren una divulgación sustancial de la nota de pie de página con respecto a los términos y acuerdos de arrendamiento.

Preguntas frecuentes

¿Cuál es la diferencia entre un arrendamiento operativo y un arrendamiento financiero?

Un arrendamiento operativo es generalmente para artículos como vehículos, computadoras, etc., es decir, artículos que se consumen con el tiempo mientras que bajo un arrendamiento financiero los activos de capital se alquilan para facilitar los propósitos de flujo de caja.

¿Qué criterios determinan si una transacción debe clasificarse o no como un arrendamiento operativo o un arrendamiento financiero?

Hay cuatro criterios que determinan si una transacción debe clasificarse como un arrendamiento operativo o un arrendamiento financiero. Estos criterios son: (1) el plazo del acuerdo, (2) el valor del activo, (3) la transferencia de la propiedad y (4) el riesgo de valor residual.

¿Cuál es el plazo de un contrato de arrendamiento?

El término debe tener en cuenta cualquier opción de prorrogar o rescindir el contrato que esté razonablemente asegurada de ser ejercitada. Si menos del 75% de la esperanza de vida total del activo está cubierta por el plazo de arrendamiento, entonces se presume que se ha producido una transferencia de propiedad y el arrendamiento debe considerarse un arrendamiento financiero.

¿Cuál es el valor de un activo?

El valor del activo no debe basarse en su precio de compra o en el coste original sino en su valor de mercado razonable actual. Si menos del 75% de la esperanza de vida total del activo está cubierta por el acuerdo, entonces se presume que se ha producido una transferencia de propiedad y el arrendamiento debe considerarse un arrendamiento financiero.

¿Qué es una transferencia de propiedad?

Se presume que la transferencia de la propiedad se ha producido si existe al menos una de las siguientes condiciones: (1) El arrendatario tiene derecho al activo, (2) el arrendatario tiene derecho a comprar el activo, (3) el arrendatario tiene derecho a vender o usar el activo, o (4) si no hay garantías razonables de que el arrendatario continuará pagando el alquiler durante toda la vida del acuerdo.