Al decidir cómo dar cuenta de un activo intangible, la primera pregunta a responder es si hay pruebas suficientes de que realmente existe.

La principal prueba que se debe buscar es la documentación ya sea de una protección legal o de un contrato. La evidencia secundaria es proporcionada por las entradas de efectivo creadas por el activo.

En esta última situación, el juicio debe ser ejercido con atención.

Los órganos de autoridad se han resistido a establecer normas por la casi imposibilidad de anticiparse a cada situación. En consecuencia, los activos identificables son más comúnmente reconocidos que el fondo de comercio.

Si se cree que un activo intangible existe, la siguiente pregunta es qué cantidad debe asociarse con él. GAAP limita esta cifra al costo histórico. Dependiendo de la situación, existen varios factores de costo que deben tenerse en cuenta:

- Los costos pagados para comprar el derecho o la capacidad

- Costos para obtener conocimientos básicos para crear una capacidad (investigación)

- Costos para obtener conocimientos relativos al uso de la capacidad (desarrollo)

- Costos para obtener protección legal para el derecho o la capacidad

- Costos para mantener la protección legal para el derecho o la capacidad

Debido a que los costos de las categorías 1, 4 y 5 generalmente involucran transacciones externas, los juicios se hacen más fácilmente sobre ellos que sobre las categorías 2 y 3.

Se hace un resumen de los PCGA relevantes para estos activos en la matriz del siguiente ejemplo. Las prácticas varían entre las cuatro categorías de intangibles:

- Comprados intangibles identificables

- Comprado intangibles no identificables

- Intangibles identificables generados internamente

- Intangibles no identificables generados internamente

Contenido

Ejemplo

| Identificable | Inidentificable | |

| Comprado | Reconocer el activo

El costo incluye todas las cantidades pagadas para obtener y proteger el derecho o la capacidad |

Reconocer el activo solo cuando se adquiere con otros activos identificables

El costo es igual a un exceso del total pagado sobre el valor razonable de los activos identificables |

| Generado internamente | Reconocer el activo

El costo incluye solo las cantidades pagadas para proteger el derecho o la capacidad |

No reconocer el activo |

Comprado Identificables Intangibles

No existen problemas contables importantes relacionados con los activos intangibles identificables comprados que no se encuentren también para los activos tangibles.

Por ejemplo, si una patente es adquirida por Sample Company al dar 10,000 acciones de su acción ordinaria de valor nominal de $10 que se sabe que vale S18 por acción, la siguiente entrada del diario es:

Si una defensa de una patente contra una infracción tiene éxito, el costo neto incurrido debe capitalizarse porque beneficiará a períodos futuros. Por ejemplo, si se incurre en 30.000 dólares de honorarios legales, se haría la siguiente entrada en el diario:

Comprado Intangibles Inidentificables

Dado que la buena voluntad no se puede separar de una firma, no es posible que un comprador la adquiera sin que también adquiera la firma. El coste de la plusvalía equivale al exceso del precio de compra total sobre los valores razonables de los activos intangibles tangibles e identificables.

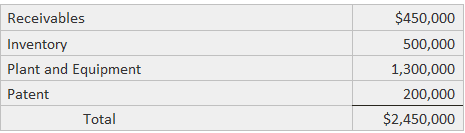

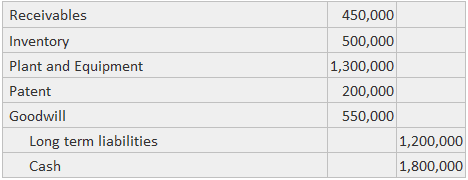

Supongamos que Sample Company adquiere todos los activos (excepto en efectivo) de XYZ Corporation mediante el pago de 1.800.000 dólares y asumiendo pasivos a largo plazo con un valor actual realista de 1.200.000 dólares. Así, el coste total es:

Los valores razonables de los activos identificables adquiridos fueron:

El costo de la buena voluntad es de $3,000,000 menos $2,450.000, lo que equivale a $550.000. La empresa de muestra registraría la transacción con esta entrada del diario:

La diferencia debe tratarse cuando el valor razonable de los activos identificables supere el coste total pagado.

Intangibles Identificables Generados Internamente

Las prácticas contables para muchos activos identificables generados internamente, principalmente investigación y desarrollo (I+D), no son uniformes. Sin embargo, los siguientes tres enfoques están principalmente en uso por las empresas de hoy en día:

- Todos los gastos están capitalizados

- Algunos gastos están capitalizados y otros están

- Todos los gastos son gastos

El primer enfoque es prácticamente seguro que exagerará los activos y subestimará los gastos en el año en curso porque no todos los gastos darán como resultado beneficios futuros.

El segundo enfoque es potencialmente el más útil porque ayuda a hacer comparaciones de las empresas, pero su implementación requiere un conjunto de pautas para ayudar al contable a juzgar qué gastos deben capitalizarse o gastarse.

El tercer enfoque es prácticamente seguro que subestimará los activos y exagerará los gastos corrientes. La razón de esto es que algunos de los gastos producirán conocimientos útiles y beneficios futuros.

Al especificar que los costos de investigación y desarrollo (I+D) deben ser desembolsados cuando se incurre, la declaración excluye lo siguiente:

- Materiales que se consumirán en futuros esfuerzos de I+D+i

- Equipos e instalaciones que tengan “usos futuros alternativos” (es decir, que puedan ser utilizados para actividades que no sean de I+D)

Ambos elementos finalmente aparecen como gastos de I+D cuando se consumen ya sea directa o indirectamente a través de la depreciación.

Los costos capitalizables relacionados con la I+D incluyen los costos de obtener patentes, marcas registradas o protección de derechos de autor, así como cualquier gasto posterior necesario para mantener esa protección.

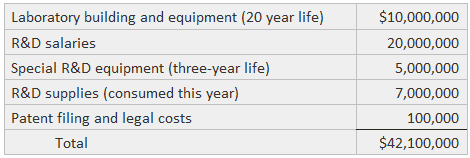

Suponga que Sample Company gastó 42.100.000 dólares durante el año de la siguiente manera:

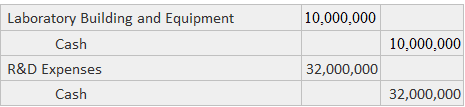

Si el edificio y el equipo del laboratorio tienen usos futuros alternativos pero el equipo especial de I+D no lo tiene, la entrada para las adquisiciones y los sueldos sería:

La depreciación anual del edificio y el equipo del laboratorio se registraría de la siguiente manera:

Los costos de establecer la patente se registrarían de esta manera:

Este enfoque de gasto completo no es obligatorio para las empresas que realizan I+D para otras empresas bajo contrato.

Intangibles no identificables generados internamente

Dado que la única evidencia de fondo de comercio generado internamente es un flujo de ganancias por encima de lo normal, los contadores no lo reconocen en los balances presentados externamente.

No ha habido ningún esfuerzo por parte de los organismos autorizados para resolver los problemas de especificar cómo identificar y medir estos ingresos, ni parece haber ningún interés generalizado en lograr este resultado.

En consecuencia, los activos intangibles no identificables generados internamente no son reconocibles en el marco de los PCGA.

Divulgaciones de los intangibles

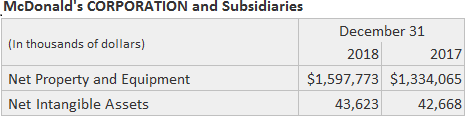

El ejemplo a continuación muestra las divulgaciones del balance y las divulgaciones a pie de página de Joy Manufacturing Company y McDonald’s Corporation relacionadas con los activos intangibles.

Declaración de Políticas Contables

De buena voluntad

El fondo de comercio y el crédito diferido, que surgen de combinaciones de negocios que se contabilizan como transacciones de compra, se amortizan utilizando el método de la línea recta durante los períodos que se estima que se beneficiarán.

Las cantidades registradas actualmente se están amortizando a lo largo de 15-40 años.

Activos intangibles

El resto de los costes de los derechos subyacentes a las marcas y nombres comerciales de McDonald’s, adquiridos por la Compañía en 1961, ascendieron al 31 de diciembre de 2018 y 2017.

La empresa volvió a adquirir ciertos derechos de franquicia territorial y de explotación de plazo ilimitado. El costo no amortizado de estos derechos ascendió a y $14.701.000 a 31 de diciembre de 2018 y 2017, respectivamente.

La compañía y sus subsidiarias también han vuelto a adquirir los derechos de franquicia de plazo limitado en conjunto con la compra de negocios que operan restaurantes McDonald’s bajo acuerdos de franquicia de plazo limitado.

Los costos no amortizados de tales derechos ascendieron a 26.302.000 dólares y 25.468.000 dólares el 31 de diciembre de 2018 y 2017, respectivamente.

Preguntas frecuentes

¿Qué son los activos intangibles?

Los activos intangibles son derechos específicos que se han comprado, creado o descubierto que tienen valor para la firma. Estos incluyen cosas como las patentes, los derechos de autor, las marcas registradas, etc., que se consideran activos porque proporcionan un beneficio económico futuro. Los intangibles también pueden consistir en artículos diversos como listas de donantes, listas de correo, etc.

¿Qué activos intangibles se reconocen?

Solo aquellos intangibles que tengan un beneficio económico futuro son registrados por la empresa. Estos podrían ser los derechos de uso de cierto software, los derechos de franquicia, los procesos patentados, etc. Los costos de desarrollar estos intangibles junto con cualquier costo incidental también están incluidos en el precio de compra para fines de registro.

¿Por qué se utiliza la amortización para los activos intangibles?

El costo de desarrollar estos intangibles junto con cualquier costo incidental se registra como un activo. Estos costos se amortizan con el tiempo, pues se supone que el valor de estos intangibles disminuye a medida que pierden su beneficio económico para la empresa. La amortización asegura que solo se gaste una parte del costo cada año, pero el costo total se extiende con el tiempo.

¿Cómo se adquieren los activos intangibles?

Los activos intangibles se adquieren a través de combinaciones de negocios; por ejemplo, si la Compañía A comprara los activos de la Compañía B. Esto podría lograrse ya sea pagando en efectivo o intercambiando acciones en la adquisición. Sin embargo, esta no es la única forma en que se pueden adquirir activos intangibles.

¿Cómo se identifican estos intangibles?

Estos intangibles se identifican a través de un análisis detallado por parte de la empresa o una firma externa e incluirían cosas como patentes, derechos de autor, marcas registradas, etc., que se consideran activos porque proporcionan un beneficio económico futuro. Los intangibles también pueden consistir en artículos diversos como listas de donantes, listas de correo, etc.