Una cuenta de resultados (P&L) muestra el beneficio neto anual o la pérdida neta de un negocio. Está preparado para determinar el beneficio neto o la pérdida neta de un trader. La cuenta de P&L es un componente de las cuentas finales.

Contenido

Explicación

Una cuenta de resultados está preparada para determinar el resultado neto (resultado de rendimiento) de una empresa para el año/período. Esta es la información más importante que se debe comunicar para la toma de decisiones.

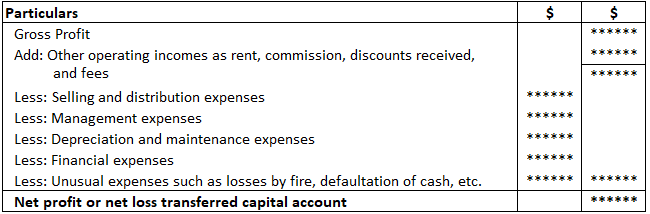

El ingreso neto o beneficio neto se calcula al cobrar todos los gastos de operación y al considerar otros ingresos obtenidos en forma de comisión, interés, alquiler, descuentos y tarifas.

De hecho, la cuenta de resultados se prepara siguiendo el sistema de contabilidad devengado, en el que se acreditan el beneficio bruto y demás ingresos operativos y se debitan todos los gastos de explotación.

El efecto resultante es o bien el beneficio neto o bien la pérdida neta. Si el importe total del beneficio bruto y demás ingresos de explotación supera los gastos de explotación, la diferencia se trata como resultado neto o beneficio neto.

En cambio, si el importe total del beneficio bruto y demás ingresos de explotación es inferior a los gastos de explotación, entonces la diferencia se trata como una pérdida neta.

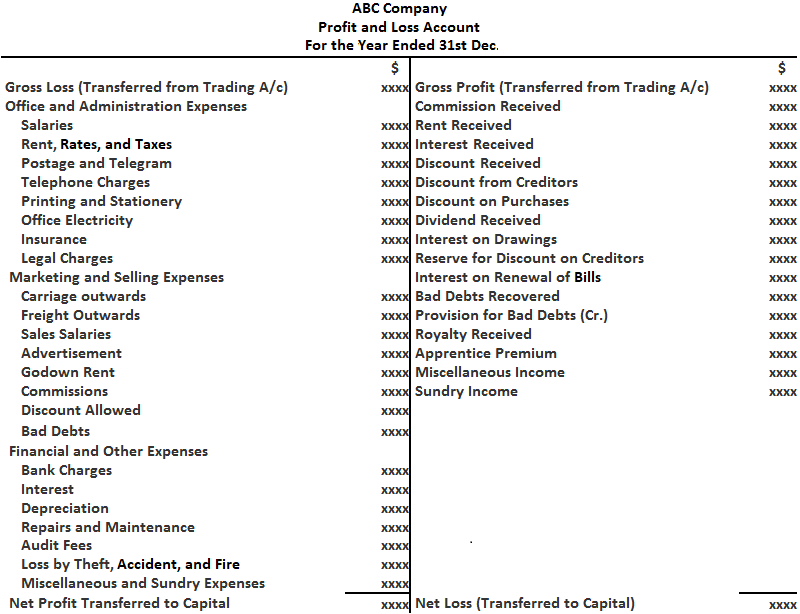

Los siguientes elementos suelen aparecer en el lado de débito y crédito de una cuenta de pérdidas y ganancias.

En el lado del débito:

- Pérdida bruta (transferida de la cuenta de trading)

- Todos los gastos indirectos

En el lado del crédito:

- Ganancia bruta (transferida de la cuenta de trading)

- Todos los ingresos indirectos

Ganancia neta o pérdida neta

El beneficio neto o pérdida neta es la diferencia entre los ingresos totales para un periodo determinado y los gastos totales para el mismo periodo.

Una empresa reporta beneficios netos cuando sus ingresos totales superan sus gastos totales. Si el valor de los ingresos totales es menor que los gastos totales, se incurre en una pérdida neta.

El saldo resultante en la parte inferior de una cuenta de resultados (ver más abajo) representa un beneficio neto o una pérdida neta que se transferirá a la cuenta de capital.

Formato de la cuenta de pérdidas y ganancias

Si se prepara en forma de una declaración, aparece como se muestra a continuación.

Notas:

- En una sociedad colectiva, el beneficio neto o la pérdida neta deben transferirse a las cuentas de capital de los socios de acuerdo con el ratio de participación en beneficios acordado.

- Al preparar una cuenta de resultados, es habitual preparar una sola declaración que combine los elementos de A/c de negociación y A/c de beneficio, incluidas las etapas respectivas, para determinar la ganancia bruta/pérdida bruta y la ganancia neta/pérdida neta.

¿Cómo se transfieren los elementos relacionados a la cuenta de pérdidas y ganancias?

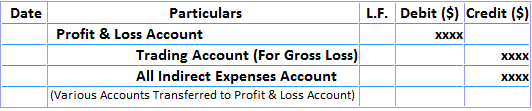

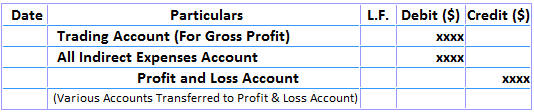

Al preparar una cuenta de resultados, es importante recordar que las entradas de cierre se realizan al final de cada periodo contable. El objetivo es transferir los gastos indirectos y las cuentas de ingresos indirectos a la cuenta de resultados.

Estas entradas de cierre se realizan en el diario general (diario propiamente dicho). Después de hacer las entradas de cierre, los saldos de estas cuentas desaparecen del libro mayor. Esto se debe a que se cierran y se transfieren a la cuenta de resultados.

Entradas de cierre para transferir diferentes elementos en la cuenta de pérdidas y ganancias

1. Para los elementos secundarios de débito:

2. Para los elementos secundarios de crédito:

3. Para beneficio neto:

4. Por pérdida neta:

Nota: En el caso de una empresa asociada, el beneficio neto o la pérdida neta se reparten según la relación de beneficio compartido del socio. Por lo tanto, el importe de la ganancia o pérdida asociada a un socio se transferirá a su cuenta de capital.

Ejemplo

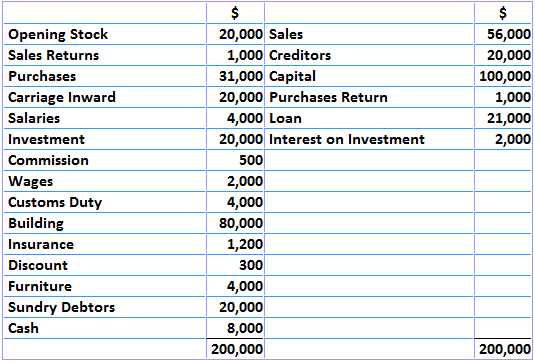

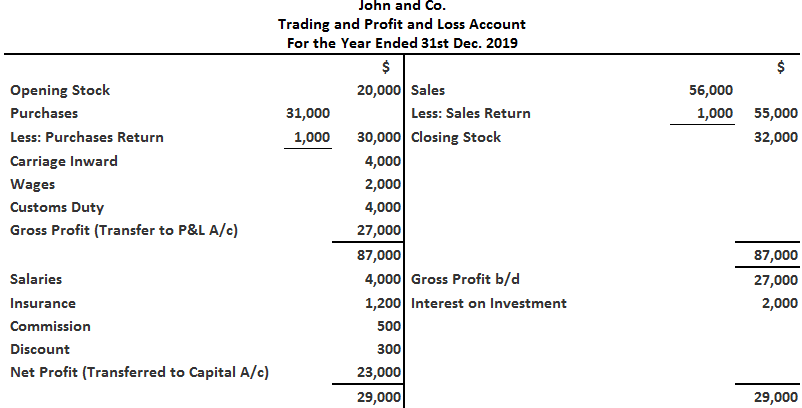

A partir del siguiente balance de prueba de John and Co., prepara las cuentas de negociación y de resultados del ejercicio que finalizó el 31 de diciembre de 2019.

La acción de cierre fue valorada en 32.000 dólares.

Solución

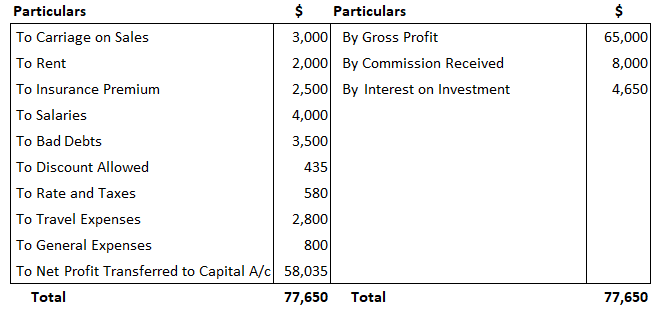

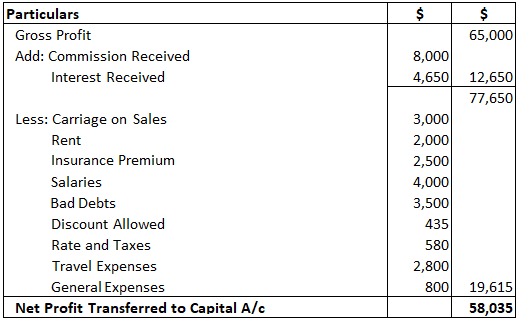

Ejemplo 2

A partir de los siguientes balances de contabilidad extraídos de los libros del Sr. Bharath, prepara una cuenta de resultados a 31 de marzo de 2019.

Solución

Cuenta de pérdidas y ganancias para el Sr. Bharath

para el año terminado el 31 de marzo de 2019

Cuenta de pérdidas y ganancias para el Sr. Bharath para el año terminado el 31 de marzo de 2019

Preguntas frecuentes

¿Qué es una cuenta de pérdidas y ganancias?

Una cuenta de resultados (P&L) muestra el beneficio neto anual o la pérdida neta de un negocio. Está preparado para determinar el beneficio neto o la pérdida neta de un trader. La cuenta de P&L es un componente de las Cuentas Finales.

¿Cuáles son los términos que suelen aparecer en el lado de débito y crédito de una cuenta de resultados?

En el lado del débito están la pérdida bruta (transferida de la cuenta de trading) y todos los gastos indirectos mientras que en el lado del crédito están el beneficio bruto (transferido de la cuenta de trading) y todos los ingresos indirectos.

¿Qué es el beneficio neto o la pérdida neta?

El beneficio neto o pérdida neta es la diferencia entre los ingresos totales para un periodo determinado y los gastos totales para el mismo periodo.

¿Cómo se transfieren los elementos relacionados a la cuenta de resultados?

Al preparar una cuenta de resultados, es importante recordar que las entradas de cierre se realizan al final de cada periodo contable. El objetivo es transferir los gastos indirectos y las cuentas de ingresos indirectos a la cuenta de resultados.

¿Cuáles son las ventajas de la cuenta de pérdidas y ganancias?

Los gastos directos e indirectos son monitoreados por un informe de P&L, que proporciona información sobre los gastos indirectos con el fin de ayudarte a controlar estos costos.