Este conjunto de problemas y soluciones en las Cuentas Finales de la Empresa tiene la intención de ayudar a los estudiantes a comprender los conceptos relacionados con las Cuentas Finales en mayor profundidad.

Contenido

Problema 1

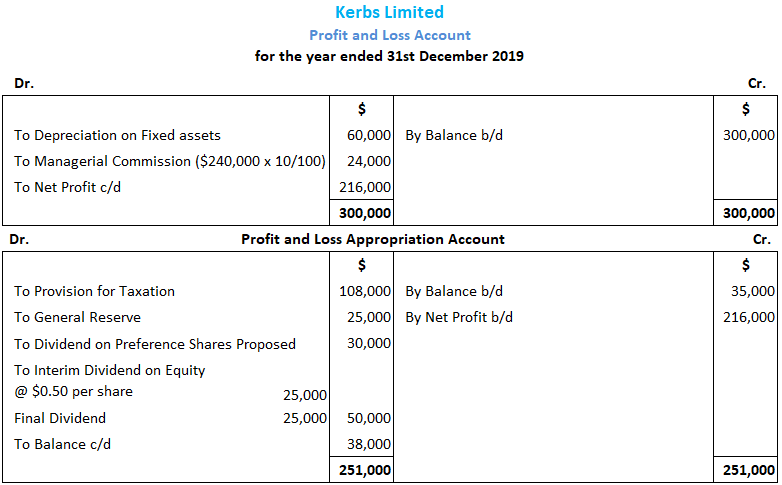

Para el ejercicio finalizado el 31 de diciembre de 2019, el beneficio de Kerbs Ltd. antes de cambiar la depreciación de los activos fijos y la comisión de gestión ascendía a 300.000 dólares.

La depreciación para el año ascendía a 60.000 dólares y una comisión del 10% de los beneficios (antes de cobrar dicha comisión) se pagaba al gestor.

El capital desembolsado de la compañía consistía en $1,000,000 dividido en 5,000 acciones preferentes del 6% de $100 cada una, junto con 50,000 acciones de $10 cada una. Dividendo interino $0.50 por acción se pagó durante el año.

Traído del año anterior, el saldo de crédito en la cuenta de resultados fue de $35.000. Asimismo, los siguientes créditos fueron propuestos por el consejo de administración y posteriormente pasados en la junta general anual de la empresa:

- Pagar el dividendo del año en acciones preferentes

- Pagar un dividendo final sobre acciones de renta variable a 0,50$ por acción para hacer un dividendo total de 1$ por acción para el año

- Para disponer de impuestos 50% sobre el beneficio neto

- Para transferir 25.000 dólares a la reserva general

- Para llevar adelante el equilibrio

Obligatorio: Muestra la cuenta de asignación de beneficios y pérdidas.

Solución

Problema 2

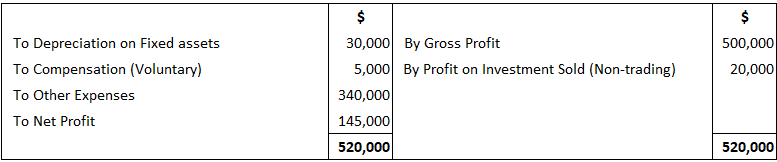

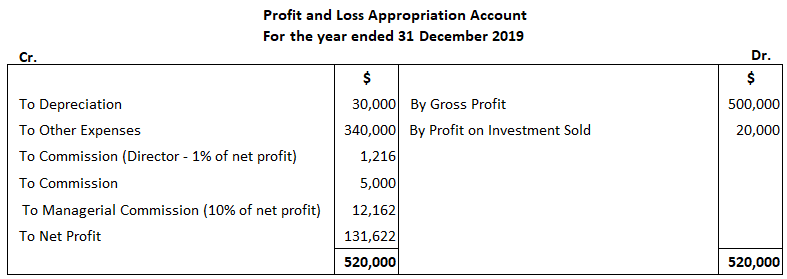

La cuenta de resultados de X Ltd. se muestra para el ejercicio terminado el 31 de diciembre de 2019 antes de proporcionar lo siguiente:

- Comisión del director del 1% sobre el beneficio neto

- Comisión de gestión del 10% sobre beneficio neto

Nota: La asignación de depreciación para propósitos del impuesto sobre la renta asciende a $25,000.

Requerido: Reformular la cuenta de resultados después de haber previsto el importe de la comisión de gestión sobre el beneficio neto debido conforme a lo establecido en la Ley de Sociedades, y mostrar el cálculo del importe de la comisión.

Solución

Problema 3

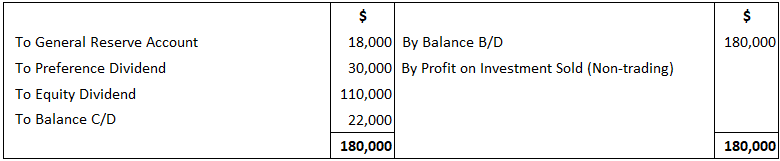

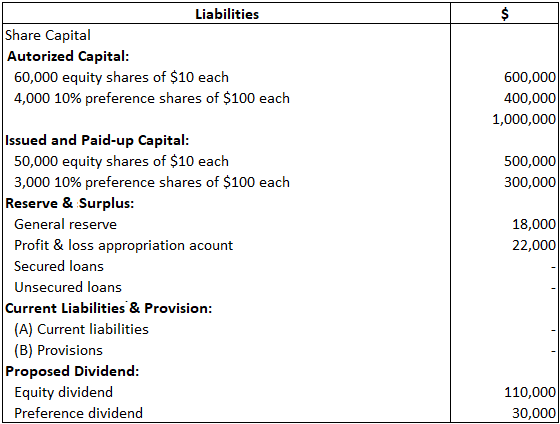

Una sociedad de responsabilidad limitada tiene un capital autorizado de $1,000,000 dividido en 60,000 acciones de capital de $10 cada una y 4,000 acciones preferentes del 10% de $100 cada una. De esto, se emitieron 50.000 acciones de renta variable y 3.000 acciones preferentes y se pagaron en su totalidad.

El beneficio para 2019, el primer año de operación, ascendió a $180.000 después del impuesto sobre la renta. Los consejeros decidieron declarar un dividendo del 22% sobre el capital social después de:

- Transferencia de requisito mínimo estatutario a reserva general

- Provisión de dividendos sobre acciones preferentes

Obligatorio: Preparar la cuenta de consignación de resultados y mostrar el lado del pasivo del balance,

Solución

Cuenta de Apropiación de Ganancias y Pérdidas del ejercicio cerrado el 31 de diciembre de 2019

Dado que el dividendo a declarar es superior al 20% del capital desembolsado, el 10% del beneficio neto se va a transferir a la reserva.

Balance a 31 de diciembre de 2019

Problema 4

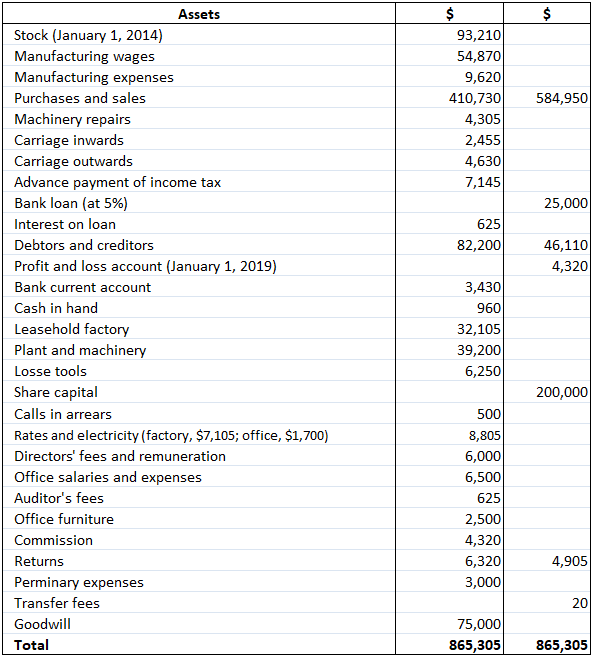

Una empresa se registraba con un capital nominal de 500.000 dólares, repartidos en acciones de 10 dólares cada una, de las que se habían emitido 20.000 acciones y se habían pagado íntegramente.

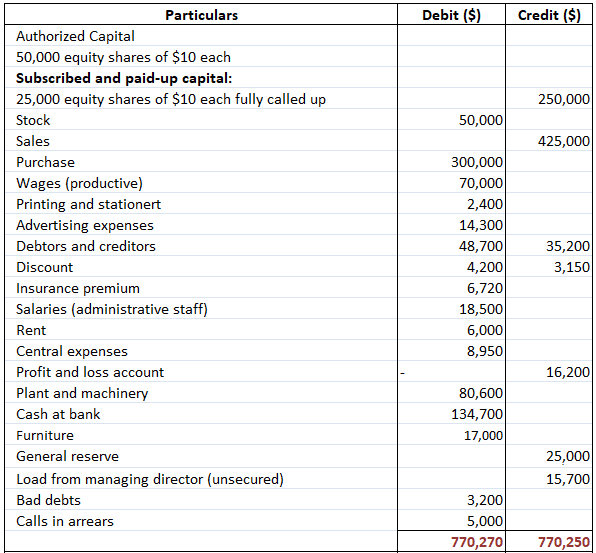

El siguiente es el balance de prueba extraído el 31 de diciembre de 2019.

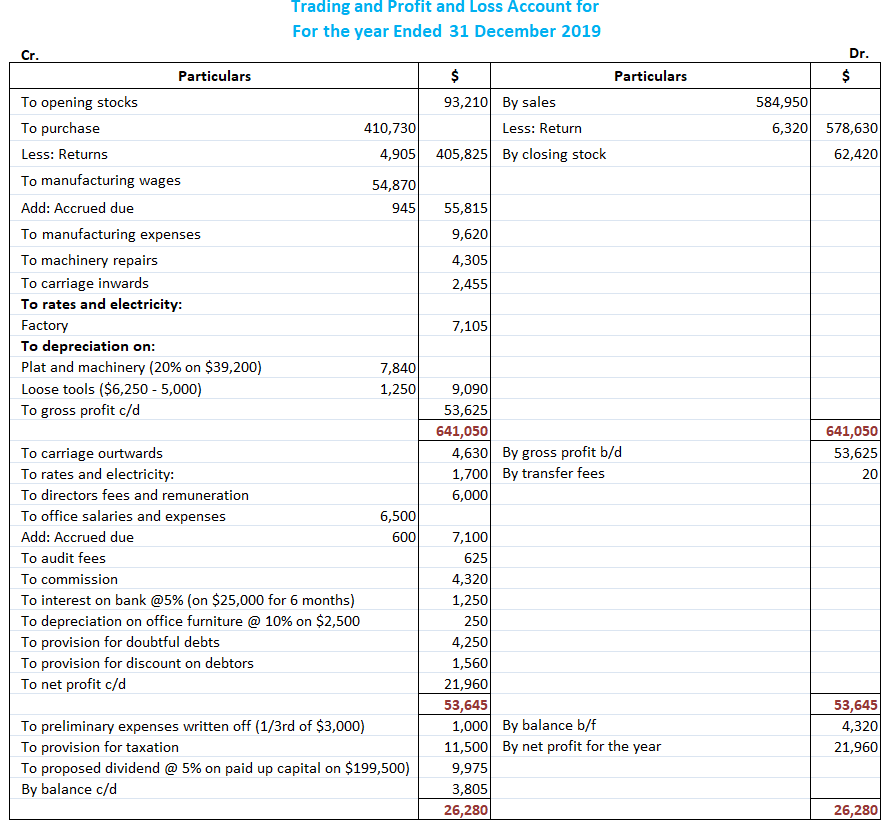

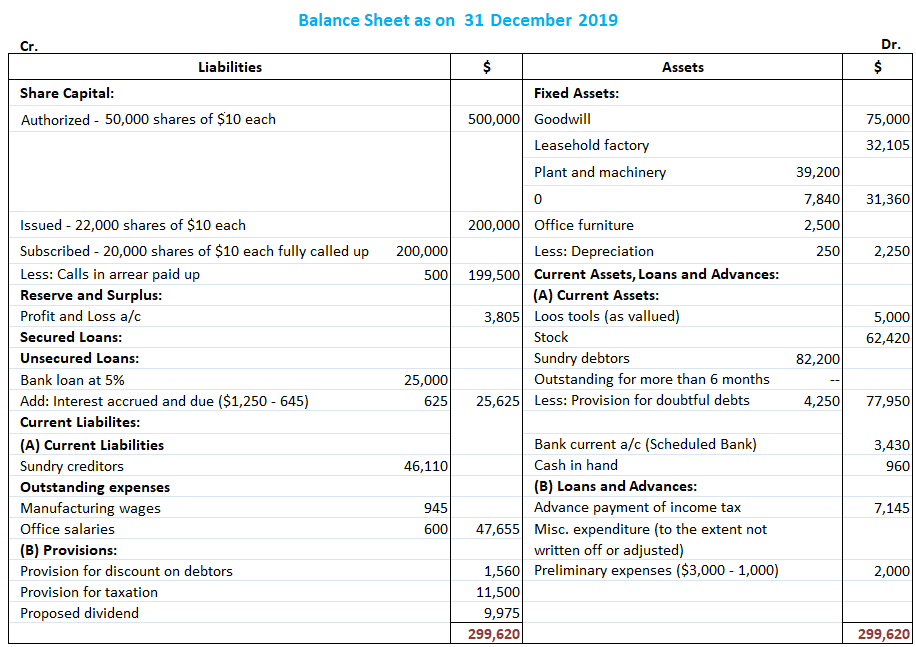

Obligatorio: Preparar una cuenta de negociación y de resultados para el ejercicio terminado el 31 de diciembre de 2019. Preparar también un balance para la misma fecha, teniendo en cuenta los siguientes ajustes:

- Cancela un tercio de los gastos preliminares

- Depreciación en planta y maquinaria al 20%; en mobiliario de oficina al 10%

- Salarios manufactureros 945 dólares y sueldos de oficina 600 dólares habían devengado

- Prevén intereses sobre el préstamo bancario durante 6 meses

- La acción estaba valorada en $62,240 y las herramientas sueltas en $5,000

- 4.250$ de reserva a los deudores por deudas dudosas

- Reserva otros 1.560 dólares para descuentos en deudores

- Los directores recomiendan un dividendo del 5% para el ejercicio que finaliza el 31 de diciembre de 2019, después de haber previsto unos impuestos que ascienden a 11.500 dólares

Solución

Problema 5

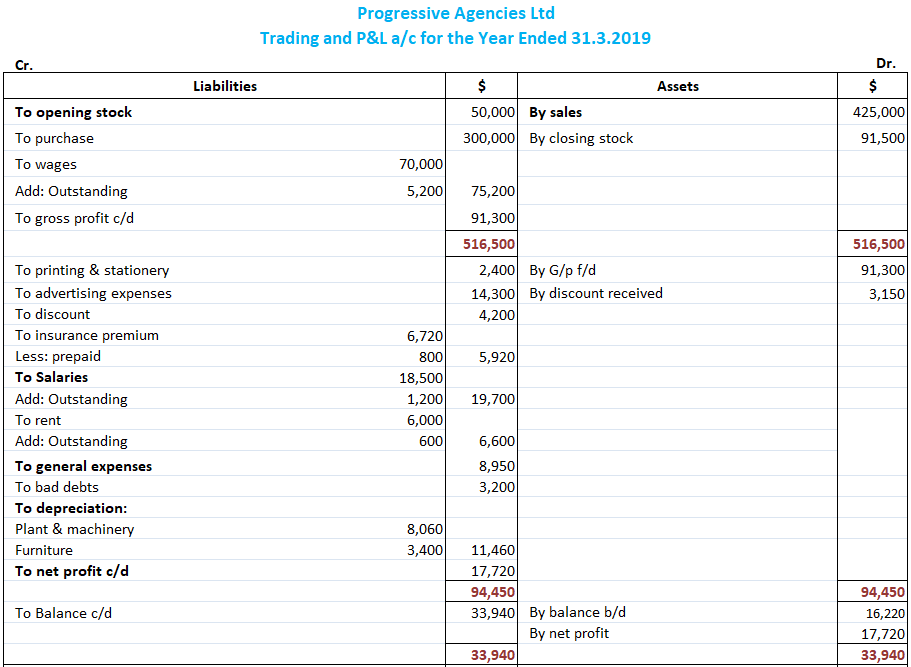

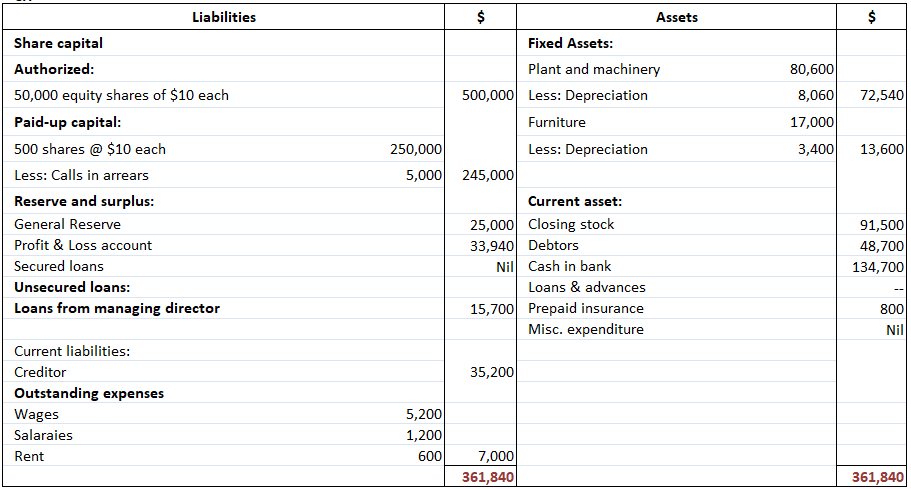

El balance de prueba de Progressive Agencies Ltd. se muestra a continuación para el 31 de marzo de 2019.

Obligatorio: Preparar una cuenta de negociación y de resultados, así como una cuenta de asignación de resultados, para el ejercicio que finalizó el 31 de marzo de 2019. Además, prepara un balance para la misma fecha. A continuación, se proporciona más información.

El valor de la acción al 31 de marzo de 2019 fue de $91,500. La depreciación se debe proporcionar al 100% anual en la planta y la maquinaria, así como al 20% anual en los muebles.

Los pasivos pendientes son:

- Salarios: $5,200

- Salarios: $1,200

- Alquiler: $600

La prima de seguro incluye una suma de $800, siendo el cargo por el trimestre finalizado el 30 de junio de 2019, no se propone ningún pago de dividendos y no se consideran necesarias las provisiones para los impuestos.

Solución

Balance a 31 de diciembre de 2019

Problema 6

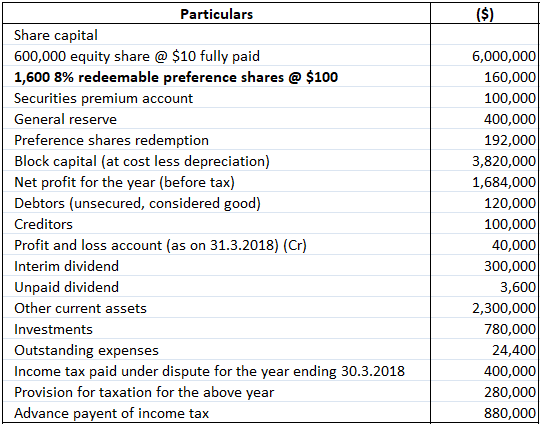

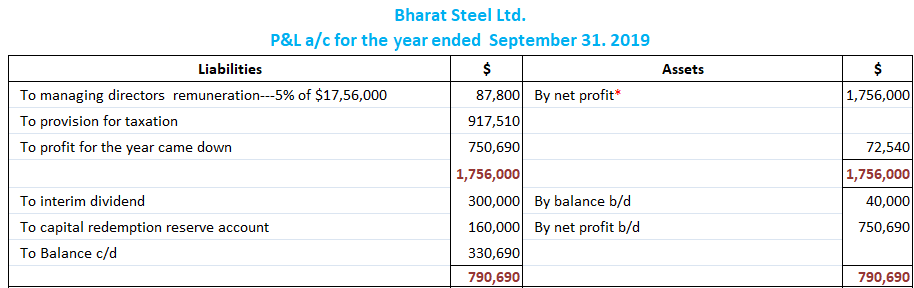

Los siguientes balances fueron extraídos de los libros de Bharat Steel Ltd.

Obligatorio: Preparar las cuentas definitivas de la empresa (es decir, en forma estatutaria) y una cuenta de resultados del ejercicio terminado el 31 de marzo de 2019. Además, prepara un balance para la misma fecha. A continuación, se proporciona más información para este problema.

Además, para Bharat Steel Ltd., la ganancia se calculó después de cobrar 72.000 dólares pagados al director gerente como remuneración mínima. Al director se le debe dar una remuneración 5% del beneficio neto antes de impuestos, sujeta al mínimo anterior.

Las acciones preferentes se canjearon el 1 de octubre de 2018 con una prima del 20% pero no se registraron entradas en los libros para esto, a excepción del pago en pie a la cuenta de débito por canje de acciones preferentes.

El impuesto sobre la renta exigido para el ejercicio terminado el 30 de septiembre de 2018, que asciende a 400.000 dólares, no se ha proporcionado en su totalidad porque está pendiente una apelación.

Además, el valor de mercado de las inversiones es de 710.000 dólares. Por último, el impuesto sobre la renta del ejercicio se va a aportar un 55% sobre los beneficios contables del ejercicio.

Solución

Nota: El beneficio neto que se muestra en el problema es de $1,684,000. A esto, se le han sumado 72.000 dólares pagados como remuneración al director gerente.

¿Quieres poner a prueba aún más tus conocimientos sobre las cuentas finales? Te hemos preparado más quizzes.

- Cuentas finales MCQs

- Cuentas finales de la propiedad única: problema práctico y solución

Preguntas frecuentes

¿Qué son las cuentas finales de la empresa?

Las cuentas finales de la empresa son un conjunto de documentos que contienen los detalles financieros de una empresa.

¿Cuál es la importancia de las cuentas definitivas de una empresa?

Las cuentas finales de una empresa son muy importantes porque muestra la situación financiera de un negocio. Cuenta cuánto dinero entra y sale de un negocio, lo que nos permite saber si están obteniendo más o menos beneficios cada año.

¿Cuáles son los diferentes tipos de cuentas finales de una empresa?

Cuentas de trading y cuentas de empresa

¿Cómo crear una cuenta final?

Para hacer las cuentas finales de una empresa, primero debemos crear un balance de prueba. Esto muestra todas las entradas que se han hecho en los libros de cuentas. Después de eso, restaríamos los débitos totales del total de los créditos para llegar a la ganancia o pérdida neta. A continuación, mostraríamos cualquier capital social. Después de eso, debemos agregar la depreciación y luego llegar a la ganancia o pérdida neta para obtener la cuenta final.

¿Cuáles son las limitaciones de las cuentas definitivas?

Hay muchas limitaciones de las cuentas finales. La principal limitación es que solo podemos mostrar transacciones específicas y no podemos mostrar ninguna transacción futura en las cuentas finales.