Contenido

Buena voluntad: Definición

La buena voluntad es el beneficio futuro que se acumula para una empresa como resultado de su capacidad para ganar una tasa de rendimiento en exceso sobre sus activos netos registrados.

Buena voluntad: Explicación

La buena voluntad se reporta en los estados financieros solo si su valoración puede estar respaldada por una transacción que involucre la compra de una firma.

Sin embargo, la existencia de este activo no identificable no debe ser ignorada por el potencial comprador o vendedor en la negociación del monto a pagar por la firma.

A pesar de que los números estimados no aparezcan en el balance, un contador puede estar involucrado como consultor para el comprador o vendedor en la estimación del valor de la firma.

La estimación suele basarse en proyecciones de beneficios futuros a recibir por el comprador.

Valoración de la Buena Voluntad

Los beneficios futuros se pueden definir como las ganancias generadas durante la vida útil de un activo.

Algunos métodos de valoración de una empresa utilizan técnicas de interés compuesto para descontar ganancias futuras. Sin embargo, estos enfoques son inapropiados porque las ganancias no representan los flujos de fondos futuros.

Es decir, la depreciación y los gastos similares reducen las ganancias pero no los fondos.

Las técnicas de valor presente se basan en la suposición de que las cantidades futuras a descontar son iguales a una rentabilidad de la inversión más una rentabilidad de la inversión. Las ganancias, sin embargo, representan solo el retorno de la inversión.

Por lo tanto, una medida más apropiada de los beneficios futuros son los flujos de fondos, que se pueden calcular agregando gastos no de fondos a las ganancias. Este monto se proporciona para los períodos anteriores en el estado de cambios en la situación financiera (SCFP).

Existen dos enfoques diferentes para estimar el valor de una empresa. Primero, el negocio se puede tratar como una sola unidad, cuyo valor está determinado por el valor presente de los flujos de fondos futuros (es decir, todo el enfoque de valoración de la empresa).

En segundo lugar, el valor del negocio se puede estimar agregando los valores de los activos y pasivos individuales, incluidos los componentes identificables y no identificables. A esto se le conoce como enfoque de valoración de componentes.

Enfoque de valoración de toda la empresa

Debido a que generalmente no hay valores de mercado bien establecidos para empresas enteras, la estimación del valor de un negocio quizás se realice mejor descontando sus futuros flujos de fondos utilizando la tasa de rendimiento mínima deseada del comprador.

Una estimación del valor del fondo de comercio se puede hacer restando el valor de los activos identificables del valor presente de toda la empresa; sin embargo, el propósito principal del análisis es determinar el valor de la empresa, no el fondo de comercio.

En el siguiente ejemplo se ilustra este método.

Ejemplo

Supongamos que la dirección de Sample Company está considerando la adquisición de ABC Company. Según las mejores estimaciones disponibles, los flujos de fondos netos futuros de la empresa adquirida serían los siguientes:

Si los directivos de Sample Company buscan una tasa de rentabilidad del 12%, el valor presente del flujo de futuros fondos se encuentra de la siguiente manera (redondeada al millón de dólares más cercano):

Esto indica que toda la firma tiene un valor aproximado de $71.000.000 para Sample Company. Se estima que el monto del fondo de comercio es de $71.000.000 menos los valores razonables del activo menos los pasivos.

Si, por ejemplo, se estima que el valor de mercado de la firma es de 48.000.000 de dólares, el fondo de comercio es de aproximadamente 23.000.000 de dólares.

Este número no debe confundirse con el número que en realidad será registrado por Sample Company para el fondo de comercio. Ese monto será la diferencia entre el total realmente pagado y el valor razonable de los activos y pasivos identificables.

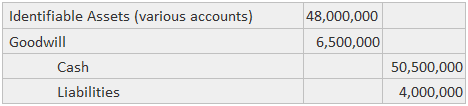

Si se acepta la oferta de Sample de $50,500,000 en efectivo y la asunción de $4,000,000 en pasivos, se registraría la siguiente entrada:

Un método abreviado de uso frecuente para aproximar el valor de una empresa se conoce como el enfoque de capitalización de ganancias. Esto estima el valor del negocio al asumir que las ganancias se logran a una tasa de rendimiento específica sobre los activos de la empresa.

Si se conocen las ganancias y la tasa de retorno deseada, la inversión se puede calcular utilizando la siguiente fórmula:

Renta Inversión x Tasa de retorno

Inversión Renta / Tasa de retorno

Por ejemplo, supongamos que las ganancias anuales promedio de ABC Company son de 7.800.000 dólares y se espera que las ganancias futuras sigan siendo las mismas.

Si la tasa de retorno deseada es del 12%, el valor de una firma que generaría 7.800.000 dólares de ganancias cada año sería:

Inversión $7.800.000 / 0.12 $65.000.000

Este método se utiliza con frecuencia porque es fácil de aplicar.

Sin embargo, no permite flujos de efectivo futuros desiguales ni una vida limitada de la inversión. El enfoque de flujo de fondos con descuento es conceptualmente superior, pero el enfoque de capitalización de ganancias puede producir resultados satisfactorios.

Valoración del enfoque de componentes

Un enfoque diferente para encontrar el valor de una empresa agrega las estimaciones de valores para sus componentes individuales, incluidos los activos y pasivos identificables y no identificables que deben asumirse.

La ventaja de usar un enfoque de componentes en lugar de valorar a toda la firma como un valor presente es la capacidad de usar diferentes tasas de descuento para cada componente.

Muchos contadores sienten que es apropiado usar diferentes tasas de descuento para reflejar lo que creen que son diferentes niveles de riesgo para cada componente.

Los flujos futuros para los pasivos que se van a asumir son generalmente conocidos, y se pueden descontar al tipo de interés de mercado actual de los empréstitos.

Con frecuencia, los flujos futuros de activos identificables se pueden estimar con una fiabilidad bastante alta, pero no son tan definidos como los flujos de pasivos legales.

Por ejemplo, los flujos de los ingresos por alquiler que se van a recibir en un edificio se pueden estimar pero son algo inciertos. Descontar estos flujos con una tasa más alta (para reflejar la incertidumbre) dará como resultado una estimación más conservadora del valor del edificio.

Las estimaciones del flujo de fondos para activos no identificables son mucho menos ciertas que cualquiera de los otros componentes.

Por ejemplo, si una empresa tiene unos flujos por encima de lo normal debido a una gestión de alta calidad, se debería utilizar una tasa de descuento aún mayor para obtener una estimación más conservadora del valor del fondo de comercio.

Los valores de los activos y pasivos identificables se pueden establecer utilizando las técnicas de valor presente descritas anteriormente.

Cuando no se puede proyectar un patrón de flujo de fondos para un activo identificable, un valor generalmente se puede determinar haciendo referencia a un mercado establecido para ese activo.

Sin embargo, no existe un mercado separado establecido para el fondo de comercio, lo que significa que debe determinarse de manera diferente.

Basándose en la definición de fondo de comercio como un activo que produce por encima de los flujos de fondos normales, un enfoque directo para estimar el fondo de comercio es calcular el valor presente de los flujos de fondos excedentes futuros.

Estos flujos por encima de lo normal se definen a menudo como el monto en exceso de los flujos de fondos necesarios para proporcionar la tasa de rendimiento deseada sobre el activo identificable neto de pasivos.

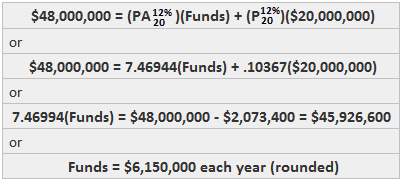

Utilizando la información presentada anteriormente para Sample Company, los flujos de fondos normales sobre los activos netos de pasivos distintos del fondo de comercio son los importes que rendirían un valor presente igual a su valor razonable de 48.000.000 de dólares cuando se descuentan al 12%.

Por lo tanto, los flujos de explotación atribuibles a las ganancias normales se computan de la siguiente manera:

El exceso de los flujos de fondos en cada año sería de 3.100.000 dólares (9.250.000 6.150.000 dólares). Si esos flujos se descuentan en un 12%, el resultado es un fondo de comercio de 23.000.000$.

En particular, esta es la misma cantidad que se calcula en todo el enfoque de valoración de la empresa.

Si se utiliza una tasa más alta del 20% para reflejar el mayor grado de incertidumbre, una cantidad más conservadora es de $3,100,000 x PA 20% o $15,000,000 (redondeado).

Un método abreviado de uso generalizado para aproximar el fondo de comercio se conoce como el enfoque de capitalización de las ganancias en exceso.

En este enfoque, el primer paso es separar las ganancias totales en ganancias normales y ganancias en exceso. Esto se hace según la experiencia de ingresos promedio de las empresas del sector.

Luego, las ganancias excedentes se capitalizan a una tasa más alta para reflejar la incertidumbre del valor del fondo de comercio.

Ejemplo

Por ejemplo, las ganancias normales basadas en $ 48,000,000 en activos identificables serían de $ 5,760,000 ($ 48,000,000 x 0,12).

Si las ganancias totales por año se proyectan en $ 7,800,000, el exceso de ganancias de $ 2,040,000 luego se capitalizaría en un 20% (o alguna tasa mayor al 12%) para determinar la cantidad de fondo de comercio. El cálculo se muestra a continuación.

Bonos Exceso de utilidades / 0.20

Bonos $2,040,000 / 0.20 $10,200,000

Preguntas frecuentes

¿Cuál es la diferencia entre el fondo de comercio y otros intangibles?

La buena voluntad es un activo intangible que tiene una vida útil superior a un año. Los activos intangibles como las patentes, los derechos de autor y las marcas registradas tienen una vida útil limitada. La buena voluntad también nunca se volverá obsoleta debido a los avances tecnológicos.

¿Los ejemplos de buena voluntad se valoran al valor de mercado actual?

Es importante tener en cuenta que los ejemplos de buena voluntad se basan en las ganancias y no en el valor de mercado actual.

¿Qué es la buena voluntad?

La buena voluntad es el beneficio futuro que se acumula para una empresa como resultado de su capacidad para ganar una tasa de rendimiento en exceso sobre sus activos netos registrados.

¿Cuáles son los componentes de la buena voluntad?

A continuación se enumeran los 3 componentes principales del fondo de comercio: Flujos futuros atribuibles a activos que se pueden identificar (por ejemplo, efectivo, Cuentas por cobrar, equipo), Flujos futuros atribuibles a activos que no se pueden identificar (por ejemplo, habilidades de gestión) y Activos sin flujos futuros (por ejemplo, tierra)

¿Cuáles son las limitaciones principales para determinar la buena voluntad?

La principal limitación a la hora de estimar la buena voluntad es que se basa en expectativas de futuro, que son de por sí inciertas. Como resultado, cualquier estimación tendrá errores asociados debido tanto al error de medición como al error de estimación. Además, la buena voluntad es intangible. Como resultado, no tiene los atributos normales de los insumos observables que generalmente se requieren para cualquier ejercicio de valoración.