Contenido

Explicación

Si se vende o se dispone de un activo fijo, se realizan varias anotaciones contables para registrar las transacciones pertinentes.

Entrada 1

Primero, se abre una nueva cuenta llamada cuenta de enajenación de activos fijos. A su vez, el coste del activo fijo que se está deshaciendo se transfiere a esta cuenta.

Esto ocurre al debitar la disposición de la cuenta de activos fijos y al acreditar la cuenta de activos fijos relevante con el costo del activo que se está deshaciendo.

Entrada 2

Cualquier depreciación acumulada también se transfiere a la cuenta de disposición de activos fijos mediante el cargo de la provisión por cuenta de depreciación y el abono de la cuenta de disposición de activos fijos con la depreciación acumulada total sobre la partida enajenada.

En general, no se considera recomendable proporcionar ninguna depreciación para el año de enajenación. De ahí que el importe transferido a la cuenta de enajenación de activos fijos sea la depreciación acumulada al final del ejercicio contable anterior.

Entrada 3

El efecto de las dos primeras entradas es que el coste y la depreciación acumulada se eliminan de las cuentas normales. Además, la cuenta de enajenación de activos fijos muestra ahora el valor en libros del objeto que se va a enajenar.

Entrada 4

Si el activo se vende por dinero en efectivo, se debita el efectivo o la cuenta bancaria y se acredita la disposición de la cuenta de activos fijos con el monto realmente recibido por la venta del activo.

Entrada 5

Si el activo se negocia, se vende a crédito o se destruye (y se hace una reclamación de seguro), se carga la cuenta del proveedor de la nueva máquina, el deudor o la compañía de seguros. Además, a la cuenta de enajenación de activos fijos se le acredita el valor pactado de la partida.

Entrada 6

Después de realizar las entradas anteriormente mencionadas, la cuenta de enajenación de activos fijos muestra un saldo de débito o crédito. Si muestra un saldo de débito, esto denota una pérdida en la disposición del activo fijo.

Al igual que todas las cuentas de gastos, este saldo de débito debe transferirse a la cuenta de débito de ganancias y pérdidas al final del año.

Si, por el contrario, la cuenta de enajenación de activos fijos muestra un saldo de crédito, esto denota una ganancia o beneficio sobre la venta del activo fijo.

Esto se debe acreditar en la cuenta de resultados como un ingreso auxiliar (también conocido como otro ingreso o ingreso no operativo) al final del año.

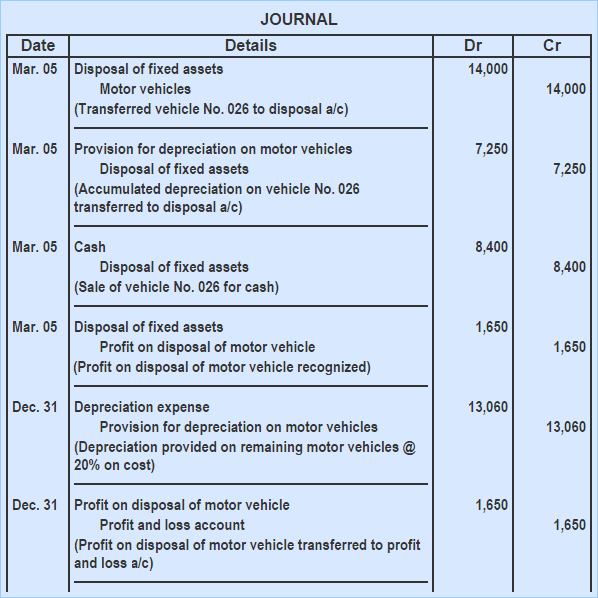

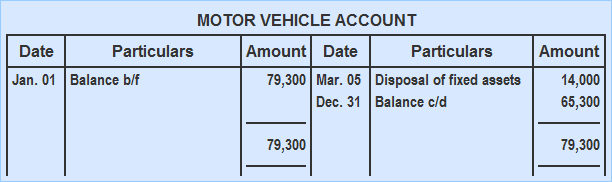

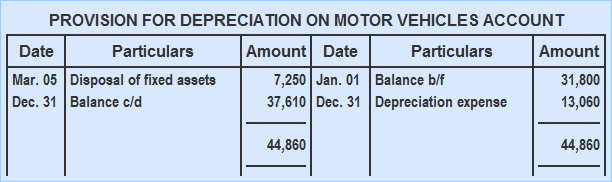

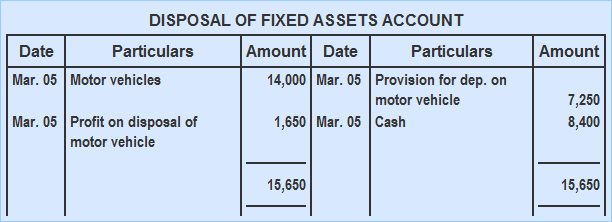

Ejemplo

La compañía KLM cuenta con varios vehículos de motor. El 1 de enero de 2016, la cuenta de vehículos de motor muestra un saldo de $ 79,300. En la misma fecha, la provisión para la depreciación en la cuenta de vehículos de motor se situó en 31.800 dólares.

El 5 de marzo de 2016, el vehículo de motor No. 026 se vendió por $ 8,400. Tenía un costo original de 14.000 dólares y una depreciación acumulada de 7.250 dólares.

Obligatorio: Muestra las entradas del diario y las cuentas del libro mayor relevantes, asumiendo una tasa de depreciación del 20% anual sobre el costo.

Solución

Preguntas frecuentes

¿Por qué es necesario registrar la depreciación de los activos fijos?

Algunos negocios son propietarios o alquilan propiedades, por ejemplo, terrenos, edificios, maquinaria, etc. Este tipo de activo tiene una vida útil de más de un periodo contable (generalmente muchos años) y debe valorarse al final de cada periodo contable. Para ello, se deprecia el valor del activo al final del periodo.

¿En qué se diferencia la depreciación de la propiedad de la depreciación de otros tipos de activos?

Con otros tipos de activos, como acciones o trabajos en curso, el único costo que debe transferirse es el monto consumido durante el período contable. Con los Activos Fijos hay dos costes que deben ser transferidos al final de cada periodo contable. En primer lugar, el importe consumido durante este periodo (Depreciación) y en segundo lugar, el coste original (también conocido como valor en libros del activo fijo).

¿Se pueden revalorizar los activos fijos?

Sí. Si ha habido un cambio significativo en el valor de mercado poco antes de que se cierre la cuenta de Activos Fijos y si no ha habido una revalorización previa, entonces el valor en libros del activo fijo puede estar sobrevalorado. En este caso, podría ser mejor revalorizar los Activos Fijos para mostrar sus nuevos valores de mercado al final del periodo.

¿Cómo se trata la depreciación de la propiedad y la depreciación acumulada en la cuenta de resultados?

Una empresa solo registra la cantidad real de Depreciación tomada cada periodo contable. No registrará ninguna disposición para la Depreciación futura, pero transferirá a la cuenta de resultados cualquier ganancia obtenida en la disposición de un activo fijo o una cuenta por cobrar mediante el uso de métodos de Depreciación acelerada. Esto se debe a que la cantidad de Depreciación tomada en periodos contables anteriores fue inferior a la permitida en las cuentas, creando así un gasto futuro en comparación con el costo original.

¿Cómo se trata la depreciación de la propiedad y la depreciación acumulada en la cuenta de resultados?

Los activos fijos no se revalorizan a menos que haya habido un cambio significativo en el valor poco antes de que se cierren. Es poco probable que la empresa venda todos sus Activos Fijos antes de la siguiente revalorización, si fueran a venderse y no hubiera ningún cambio de valor en este punto, podría resultar en una pérdida por venta de estos activos.