Existen diferencias entre los principios contables generalmente aceptados (GAAP) y las disposiciones del Código de Rentas Internas (IRC). Estas diferencias surgen debido a los objetivos variables de los PCGA y el IRC.

Los objetivos de los GAAP están encaminados a proporcionar a los inversores y demás usuarios de los estados financieros información financiera fiable y relevante.

Los objetivos de la ley tributaria que contiene el IRC incluyen la equidad social, la facilidad de administración, las consideraciones políticas y asegurar que los individuos y las corporaciones sean gravados cuando tengan la capacidad de pagar.

Además, hay muchos casos en los que la dirección de una empresa utilizará un método contable, como la depreciación en línea recta, para fines contables y otro método, como la depreciación basada en el sistema ACRS, para fines fiscales.

Por lo tanto, la gestión prudente a menudo seleccionará aquellos métodos contables por parte del IRC que minimizarán la renta imponible de la empresa y, así, reducirán su salida de efectivo debido a los impuestos.

Por otro lado, la misma dirección puede seleccionar un conjunto diferente de principios contables a efectos de la información financiera.

Contenido

Fuentes de diferencias entre la renta contable y la renta imponible

Las diferencias entre los ingresos contables y los ingresos imponibles se pueden clasificar en diferencias permanentes y de tiempo.

Diferencias permanentes

Las diferencias permanentes entran en la determinación de los ingresos contables pero nunca en la determinación de los ingresos imponibles. Son, en efecto, diferencias estatutarias entre los PCGA y el IRC.

Un ejemplo de diferencia permanente es el interés en los bonos estatales y locales.

Aunque el interés sobre estas partidas representa ingresos desde una perspectiva contable, no está incluido en la renta imponible ni en el año recibido ni en el año ganado.

En Estados Unidos, el Congreso hizo esto para facilitar que los estados y los gobiernos locales recauden ingresos haciendo que los intereses de sus obligaciones no sean tributables. Dado que estas diferencias son de hecho permanentes, no nos preocupan.

Diferencias de tiempo

Las diferencias de tiempo son la otra razón por la que los ingresos contables en cualquier año pueden diferir de los ingresos tributables.

Las diferencias de tiempo son el resultado del hecho de que algunas transacciones afectan a la renta imponible en un período diferente de cuando afectan a la renta contable antes de impuestos.

Sin embargo, a lo largo de la vida de una transacción en particular, la cantidad de ingresos o gastos para fines contables y fiscales es la misma; es solo que es diferente dentro de los diversos períodos.

Un ejemplo de diferencia de tiempo es el uso de la depreciación en línea recta basada en la vida económica del activo para propósitos de información financiera y el uso de la depreciación del ACRS para propósitos de impuestos.

En general, en los primeros años de vida del activo, la depreciación del ACRS supera la depreciación en línea recta, y los ingresos contables antes de impuestos se reducen a menos que los ingresos imponibles como resultado de la depreciación.

Sin embargo, en los últimos años, la diferencia de tiempo se invierte. La depreciación en línea recta ahora supera la depreciación de ACRS, causando una mayor reducción en los ingresos contables que en los ingresos imponibles como resultado de las diferencias en la depreciación.

Ejemplo

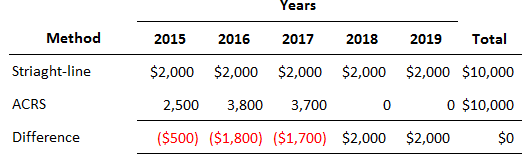

Para ilustrar, supongamos que una empresa compra un camión ligero a principios de 2019 por 10.000 dólares y decide usar la depreciación en línea recta para fines contables, con una vida útil de 5 años y sin valor de rescate.

La firma toma la depreciación de todo un año en el primer año, lo que significa que la depreciación anual es de $ 2,000, o $ 10,000 + 5 años.

A efectos fiscales, el activo tiene una vida de clase de 3 años, y bajo el ACRS los porcentajes de depreciación son del 25% en el primer año, del 38% en el segundo año y del 37% en el tercer año.

La siguiente tabla compara la depreciación anual y total bajo cada método:

Como muestra la tabla, a lo largo de la vida útil del activoen ambos casosla depreciación total es de 10.000 dólares.

En los primeros tres años, la depreciación del ACRS supera la depreciación en línea recta, pero en los dos últimos años, la depreciación en línea recta supera la depreciación del ACRS, que se reduce a cero.

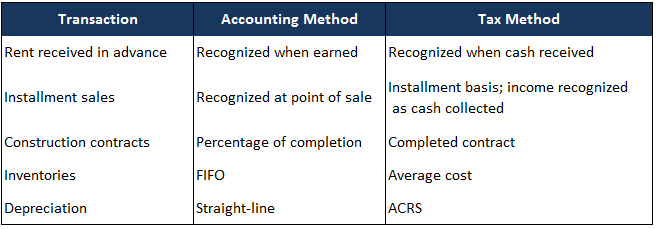

Hay varias otras diferencias de tiempo entre la renta imponible y la renta contable. Algunos de los más importantes se resumen en el siguiente ejemplo.

Deberías recordar dos puntos. Las diferencias de tiempo afectan a dos o más períodos: el período en el que se origina la diferencia de tiempo y los períodos posteriores en los que se da la vuelta o se invierte.

Sin embargo, a lo largo de la vida útil de una sola transacción, la cantidad de ingresos o gastos contables e imponibles relacionados con esa transacción serán los mismos. Solo es cuestión de cuándo las diferencias de tiempo afectan a la renta contable y tributable.

Preguntas frecuentes

¿Cuál es la diferencia entre los ingresos contables y los ingresos imponibles?

La renta imponible (ingresos a efectos fiscales) suele ser más alta que la renta contable debido a las diferencias permanentes, mientras que la renta imponible no incluye algunas diferencias de tiempo.

¿Cuáles son las implicaciones de estas diferencias en los flujos de caja?

Afecta tanto al activo corriente como al pasivo corriente. Aumenta los activos corrientes porque aumenta los ingresos netos que a su vez aumenta las Ganancias Retenidas. Disminuye los pasivos corrientes porque disminuye los dividendos pagaderos. Estos cambios afectan el Flujo de Efectivo de las actividades operativas. La otra opción es válida para los Gastos de Capital, donde los impuestos disminuyen el Flujo de Efectivo utilizado en las actividades de inversión.

¿Cómo afecta la depreciación a los ingresos netos?

El Ingreso Neto aumentará por el gasto de Depreciación si se utiliza el método de Depreciación en línea recta. Si se utiliza el método de Depreciación acelerada, entonces el ingreso neto disminuirá debido al gasto de Depreciación.

¿Cómo afecta la depreciación a los flujos de efectivo?

Los gastos de depreciación disminuyen el activo corriente y aumentan el pasivo corriente porque reducen el valor del activo e incrementan la cantidad de dividendos pagaderos que hay que pagar en periodos posteriores (impacto negativo). Sin embargo, no hay efectos de Flujo de Efectivo debido a la Depreciación.

¿Cuál es la diferencia entre los ingresos contables y los ingresos imponibles con respecto a los gastos prepagados?

El momento de reconocer los gastos afecta tanto a la renta contable como a la renta imponible. Por ejemplo: si un gasto como el del seguro se ha pagado por adelantado durante 1 año, su efecto sobre el patrimonio (activos menos pasivos) solo se reconoce en ese momento a partir de ese período, creando así una diferencia entre los ingresos contables y los ingresos imponibles.