Los errores de principio surgen debido a una mala comprensión de la contabilidad por parte de un contador o de un contador y sus principios básicos.

Estos errores se parecen a los errores de comisión, excepto en un aspecto: los errores de comisión generalmente conducen a la supervisión, mientras que los errores de principio son causados por la falta de conocimiento de los principios contables.

El error común es el tratamiento del gasto de capital como gasto de ingresos (o viceversa). El gasto de capital es el gasto en la compra de activos fijos, mientras que el gasto de ingresos se incurre en el funcionamiento diario del negocio.

Por ejemplo, la compra de un automóvil es un gasto de capital mientras que la compra de combustible para el automóvil es un gasto de ingresos.

Contenido

Efecto en las cuentas

Al igual que con los errores de comisión, los errores de principio tienen los siguientes efectos en las cuentas:

- O bien no se cargará la cuenta correcta y se cargará una cuenta irrelevante, o

- La cuenta correcta no será acreditada y una cuenta irrelevante será acreditada.

Errores de Principio: Rectificación Entrada

Las entradas de rectificación por errores de principio son las mismas que las entradas de rectificación por errores de comisión. Es decir, si se ha debitado una cuenta irrelevante en lugar de la cuenta correcta:

- Debitar la cuenta que debería haber sido debitada

- Dale crédito a la cuenta que se ha debitado incorrectamente

Si se ha acreditado una cuenta irrelevante en lugar de la cuenta correcta:

- Debitar la cuenta que se ha acreditado incorrectamente.

- Dale crédito a la cuenta que debería haber sido abonada.

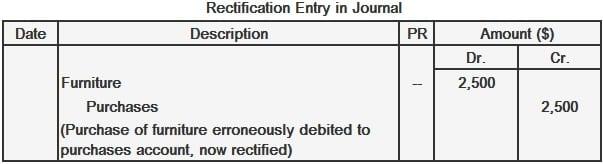

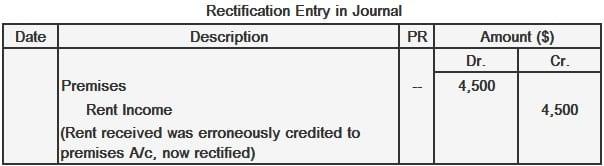

Ejemplo

Algunos muebles fueron comprados a crédito por $2,500 para uso de oficina. Se debitó a la cuenta de compras. (Esto significa que un gasto de capital se está tratando como un gasto de ingresos. )

El alquiler recibido de un inquilino, 4.500 dólares, se abonó en una cuenta de local. (Esto significa que un recibo de ingresos se está tratando como un recibo de capital).

Preguntas frecuentes

¿Qué pasa si no hago una entrada de rectificación?

Si no logras hacer una entrada de rectificación (una entrada doble), los libros de contabilidad estarán fuera de balance, es decir, no en equilibrio.

Si un activo está mal valorado en $1500, ¿qué pasa con la sección de patrimonio del balance?

Dado que un activo se ha valorado erróneamente, el valor del activo será demasiado alto y la sección de patrimonio del balance se sobrevaloraría.

Si un gasto se ha debitado erróneamente, ¿cuál será su impacto?

Al igual que con los errores de comisión, si un gasto se ha debitado erróneamente, no habría ningún impacto en la cuenta de resultados. La cuenta de resultados solo incluye las partidas relevantes. Sin embargo, puede afectar a otros estados financieros dependiendo de si los ingresos o el capital se ven afectados. Por ejemplo, si un activo se valora erróneamente o los activos se amortizan, el balance general se verá afectado.

¿Qué pasa si se ha acreditado una cuenta de ingresos en lugar de una cuenta de capital?

Sin impacto. La cuenta de resultados no incluirá esta partida porque es irrelevante para las operaciones de la empresa y muy existente. Puede afectar a otros estados financieros dependiendo de si los ingresos o el capital se ven afectados. Por ejemplo, si un activo está amortizado, el balance general se verá afectado.

He olvidado qué más hay que hacer después de que se haya hecho la entrada, ¿qué pasa ahora?

Para evitar que los errores de principio vuelvan a ocurrir, los gerentes deben asegurarse de que todas las transacciones se registren correctamente. Esto se puede lograr a través de una mejor comunicación y supervisión, así como asegurándose de que todos sepan lo que se espera de ellos.