Cuando la mayoría de la gente piensa en la planificación de la jubilación, piensa en ahorrar dinero. Sin embargo, hay mucho más en la planificación de la jubilación que simplemente guardar dinero. La planificación de la jubilación es el proceso de descubrir cómo vas a vivir tu vida una vez que dejes de trabajar. Esto incluye averiguar cuánto dinero necesitarás tener ahorrado, qué tipo de actividades podrás realizar, dónde vivirás, qué recursos están disponibles para tu uso y más. La realidad es que la mayoría de las personas no piensa en la jubilación hasta que es demasiado tarde. Pero incluso si estás comenzando tu planificación de la jubilación tarde, no es demasiado tarde para ponerse en marcha. De hecho, la planificación de la jubilación es algo que se debe hacer durante toda tu vida, independientemente de cuándo te jubiles realmente.

Contenido

Los conceptos básicos de la planificación de la jubilación para principiantes tardíos

Si estás comenzando tu planificación de la jubilación con retraso, hay algunos pasos básicos que debes seguir:

Hire un Escritor de Contenidos

Si te sientes abrumado por la tarea de la planificación de la jubilación, es una buena idea contratar a un asesor financiero. Un asesor financiero puede ayudarte a crear un plan que sea específico para tus necesidades y objetivos.

Busca otros recursos

Ya sea que contrates a un asesor financiero, también es importante buscar otros recursos que puedan ayudarte con tus objetivos de planificación de la jubilación. Esto puede incluir amigos y familiares que ya se han retirado, libros sobre planificación de la jubilación, blogs, videos, clases, seminarios, etc.

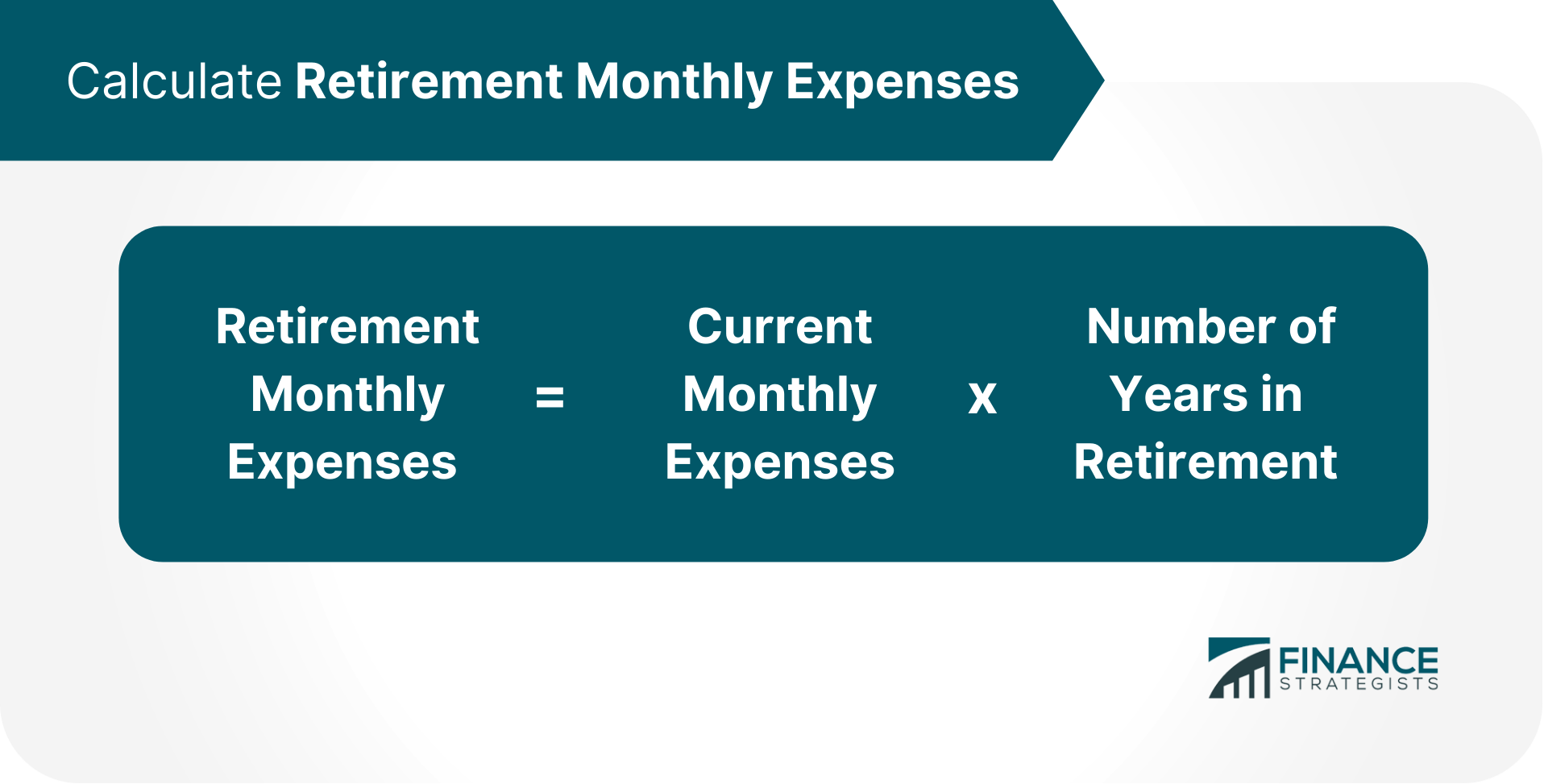

Averiguar cuánto dinero necesitarás para vivir en cada mes

Esto incluye tanto tus gastos esenciales como tus gastos discrecionales. Tus gastos esenciales son las cosas que necesitas para vivir, como la comida, el refugio, la ropa, el transporte y la atención médica. Tus gastos discrecionales son las cosas que quieres tener – como el entretenimiento, los viajes, los hobbies, la educación, las nuevas tecnologías, etc. Debes preguntarte cuánto dinero necesitarás realmente para apoyar el estilo de vida que deseas una vez que ya no estés trabajando. Para ello, échale un vistazo a tus gastos mensuales actuales y multiplícalos por el número de años que esperas vivir en la jubilación. Esto te dará una buena estimación de cuánto dinero vas a necesitar cada mes. La fórmula se ve así:

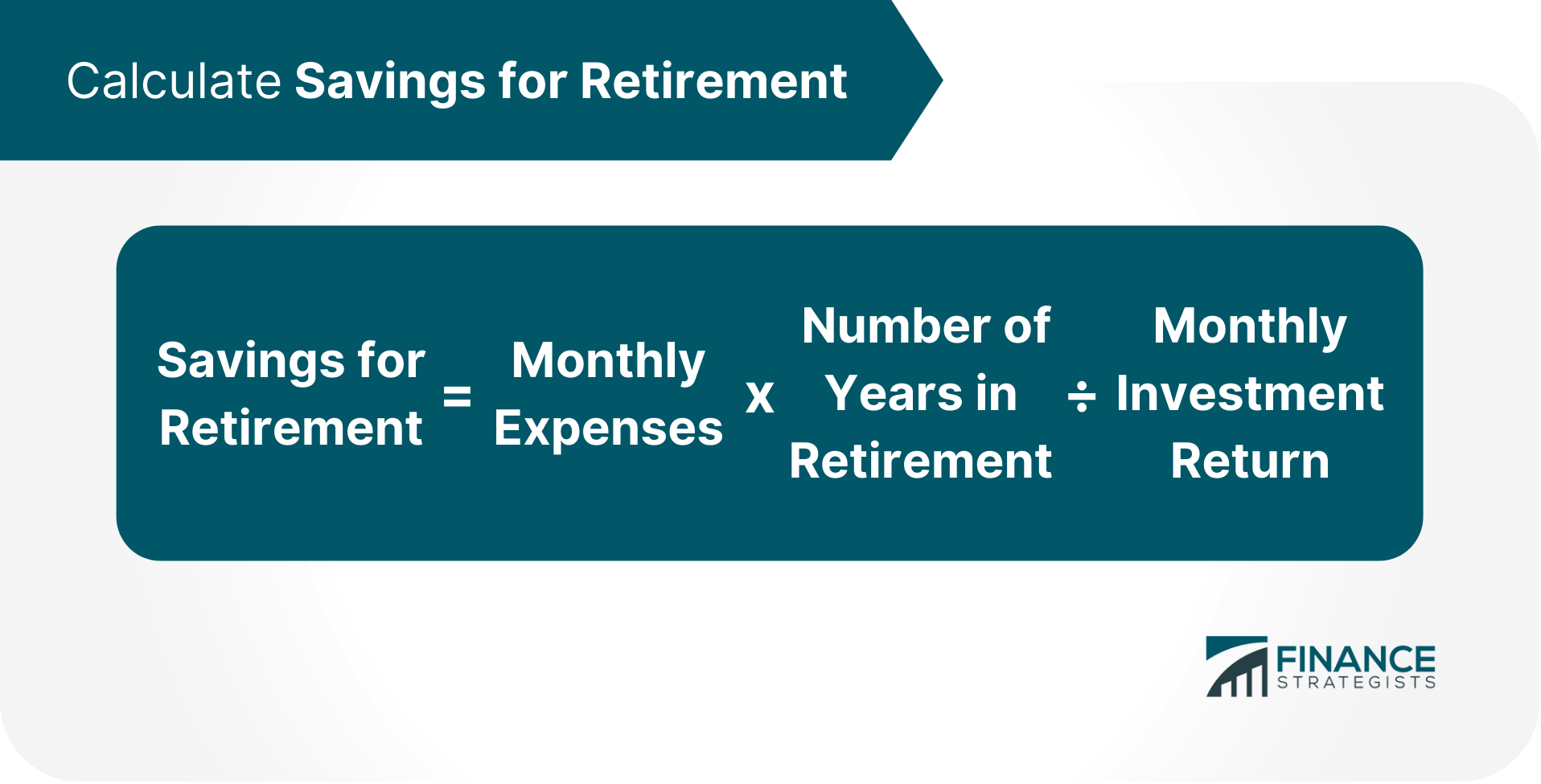

Averiguar cuánto dinero has ahorrado

Esto incluye tanto tus ahorros actuales como cualquier inversión o cuenta de jubilación que puedas tener. Calcula cuánto dinero necesitarás tener ahorrado para poder cubrir tus gastos mensuales. Este número puede ser mayor o menor que la cantidad que necesitas para cubrir tus gastos mensuales, dependiendo de tus rendimientos de inversión y del momento en el que empieces a ahorrar. La fórmula se ve así:

Crear un presupuesto de jubilación

Ahora que ya sabes cuánto dinero vas a necesitar cada mes y cuánto dinero has ahorrado, es el momento de crear un presupuesto. Tu presupuesto de jubilación debe incluir tanto tus gastos esenciales como los discrecionales.

Invierte tus ahorros

Una vez que tengas un presupuesto, es hora de comenzar a invertir tus ahorros de jubilación para que puedan crecer. Hay una serie de formas de invertir dinero: solo necesitas encontrar las adecuadas para tus objetivos y la tolerancia al riesgo.

Maximizar las aportaciones a la cuenta de jubilación

Contribuir el máximo monto posible a tus cuentas de jubilación cada año es una excelente manera de asegurar que tengas suficiente ahorro cuando te retires. No solo puedes recibir desgravaciones fiscales por contribuir a las cuentas de jubilación, sino que tu dinero también aumentará con los impuestos diferidos.

Considera las anualidades

Comprar una anualidad es otra forma de garantizar un flujo regular de ingresos durante la jubilación. Una anualidad es un contrato entre tú y una compañía de seguros en el que aceptas hacer pagos regulares a cambio de un flujo de ingresos garantizado por el resto de tu vida.

Conoce tus límites

El IRS tiene diferentes pautas para cuando se te exige comenzar a sacar dinero de tus cuentas de jubilación. Puedes usar sus pautas o elegir retirar el dinero antes, si lo deseas. Para el año fiscal 2021, lo máximo que puedes aportar a una cuenta 401k o 403(b) es de $19,500. Lo máximo que puedes aportar a una cuenta IRA es de 6.000 dólares. También hay límites de ingresos para contribuir a las cuentas de jubilación. Si ganas más de $137,000 como contribuyente soltero o más de $203,000 como pareja casada que presenta una declaración conjunta, no se te permite contribuir la cantidad máxima a una cuenta 401k o 403(b).

Aprovéchate de las aportaciones de puesta al día

Si tienes 50 años o más, puedes aprovechar las aportaciones de puesta al día a tus cuentas de jubilación. Esto te permite contribuir con un extra de $6,000 al año a tu 401(k) y un extra de $1,000 al año a tu IRA.

Sé inteligente a la hora de tomar los beneficios de la Seguridad Social

Tendrás que comenzar a tomar los beneficios del Seguro Social una vez que te retires. A pesar de que esta es una fuente confiable de ingresos, es inteligente buscar formas de maximizar tus beneficios. Si tienes una cuenta IRA, por ejemplo, pregunta si los fondos en la cuenta IRA califican como ingresos contables al calcular tus beneficios mensuales del Seguro Social. Esto compensaría algunos o todos tus beneficios del Seguro Social, lo que resultaría en un ingreso mensual más alto.

Manténgase saludable

Uno de los mayores gastos en la jubilación es el cuidado de la salud. Al mantenerte saludable y cuidarte, puedes reducir la cantidad de dinero que tendrás que gastar en atención médica durante tus años de jubilación.

La línea de fondo

Ahora que conoces los conceptos básicos de la planificación de la jubilación, es hora de comenzar con tu propio plan. Cuanto antes empieces a ahorrar e invertir, más dinero tendrás cuando llegue el momento de retirarte. No te olvides de tener en cuenta tu edad, nivel de ingresos y tolerancia al riesgo al crear tu plan: cada uno de estos factores jugará un papel en la forma en que ahorras e inviertes tu dinero.

¿Qué es la planificación de la jubilación?

La planificación de la jubilación es el proceso de averiguar cuánto dinero necesitarás haber ahorrado para poder vivir cómodamente durante tus años de jubilación.

¿Cuándo debo empezar a planificar la jubilación?

Cuanto antes empieces a planificar la jubilación, mejor. Sin embargo, nunca es demasiado tarde para comenzar, incluso si tienes entre 50 y 60 años, todavía hay muchas maneras de ahorrar para la jubilación.

¿Cuáles son algunas de las estrategias de planificación de la jubilación más comunes?

Las formas comunes de ahorrar para la jubilación incluyen maximizar tus contribuciones a cuentas con ventajas tributarias, comprar una anualidad, aprovechar las contribuciones para ponerse al día y retrasar los beneficios del Seguro Social.

¿Cuánto dinero necesito ahorrar para la jubilación?

La cantidad de dinero que necesitarás para la jubilación depende de una variedad de factores, que incluyen tu edad, nivel de ingresos y opciones de estilo de vida. Sin embargo, la mayoría de los expertos recomiendan ahorrar al menos 8-10 veces tu salario anual actual.

¿Por qué las anualidades son buenas para la planificación de la jubilación?

Las anualidades son buenas para la planificación de la jubilación porque te garantizan ingresos por el resto de tu vida. Haces una inversión de suma global, y luego recibes pagos periódicos hasta el día de tu fallecimiento.