Los ingresos operativos muestran el beneficio de una empresa después de restar los gastos operativos incurridos para hacer un producto o proporcionar un servicio. Los ejemplos de gastos incluidos en los ingresos operativos incluyen los costos de fabricación, los salarios de los empleados, las tarifas de publicidad y los gastos administrativos.

Los ingresos operativos no incluyen los gastos que afectan a los ingresos netos de una empresa, como las ganancias de las ventas de activos o los gastos no operativos, incluidas las pérdidas por única vez o los gastos por intereses y por impuestos. Sin embargo, sí incluye el costo de los bienes vendidos o los costos de venta, que es el único elemento deducido de los ingresos totales al calcular el beneficio bruto o el ingreso bruto. Así, el ingreso operativo es más general que el ingreso bruto pero más específico que el ingreso neto en la forma en que sopesa los gastos de una empresa frente a sus ingresos.

Los ingresos operativos a menudo se incluyen en una cuenta de resultados, generalmente justo antes de las Ganancias Antes de Ingresos e Impuestos (EBIT), una medida ligeramente más generalizada de las ganancias. El ingreso operativo también se puede calcular de forma manual con bastante facilidad, especialmente a partir del ingreso bruto.

Contenido

Cálculo de los ingresos de explotación

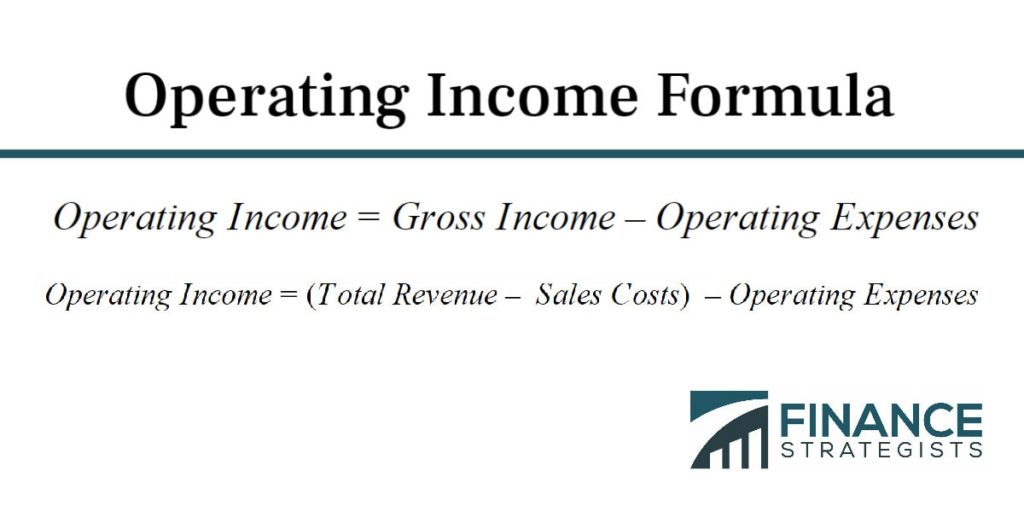

La forma más sencilla de calcular los ingresos operativos comienza por calcular primero los ingresos brutos. El ingreso bruto toma el ingreso total que una empresa ha acumulado de sus diversas fuentes de ingresos y resta el costo de los bienes vendidos o los costos de venta de él. Debido a que el costo de los bienes vendidos también se tiene en cuenta para determinar el ingreso operativo, comenzar con el ingreso bruto para calcular el ingreso operativo permite que uno se centre en la lista de otros gastos operativos, como el salario y los salarios de los empleados, así como los costos de investigación y comercialización.

Así, la fórmula para calcular los ingresos de explotación se divide en las siguientes:

Si bien la utilidad operativa puede no ser tan holística de una imagen de la rentabilidad de una empresa como la utilidad neta, es una métrica crucial para poder comprender el tipo de beneficio que una empresa está pasando de solo sus operaciones diarias.

Ingreso de explotación vs. Ingreso neto

El resultado neto muestra el beneficio total de una empresa cuando se tienen en cuenta todos los ingresos y gastos. Casi siempre aparece en la parte inferior de una cuenta de resultados, que es la forma en que obtiene su apodo de «la línea de fondo». Otros cálculos de beneficios, ingresos o ganancias, como los ingresos brutos, el EBIT y los ingresos de explotación, son todas interpretaciones más específicas de los ingresos netos que excluyen ciertos ingresos y gastos.

Los ejemplos de gastos utilizados en los ingresos netos pero no en los ingresos operativos incluyen intereses, impuestos, ingresos por ventas de activos u otras fuentes de ingresos alternativas, pérdidas únicas y varios otros gastos poco comunes. El ingreso neto también incluye todos los gastos e ingresos que se ven en los ingresos operativos como el ingreso bruto, la depreciación, los gastos de ventas y los gastos administrativos.

Si bien los ingresos operativos carecen de la visión general completa de la rentabilidad de una empresa que proporciona el ingreso neto, su especificidad aún puede ser una herramienta valiosa cuando se mira a las finanzas de una empresa. Por ejemplo, si una empresa está mostrando una pérdida en su resultado final (o ingreso neto), un ingreso operativo puede mostrar si esa empresa todavía está obteniendo ganancias en sus operaciones diarias o si está operando con pérdida al asumir demasiados gastos en su curso normal de operaciones.

Ingresos operativos vs. ingresos

Los ingresos son la cantidad total de dinero que hace una empresa o entidad por vender productos o por prestar servicios a los clientes. No incluye los gastos incurridos durante el proceso de venta ni los costos de fabricación para realizar el producto. Tampoco incluye los gastos de otras actividades de la empresa para generar ingresos, como las inversiones.

Factores de ingresos operativos en los costos incurridos por las actividades comerciales, incluidos los costos de ventas, generales y administrativos (SG&A), gastos de fabricación, etc. Tampoco incluye los ingresos obtenidos por inversiones y otras actividades pero los ingresos operativos proporcionan una visión más detallada de la capacidad de una empresa para ganar dinero porque considera los costos involucrados para que una empresa genere sus ingresos.

Por ejemplo, si una empresa ABC reporta $100 millones en ingresos por ventas de productos durante el segundo trimestre, entonces esa cifra es la cantidad total de dinero que la empresa hizo por vender el producto. Durante el trimestre anterior, ABC tuvo unos ingresos de 75 millones de dólares. Un inversor que mire esas cifras podría quedar impresionado por el aumento.

Pero un análisis más detallado puede revelar una historia diferente. Suponga que el ingreso operativo de ABC fue de $2 millones para el trimestre anterior y -$10.000 para el siguiente. Entonces significa que la empresa incurrió en una pérdida incluso a medida que aumentaba las ventas.

Análisis Usando el Ingreso Operativo

El resultado operativo es un reflejo de la capacidad de una empresa para convertir sus gastos en beneficios a través de una eficiente asignación de sus recursos. A modo de ilustración, en el ejemplo anterior, el aumento de beneficios de ABC se produjo a expensas de las pérdidas en su cuenta de resultados. Esto significa que la empresa no estaba haciendo un uso óptimo de sus recursos o los estaba sobreextendiendo para generar ingresos. Esta ineficiencia podría crear problemas más adelante en la línea cuando no puede pagar los compromisos de deuda o los gastos adicionales en su balance.

Al analizar los ingresos operativos, es importante recordar que difieren entre las industrias. Debido a su dinámica y proceso de producción, algunas industrias son más intensivas en capital en comparación con otras. Por lo tanto, las empresas en tales industrias a menudo reportan ingresos operativos que son significativamente más bajos en comparación con las empresas de otras industrias. Por ejemplo, las operaciones intensivas en mano de obra de la industria de restaurantes y restaurantes significan que tiene un ingreso operativo mucho más bajo en comparación con las empresas de tecnología.

Es importante recordar que el ingreso operativo es solo una de varias métricas que se utilizan para analizar las operaciones de una empresa o industria. Solo cuenta parte de la historia general de la empresa y debe usarse en conjunto con otras métricas. Por ejemplo, supongamos que ABC de nuestro ejemplo anterior tuviera planes ambiciosos de expandirse más allá de sus mercados locales dentro de los próximos dos años para capitalizar la creciente demanda de sus productos. Por lo tanto, tuvo que sufrir un golpe en sus ingresos de explotación durante un par de trimestres para poder ampliar rápidamente su red. Es posible que la tinta roja en sus cifras de ingresos operativos en la cuenta de resultados no te cuente esa historia. Pero otras métricas, como el aumento de las ventas y la tracción del producto, podrían.