Contenido

Ganancias por acción (EPS): Definición

Las ganancias por acción (EPS) son los ingresos netos de una empresa divididos por el número promedio de acciones ordinarias en circulación durante el año. También se conoce como beneficio neto por acción.

Cuando una empresa asigna una parte de sus beneficios a cada acción ordinaria, se llama beneficio por acción (EPS).

EPS: Explicación

Las ganancias por acción (EPS) son una de las estadísticas financieras más popularessi no la más popular reportadas en las publicaciones financieras.

La relación entre EPS y el precio de bolsa se llama ratio precio-beneficio (ratio P/E o ganancias múltiplo). Por lo general, se muestra junto con la mayoría de las acciones que cotizan en la página de bolsa en los periódicos.

Comprender cómo se calcula el EPS, así como sus usos y limitaciones, es fundamental para poder convertirse en un usuario informado de la información financiera.

Importancia de calcular el EPS

Como una forma de resumir el rendimiento para un período de tiempo particular, los principios de contabilidad generalmente aceptados (GAAP) requieren que las empresas informen información sobre las ganancias por acción (EPS).

Debido a que esta información es una descripción muy condensada de un gran número de transacciones y otros eventos, tiende a ser imperfecta en la comunicación de información a los usuarios.

No obstante, el EPS es utilizado ampliamente por los participantes en los mercados de capitales, principalmente para comparar los resultados actuales de una empresa con los alcanzados en el pasado y los alcanzados por otras empresas.

La relación entre el precio de la acción y el EPS (conocida como relación precio-ganancias o múltiplo de ganancias) se utiliza ampliamente y a menudo se informa en los listados diarios de la actividad de la acción y los precios. Además, la cantidad de dividendos pagados por acción a menudo se compara con EPS.

Lo básico: calcular las ganancias por acción (EPS)

Las normas que rigen el cálculo de los EPS son complejas. Por este motivo, el propósito de este artículo es dar una visión general del cálculo.

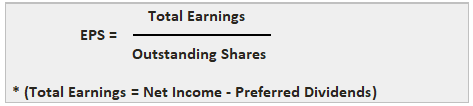

En el sentido más simple, el EPS se calcula dividiendo la renta neta disponible para los accionistas comunes por el número promedio ponderado de acciones ordinarias en circulación.

Fórmula EPS

La fórmula para EPS se muestra de la siguiente manera:

El EPS es significativo solo en lo que respecta a los accionistas comunes. Esto se debe a que los accionistas preferentes solo tienen derechos sobre el dividendo estipulado.

Ingreso neto disponible para los accionistas comunes

La renta neta disponible para los accionistas comunes es igual a la renta neta menos los dividendos de acciones preferentes declarados. Si no hay acciones preferentes, el numerador de la fórmula será simplemente el ingreso neto.

Para ilustrar, supongamos que Mori Corporation obtuvo un ingreso neto de 1.562.500 dólares en el año terminado el 31 de diciembre de 2019. La firma declaró los siguientes dividendos durante 2019:

- Dividendos comunes $125,000

- Dividendos preferentes $62,500

En este caso, el ingreso neto disponible para los accionistas comunes es de $1,500,000, o $1,562,500 – $62,500.

Los dividendos comunes declarados son ignorados porque todas las ganancias después de los dividendos preferentes están teóricamente disponibles para los accionistas comunes independientemente de que se devuelvan o no en forma de dividendos.

Promedio Ponderado Número de Acciones Comunes Sobresalientes

Si una corporación no ha emitido ninguna acción ordinaria adicional, el denominador de la fórmula de ganancias por acción (EPS) será simplemente el número de acciones ordinarias en circulación al final del año.

En muchos casos, sin embargo, las empresas emiten acciones adicionales de acciones ordinarias en varios momentos durante el año.

En estos casos, es incorrecto tomar el número total de acciones en circulación al final del año porque la firma no se benefició del efectivo u otros activos generados por la emisión de acciones adicionales para todo el año.

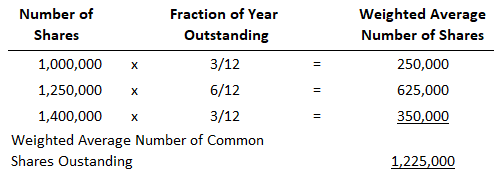

Por lo tanto, un número promedio ponderado de acciones debe calcularse en función del número de meses que las acciones estuvieran en circulación.

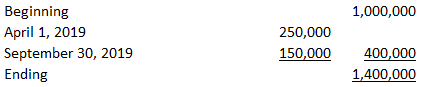

Para demostrarlo, supone que Mori Corporation posee 1 millón de acciones ordinarias en circulación a 1 de enero de 2019. Durante el ejercicio, la firma emitió las siguientes acciones ordinarias adicionales:

El promedio ponderado de acciones ordinarias en circulación es de 1.225.000, calculado de la siguiente manera:

En efecto, el número de acciones en circulación para cualquier parte del año se multiplica por la fracción del año en el que se encontraban en circulación. En un año completo, se deben contabilizar 12/12ths.

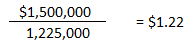

En base a estos datos, el EPS para Mori Corporation es de $1,22 (redondeado), que se determina de la siguiente manera:

Una cifra de EPS de $1,22 es más realista que una cifra determinada utilizando 1,4 millones de acciones, el número de acciones ordinarias en circulación al cierre del ejercicio.

El uso de 1,4 millones de acciones disminuiría el EPS. También se basaría en el supuesto de que la firma había utilizado durante todo el año el efectivo de la acción adicional emitida el 1 de abril y el 30 de septiembre.

Cálculo de ganancias por acción (EPS) para estructuras de capital complejas

Muchas grandes corporaciones tienen lo que se conoce como estructuras de capital complejas. Una estructura de capital compleja contiene ciertos tipos de bonos, acciones preferentes u otros valores que son convertibles en acciones ordinarias.

Este tipo de títulos convertibles suelen ser dilutivos porque si se convirtieran en acciones ordinarias, aumentando así el número de acciones ordinarias en circulación, el EPS podría reducirse.

Las normas contables exigen que cuando una empresa tiene una estructura de capital compleja, se deben calcular dos cifras de EPS separadas: EPS primaria y EPS completamente diluida.

Práctica Contable

El objetivo general de la práctica contable con respecto a las ganancias por acción (EPS) es medir el aumento de los activos de patrimonio por acción común que surgieron de los eventos operativos y otras actividades relacionadas con los ingresos en el período de tiempo dado.

Si bien esta tarea puede parecer simple, puede ser compleja debido a dos factores principales.

Primero, muchos tipos de valores y otros acuerdos contractuales tienen efectos potencialmente significativos en el número de acciones de acciones ordinarias. Los ejemplos son las órdenes de compra de acciones, los bonos convertibles y las acciones preferentes convertibles.

En segundo lugar, la creación de uniformidad entre todas las empresas conduce a una especificación de largo alcance de las suposiciones que todas las empresas están obligadas a hacer, incluso si realmente no describen la situación de cada empresa individual.

En consecuencia, la información de EPS presentada en la cuenta de resultados puede ser pro forma, o como si se produjeran ciertos hechos que realmente no tuvieron lugar.

Por ejemplo, puede ser necesario asumir que la deuda convertible se convirtió a pesar de que, en realidad, no lo fue.

Ejemplo 1

Suponga que el ingreso neto de una empresa es de $15.000.000 y que se paga $3.000.000 a los accionistas preferentes. La compañía emite 19.000.000 acciones en circulación. Calcula las ganancias por acción.

Solución

Primero, debemos calcular las ganancias totales de los accionistas comunes.

Resultado total Resultado neto – Dividendos preferentes

Ganancias totales $15,000,000 – $3,000,000 $12,000,000

Ahora, la cifra de ganancias por acción (EPS) es:

EPS Ganancias totales / Acciones en circulación

EPS $12,000,000 / 19,000,000 $0,63

Ejemplo 2

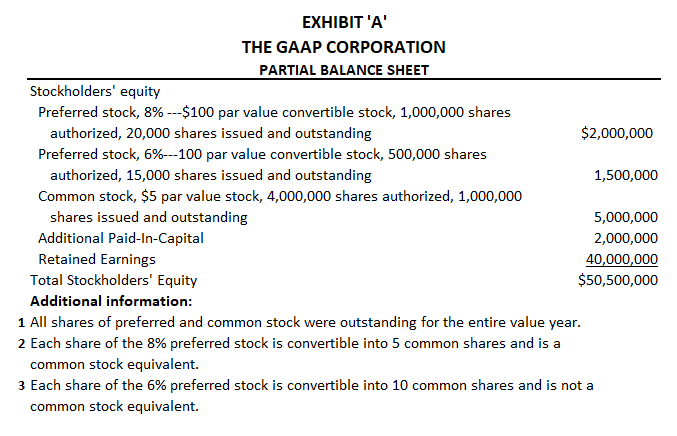

Para ilustrar el cálculo tanto de EPS primarios como de EPS totalmente diluidos, suponemos que GAAP Corporation, que obtuvo un beneficio neto de 2,5 millones de dólares en 2019, tiene la estructura de capital que se muestra en el Anexo A.

Hay dos números separados de acciones preferentes convertibles. Ambos son potencialmente dilutivos, pero estamos asumiendo que solo la acción preferente del 8% se considera un equivalente en acciones ordinarias bajo los pronunciamientos contables actuales.

La acción preferente del 6% no es un equivalente en acciones ordinarias.

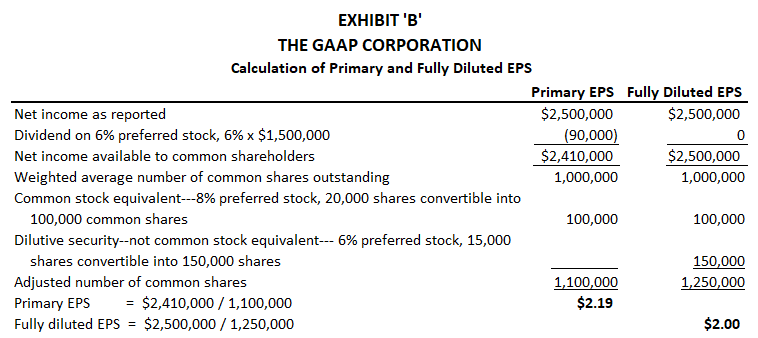

El Anexo B muestra cómo se calculan los EPS primarios y completamente diluidos.

Al calcular el EPS primario, el ingreso neto disponible para los accionistas comunes se determina restando solo los dividendos de la acción preferente del 6%que no es un equivalente de la acción común del ingreso neto reportado.

La acción preferente del 8%que es un equivalente en acciones ordinarias se supone que se convierte en acciones de acciones ordinarias, y por lo tanto estos dividendos no necesitan ser restados de la renta neta.

Como resultado, el ingreso neto disponible para los accionistas comunes es de $2,410.000.

El número promedio ponderado de acciones ordinarias al cierre del ejercicio se determina sumando el 1 millón de acciones ordinarias en circulación al número de acciones ordinarias que se emitirían si se convirtieran las acciones preferentes del 8%.

En este caso, suponemos que la conversión se produce a principios de año.

Dado que cada una de las 20.000 acciones preferentes es convertible en 5 acciones ordinarias, en este ejemplo se emitirían 100.000 acciones adicionales. Así, el número ajustado de acciones ordinarias es de 1,1 millones y el EPS primario es de 2,19 dólares.

Al calcular el EPS completamente diluido, asumimos que todas las acciones preferentes convertibles, sean o no equivalentes de acciones ordinarias, se convierten en acciones ordinarias.

Por lo tanto, no se hace ningún ajuste a la utilidad neta reportada porque ahora asumimos que no se pagarán dividendos preferentes. Esto se debe a que se supone que todas las acciones preferentes se han convertido.

El número de acciones ordinarias promedio ponderado se determina sumando el millón de acciones ordinarias en circulación al número de acciones que se emitirían si tanto las acciones preferentes del 8% como las preferentes del 6% se convirtieran a principios de año.

El número ajustado de acciones ordinarias es de 1.25 millones y el EPS completamente diluido es de $2.

Presentación de las ganancias por acción (EPS) en las declaraciones de resultados corporativas

Todas las empresas que cotizan en bolsa están obligadas a revelar los datos de EPS en sus estados de resultados. El EPS primario debe divulgarse, y si el EPS completamente diluido es al menos un 3% menor que el EPS primario, también debe divulgarse el EPS completamente diluido.

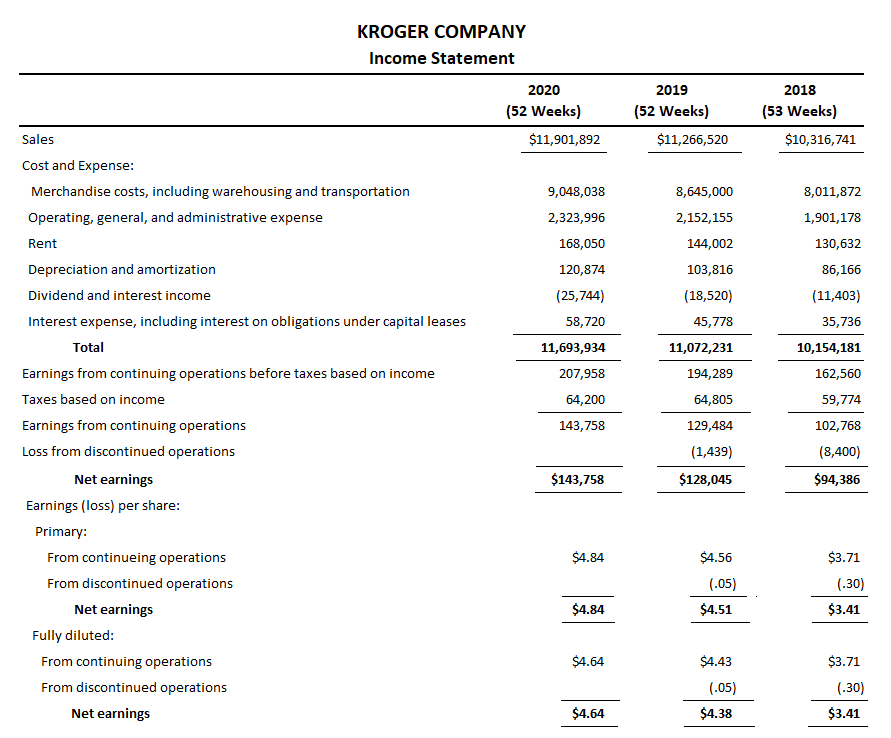

También se deben presentar los datos de EPS para las categorías principales en la cuenta de resultados, incluidos los ingresos por operaciones continuas y las operaciones discontinuadas.

La prueba C muestra una declaración de resultados de Kroger Company, un gran minorista de alimentos y medicamentos, que incluye las revelaciones relevantes de EPS.

Usos y limitaciones de los datos de ganancias por acción (EPS)

Las ganancias por acción (EPS) son una estadística financiera popular que proporciona comparaciones útiles entre las empresas. lt también proporciona una base para otros ratios como el ratio precio-ganancias.

Sin embargo, uno debe tener mucho cuidado en el uso de estos datos. Como hemos señalado, las reglas para calcular EPS son complejas, y a menudo es imposible incluso para un usuario sofisticado calcular EPS a partir de solo mirar los datos financieros publicados.

Además, si confías en los datos de EPS publicados, aún debes tener cuidado.

Por ejemplo, ¿los ratios precio-ganancias (P/E) publicados están basados en EPS primarios o completamente diluidos? ¿Se utiliza el EPS de las operaciones continuadas, o la cifra se basa en otras categorías de estados de resultados?

En general, el ratio P/E se basa en el EPS primario calculado sobre los ingresos de las operaciones continuadas. Estos son solo algunos ejemplos de los problemas que se deben tener en cuenta al usar los datos de EPS.

Relación entre EBIT y EPS

Dado que el EPS es una medida importante del rendimiento de una empresa, y puesto que está muy vigilada por los inversores, los responsables de finanzas le dan una importancia especial a la hora de tomar decisiones.

Es el riesgo o el factor de incertidumbre que implica cualquier decisión lo que hace que los directivos sean cautelosos. De hecho, es responsabilidad de los directivos potenciar los beneficios para los accionistas.

Dado que tanto el EBIT como el EPS son inciertos, los gerentes no pueden decidir de inmediato sobre un plan con el EPS más alto. La razón es que un plan en particular puede proporcionar un mayor EPS en un nivel de EBIT pero menos en otro nivel.

Esto significa que las diferentes decisiones de financiación tendrán un impacto variable en el EPS. Es posible examinar los efectos de diversas alternativas de financiación a través del análisis EBIT-EPS.

Vamos a considerar esta relación usando un ejemplo.

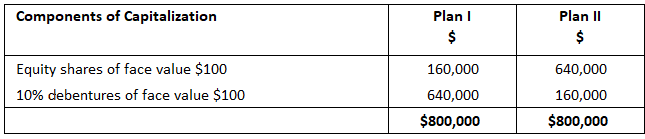

Ejemplo

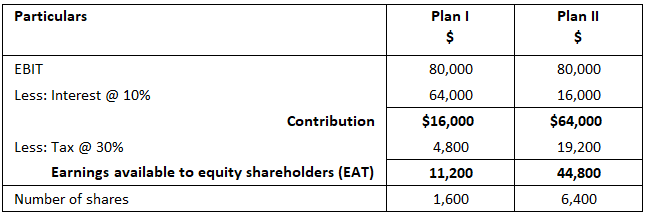

Una empresa necesita 800.000 dólares para su propuesta de nueva entrada en el mercado. Está evaluando los siguientes planes financieros alternativos:

Con una tasa impositiva del 30% aplicable a la empresa, calcula el impacto de EBIT y EPS cuando las ganancias antes de intereses e impuestos sean de $80,000, $120,000 y $200,000.

Solución

1. Cuando el WBIT es de $80.000

EPS Beneficio a los accionistas / Número de acciones de renta variable

11,200 / 1,600 7

44.800 / 6.400 7

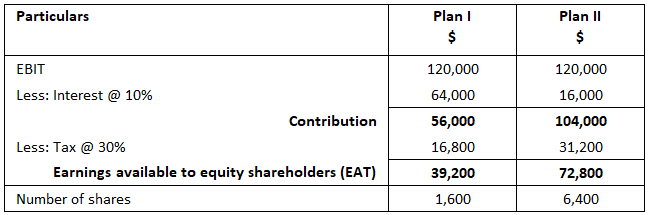

2. Cuando el EBIT es de $120.000

EPS Beneficio a los accionistas / Número de acciones de renta variable

39.200 / 1.600 24.5

72.800 / 6.400 11.3

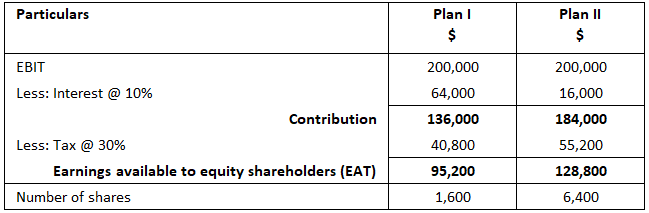

3. Cuando el EBIT es de $200,000

EPS Beneficio a los accionistas / Número de acciones de renta variable

95.200 / 1.600 59,5

128.800 / 6.400 20.13

Inferencia: Aunque el EPS sigue siendo el mismo en el nivel de EBIT de $80.000, puedes notar que el EPS aumenta cuando aumenta el EBIT, pero la tasa de EPS difiere con un EBIT de 120.000 y 200.000 debido a las diferencias de estructura de capital.

Además, en este caso no se muestra la influencia del coste fijo. En conclusión, el EPS aumenta con un aumento del EBIT siempre que la estructura de capital existente de la empresa se mantenga inalterada.

Preguntas frecuentes

¿Quién calcula las ganancias por acción (EPS)?

Las ganancias por acción (EPS) son calculadas y reportadas por el equipo de gestión de la empresa.

¿Con qué frecuencia se reporta EPS?

Las ganancias por acción (EPS) generalmente se anuncian trimestralmente y / o anualmente dependiendo de los requisitos de informes específicos de las regulaciones de un país.

¿Cuál es la fórmula para EPS?

La fórmula general para calcular las ganancias por acción (EPS) es: EPS (Ingreso neto – Dividendos sobre acciones preferentes) / Acciones Promedio Ponderadas Sobresalientes.

¿Qué tipos de ganancias se utilizan para calcular EPS?

Las ganancias utilizadas en el cálculo de EPS incluyen ganancias diluidas por acción (EPS) y ganancias básicas por acción (EPS).

¿Cuáles son los factores que influyen en el EPS?

Hay muchos factores que pueden tener un impacto en las ganancias por acción (EPS), que incluyen: un cambio en los pagos de dividendos, ya sea un aumento o una disminución; una nueva división de acciones; una ganancia o pérdida extraordinaria; y la emisión de acciones preferentes.