Contenido

¿Qué son los ingresos recibidos por adelantado?

Si una empresa ha recibido un pago por un servicio que no ha prestado al final del año, entonces esto se considera ingreso recibido por adelantado.

Los ingresos recibidos por adelantado deben excluirse de la cuenta de resultados del ejercicio. En principio, este ajuste se parece a un ajuste hecho para gastos prepagados.

Ejemplo: Ajuste de las Entradas por Ingresos Recibidos por Adelantado

El Sr. Jones es propietario de una propiedad con varios inquilinos. En 2019, recibió dinero en efectivo por el alquiler y lo acreditó en su cuenta de rentas de ingresos (ingresos recibidos por adelantado), que ascienden a $128,500.

Esta cantidad incluía un recibo de 6.200 dólares (ingresos recibidos por adelantado). El inquilino utilizó esto para pagar su alquiler para enero de 2020 antes de diciembre de 2019.

El balance de prueba, por supuesto, mostrará un saldo de crédito en la cuenta de ingresos de alquiler de $128,500, pero el hecho es que el ingreso real de alquiler para 2019 es de solo $122,300 ($128,500 – $6,200).

Otro dato importante es que el 31 de diciembre de 2019, el Sr. Jones tiene una responsabilidad hacia su inquilino por dejarle usar su propiedad en 2020. El valor de la responsabilidad actual es de 6.200 dólares, el monto del alquiler recibido por adelantado. Deberá figurar en su balance el 31 de diciembre de 2019.

Por lo tanto, el balance de prueba a 31 de diciembre de 2019 debe ajustarse de la siguiente manera:

- Para demostrar que los ingresos reales de alquiler para 2019 son menores que el saldo de crédito revelado por el saldo de prueba

- Para demostrar que el 31 de diciembre de 2019, existe una responsabilidad actual por parte del Sr. Jones

Entradas de Diario

La entrada que se hace en el diario para dar cabida a los ingresos recibidos por adelantado es la siguiente:

- Dr.: Cuenta de renta relevante

- Cr. : Cuenta de ingresos por adelantado (una cuenta recién abierta) con la cantidad de ingresos no derivados del trabajo

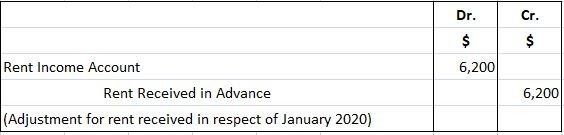

En el caso del Sr. Jones, la entrada del diario sería:

El efecto de la entrada del diario anterior es doble:

- Al preparar la cuenta de resultados, los ingresos por alquiler para el año se mostrarían en $122,300 ($128,500 – $6,200)

- Al preparar el balance, el alquiler recibido por adelantado ($6,200) se mostrará como un pasivo corriente

Conoce las cuerdas

Aprender todos estos conceptos contables puede ser desconcertante pero no con la ayuda de un asesor financiero en San Diego, CA. Conéctate con un asesor financiero haciendo clic en el enlace si vives fuera de la localidad.

Preguntas frecuentes

¿Cuál es la definición de ingresos recibidos por adelantado?

Los ingresos recibidos por adelantado se refieren a una situación en la que una empresa ha recibido un pago por un servicio que aún no ha prestado. Esto debería quedar excluido de la cuenta de resultados del ejercicio.

¿Cuál es el propósito de ajustar las entradas por ingresos recibidos por adelantado?

El propósito del Ajuste de las Entradas por ingresos recibidos por adelantado es reflejar correctamente los ingresos reales obtenidos por un negocio para un año determinado. Esto te ayudará a preparar con precisión tanto la cuenta de resultados como el balance.

¿Cómo deben figurar los ingresos anticipados en el balance?

Los ingresos anticipados deben mostrarse como un pasivo corriente en el balance.

¿Cuándo se reconocen los ingresos por ingresos recibidos por adelantado?

Los ingresos se reconocen cuando se ha prestado el servicio. Por ejemplo, si el alquiler se ha cobrado en enero de 2020 pero aún no se ha utilizado para diciembre de 2019, entonces debe registrarse como ingreso en el año 2020.

¿Cómo se encuentra el ingreso real para un año?

Los ingresos reales para un año determinado se pueden obtener ajustando el Balance de Trial para reflejar los ingresos recibidos por adelantado como un gasto (no como parte de los ingresos totales). El resultado neto indicará el beneficio o pérdida real que se ha obtenido.