Un libro de contabilidad se refiere a un libro de registro financiero donde se registran las transacciones contables. Un libro mayor tiene las cuentas de un negocio o individuo para que pueda hacer un seguimiento de su situación financiera. Se considera que es la única fuente de verdad cuando se trata de las finanzas. Básicamente, un libro mayor es donde todas las entradas del diario se están resumiendo con los nombres de cuenta específicos extraídos del gráfico de cuentas utilizado como encabezado. Las transacciones financieras registradas en el libro mayor se dividen por tipo en cuentas específicas, ya sean clasificadas como activos, pasivos, patrimonio, gastos e ingresos.

Contenido

¿Cuál es el propósito de un libro mayor de contabilidad?

El propósito de un libro mayor de contabilidad es proporcionar a los usuarios un registro de las transacciones financieras, así como un medio para generar informes comerciales clave, como los balances, los estados de flujo de caja y las declaraciones de ingresos.

Preparación de un libro mayor

El libro mayor de contabilidad proporciona a los usuarios la capacidad de estar al tanto de sus finanzas. Se divide en varias cuentas diferentes que muestran qué son los activos, los pasivos y el patrimonio, los ingresos / ingresos y los gastos / costos. Esto ayuda a dar una idea de cuánto beneficio o pérdida se está haciendo dentro de un período de tiempo determinado. Los libros mayores también proporcionan la capacidad de ingresar transacciones financieras para que puedan ser registradas en varias cuentas. A continuación, te mostramos cómo preparar un libro mayor:

- Una vez que hayas terminado de registrar las transacciones financieras en el diario, el siguiente paso será transferir estas transacciones al libro mayor.

- Simplemente mueve cada entrada del diario a su cuenta correspondiente en el libro mayor.

- Asegúrate de usar las mismas cantidades para cada transacción de débito y crédito tomada del diario. Un débito y una publicación de crédito desequilibrados darán como resultado libros y estados financieros inexactos.

- Calcula los saldos de la cuenta en el libro mayor.

Ejemplo

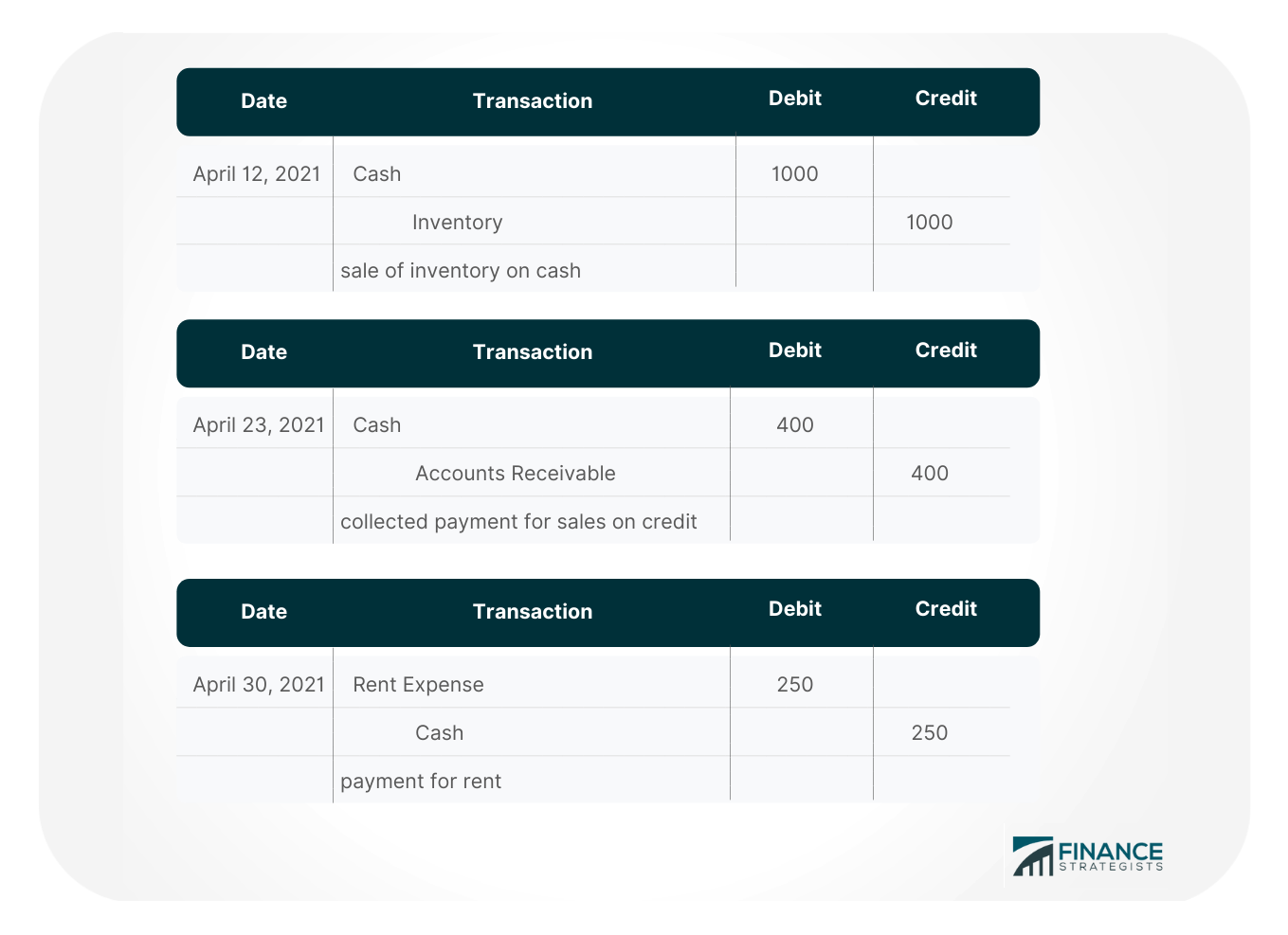

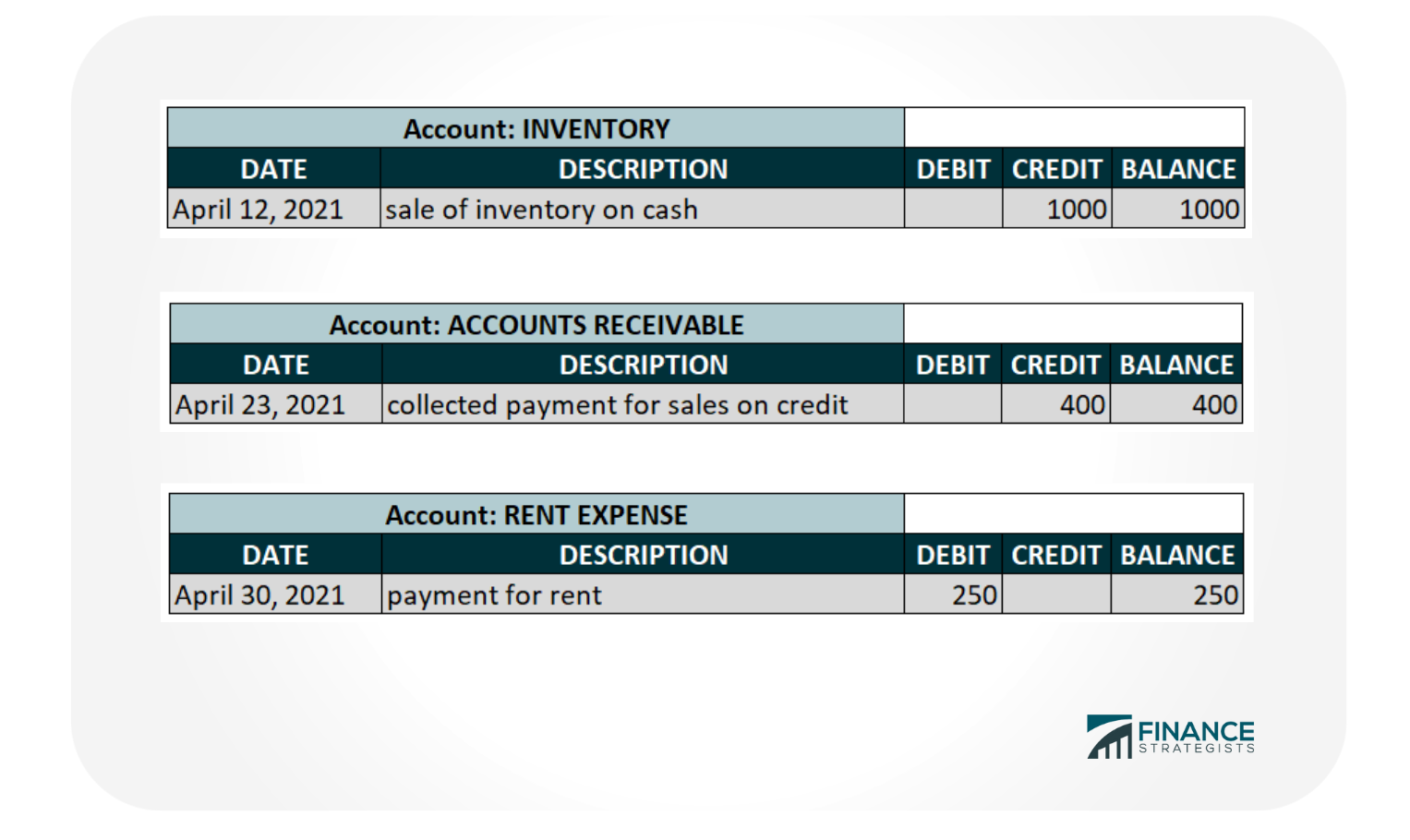

Transacciones: El 12 de abril de 2021, el inventario vendido de Mercancías de Ayra ascendía a $1000 a su cliente por dinero en efectivo. El 23 de abril de 2021, la Mercancía de Ayra recibió en efectivo por un monto de $400 como pago de uno de sus clientes. El 30 de abril de 2021, Ayra’s Merchandise pagó el alquiler en efectivo por 250 dólares. Las entradas del diario para estas transacciones se verán así: Para publicar las mismas transacciones en el libro mayor, sacamos los mismos detalles del diario. Los libros de contabilidad se verán así:

Para publicar las mismas transacciones en el libro mayor, sacamos los mismos detalles del diario. Los libros de contabilidad se verán así:

Tipos de libros mayores

A continuación se presentan los tres tipos de libros de contabilidad:

Libro mayor de ventas

Un libro mayor de ventas es un tipo de libro mayor de contabilidad que se utiliza en las empresas para realizar un seguimiento de todas sus ventas e ingresos. Este libro mayor muestra el monto total recaudado de cada cliente. Esto será útil cuando llegue el momento de preparar informes como los estados de flujo de caja y los estados de resultados que requieren que los usuarios proporcionen información sobre el dinero que han traído de los clientes a través de las ventas.

Libro mayor de compra

Un libro mayor de compras se utiliza para hacer un seguimiento de todas las compras realizadas por un negocio. Esto puede incluir piezas, suministros, equipos e inventario para sus productos. Esto será útil cuando llegue el momento de preparar informes como los estados de flujo de caja y los balances que requieren que los usuarios proporcionen información sobre sus gastos.

Libro mayor general

Un libro mayor general se utiliza en las empresas que venden servicios o productos. Se considera que es el corazón de todas sus transacciones comerciales, ya que proporciona a los usuarios la capacidad de recopilar información sobre ventas, compras y flujo de caja. Este libro mayor único contiene todas las transacciones financieras para un negocio para que pueda preparar informes relevantes fácilmente. Un libro mayor general tiene dos tipos: el nominal y el privado.

- Libro mayor nominal

Un libro mayor nominal es lo que su nombre implica: es un libro mayor que usa solo cuentas nominales. Estas son cuentas que no tienen ningún saldo de efectivo real, pero en su mayoría muestran transacciones de ingresos, costos y gastos. Este tipo de libro mayor general puede ser utilizado por los comerciantes individuales que venden sus propios servicios o productos a los clientes.

- Libro mayor privado

Un libro mayor privado es donde se registran las cuentas de carácter confidencial. Estas cuentas pueden incluir capital, sueldos, giros, etc. Un libro mayor privado solo puede ser accedido por personas seleccionadas.

Reflexiones finales

Un libro mayor proporciona a los usuarios la capacidad de realizar un seguimiento de sus transacciones financieras. Se divide en varias cuentas diferentes que muestran qué son los activos, los pasivos y el patrimonio, los ingresos/ingresos y los gastos/costos. Esto ayuda a dar una idea de cuánto beneficio o pérdida se está haciendo dentro de un período de tiempo determinado. Los libros de contabilidad también proporcionan la capacidad de preparar informes como los balances y los estados de flujo de caja que pueden ser utilizados por los propietarios de negocios, los gerentes y los empleados con fines de toma de decisiones. Con la ayuda de los libros de contabilidad, los usuarios pueden obtener una mejor idea de lo que sucede dentro de su empresa para que puedan tomar decisiones más informadas y administrar de manera efectiva sus finanzas.

¿Cuál es el propósito de un libro mayor?

El propósito principal de un libro mayor es hacer un seguimiento de todas las transacciones financieras que han tenido lugar dentro de un negocio. Permite a los usuarios recopilar información sobre ventas, compras y flujo de caja que se puede usar para informes como balances y estados de resultados.

¿Cómo preparar un libro mayor de contabilidad?

Los usuarios pueden preparar un libro mayor de contabilidad al reunir primero todos los detalles de sus transacciones financieras de las revistas y luego dibujar los mismos detalles en columnas separadas en los libros mayores. Para recopilar información del diario, los usuarios deben comprender los débitos y los créditos. Una vez que lo hayan hecho, les será mucho más fácil publicar las transacciones correctamente en los libros de contabilidad.

¿Cuáles son los tipos de libros de contabilidad?

Hay tres tipos principales de libros de contabilidad: ventas, compra y general. Los libros de contabilidad de ventas se utilizan para hacer un seguimiento de todo el dinero que se recauda de los clientes. Los libros de contabilidad de compras se utilizan para realizar un seguimiento de todos los gastos realizados por un negocio. Los libros de contabilidad general son lo que su nombre implica: un libro de contabilidad de resumen que proporciona información sobre todas las transacciones realizadas por un negocio.

¿Cuál es la diferencia entre el libro mayor nominal y el privado?

Un libro mayor nominal alberga todas las cuentas nominales como el alquiler, la depreciación, las ventas, etc. Un libro mayor privado tiene acceso restringido a individuos específicos solo con fines de confidencialidad.

¿Es obligatorio que las empresas preparen un libro mayor?

No, no es obligatorio que las empresas preparen un libro mayor. Sin embargo, pueden proporcionar a los usuarios una mayor visión de sus transacciones financieras que puede darles la capacidad de tomar mejores decisiones como gerentes o propietarios de un negocio.