Por lo general, los pasivos se registran y se divulgan al valor presente de los pagos futuros, calculados utilizando un tipo de interés realista. La existencia de un tipo de interés nominal que no sea realista hace que la tarea de medición sea más difícil.

El efecto del cumplimiento de esta norma es una descripción de la relación adecuada entre el importe efectivamente prestado y el importe de los intereses incurridos durante la vigencia de la responsabilidad.

Contenido

Ejemplo

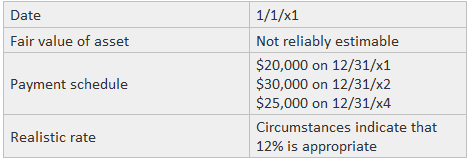

Como ejemplo del uso de los cálculos de valor presente, considera los siguientes hechos sobre la adquisición de un activo:

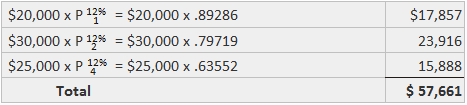

El monto de la deuda es el siguiente:

La siguiente entrada se haría en el momento de la compra:

La entrada del diario a continuación se registraría el 31 de diciembre 201, cuando se realice el primer pago.

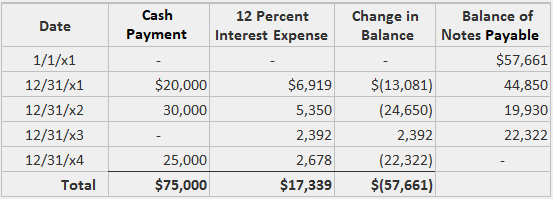

El balance general informaría el saldo de la nota de 44.580 dólares el 31 de diciembre 201. En el siguiente ejemplo se muestra el cálculo del gasto por intereses anual y la cantidad que se revelaría por la nota Variación en el Saldo.

Un enfoque alternativo del mantenimiento de registros habría reconocido la diferencia entre el valor presente de la nota (57.661 dólares) y la suma de los pagos futuros (75.000 dólares) como un descuento de 17.339 dólares.

Luego, las entradas posteriores habrían acreditado el descuento en lugar de la nota a pagar.

Si bien los PCGA exigen la divulgación del monto del descuento, no es necesario que se registre formalmente en las cuentas. Sin embargo, como cuestión práctica, registrar el descuento prácticamente aseguraría su divulgación en el balance.

Como excepciones a este tratamiento general, los PCGA no requieren que las mediciones del valor presente se apliquen a los créditos comerciales o a las cuentas por pagar dentro de «aproximadamente un año» o a los depósitos que se van a aplicar a la compra o venta de bienes.

La razón aparente de las excepciones es la probable inmaterialidad de los montos.

Preguntas frecuentes

¿Cuándo se registran los pasivos al valor nominal del pasivo?

Los pasivos se registran a su valor nominal (es decir, el principal) cuando pueden pagarse en su totalidad utilizando los recursos existentes legalmente disponibles para la entidad; por lo tanto, no se requiere prima para soportar este riesgo. Además, suponiendo que no existan circunstancias extraordinarias o inusuales, los pasivos no deben registrarse a más del monto pagadero a cambio de los bienes o servicios recibidos.

¿Cuándo debe registrarse el valor presente de un pasivo?

Los pasivos se registran a su valor presente, si es necesario, para reflejar los beneficios económicos futuros que se derivarán de incurrir en la obligación y cualquier asignación relacionada del descuento entre el gasto por intereses y la acumulación de un descuento sobre un activo.

¿Cómo se determinan los términos de una nota a pagar?

Se considera que un billete pagadero ha sido emitido con plazos fijos si su emisión original no prevé la conversión en acciones ordinarias u otros valores de renta variable. Si se permite la conversión, se considera que los términos son variables, ya que el titular podría convertir en cualquier momento después de la emisión del billete.

¿Qué revelaciones se requieren con respecto a los pasivos contingentes?

Si no se reconoce un pasivo contingente porque se considera remoto, no se debe hacer ninguna divulgación al respecto. Sin embargo, si es probable que se haya incurrido en una pérdida en la fecha de los Estados Financieros y se puede estimar razonablemente, se debe hacer una divulgación apropiada en las notas a pie de página de los Estados Financieros.

¿Cómo deben registrarse las responsabilidades derivadas de un litigio?

El litigio es probable si, en base a una revisión reciente de acciones similares que involucren a partes de situación similar, la dirección de la entidad cree que hay una buena probabilidad de que se haya presentado un litigio o se presentará en un plazo corto de tiempo. El monto a pagar como resultado de dicho litigio no debe reconocerse hasta que se pueda estimar razonablemente.