Contenido

¿Qué es el modelo de flujo de caja descontado (DCF)?

El modelo de Flujo de Efectivo Descontado (DCF) es un método de valoración que se utiliza para estimar el valor intrínseco de una empresa. El modelo se basa en el principio de que el valor de un negocio es igual al valor presente de sus flujos de efectivo futuros.

En otras palabras, el modelo DCF descuenta los flujos de efectivo esperados de una empresa para poder llegar a un valor presente que refleje el valor temporal del dinero. Este valor presente se puede comparar entonces con el precio de mercado actual de la acción para determinar si está infravalorada o sobrevalorada.

El descuento de los flujos de efectivo es importante porque tiene en cuenta el hecho de que el dinero de hoy vale más que el dinero en el futuro. Esto se debe al valor temporal del dinero, que afirma que un dólar hoy vale más que un dólar en el futuro porque el dólar se puede invertir y crecerá con el tiempo.

El modelo DCF es una herramienta poderosa para valorar a las empresas, pero también tiene sus limitaciones. En particular, el modelo se basa en una serie de supuestos que pueden no ser siempre ciertos en el mundo real.

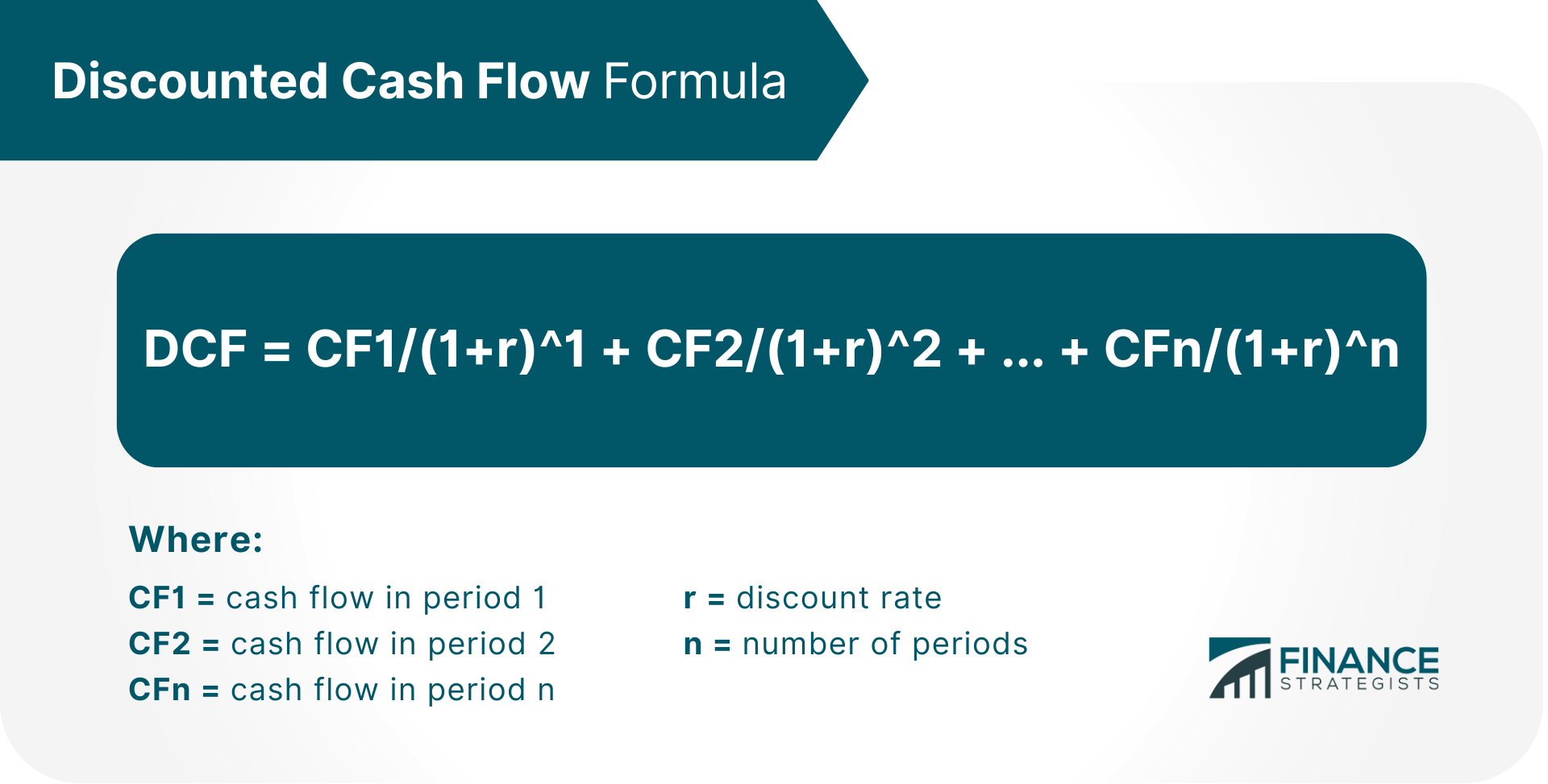

Fórmula de flujo de efectivo con descuento

La fórmula de flujo de caja con descuento (DCF) es la siguiente:

Comprender los componentes de la fórmula DCF

Hay tres componentes principales de la fórmula del DCF: los flujos de efectivo, la tasa de descuento y el número de períodos.

Flujo de caja (CF)

El flujo de caja que se está descontando puede ser de cualquier fuente, como las ganancias, los dividendos o incluso el efectivo que se generará a partir de la venta de un activo. Por ejemplo, si una empresa está buscando invertir en una nueva fábrica, el flujo de caja de esa inversión serían los ingresos generados por la venta de los productos producidos por la fábrica.

Tasa de descuento (r)

La tasa de descuento es la tasa a la que los flujos de efectivo futuros se descuentan de nuevo a su valor presente. La tasa de descuento a menudo se establece en la tasa de retorno requerida por el inversor, que es la rentabilidad mínima que requieren para poder invertir en una empresa.

La tasa de descuento también se puede establecer en el costo promedio ponderado de capital (WACC), que es el promedio del costo de deuda y el costo de capital de una empresa.

Número de Períodos (n)

El número de períodos es el número de años durante los cuales se espera que se produzcan los flujos de efectivo. A menudo se establece en 10, que es la esperanza de vida promedio de una empresa.

Expansión sobre cómo se utiliza el modelo DCF

Hay muchas formas en las que se puede usar el modelo DCF. El modelo se puede usar para poner en valor a una empresa en su conjunto, o se puede usar para poner en valor activos específicos como las patentes o los inmuebles. Los usos comunes incluyen los siguientes:

Investigación de renta variable

El análisis de DCF también se usa comúnmente en la investigación de acciones. Los analistas de renta variable utilizan el modelo DCF para estimar el valor razonable de las acciones de una empresa.

En general, los analistas de renta variable comienzan por estimar los flujos de caja futuros que se espera que genere la empresa. Estos flujos de efectivo se vuelven a descontar al valor presente, y la cifra resultante se divide por el número de acciones en circulación. A esta cifra se le conoce como el valor intrínseco por acción, y representa la estimación del analista del valor razonable de la acción.

Por ejemplo, el precio actual de la acción de ABC es de $144.87 por acción. Suponiendo que ABC va a generar unos flujos de caja anuales de 30.000 millones de dólares para los próximos 5 años y que fijamos una tasa de descuento del 10%, podemos calcular el valor intrínseco por acción de la siguiente manera:

Año 1 30B/1+0.101 30B/1.1 27.27B

Year 2 30B/1+0.102 30B/1.21 $24.79B

Year 3 30B/1+0.103 30B/1.331 $22.53B

Year 4 30B/1+0.104 30B/1.4641 $20.49B

Year 5 30B/1+0.105 30B/1.6105 $18.62B

A continuación, agregamos los flujos de efectivo de valor presente de cada año para obtener el valor presente total:

Valor Presente Total 27,27 B + 24,79 B + 22,53 B + 20,49 B + 18,62 B 113,72 B

A continuación, dividimos el valor presente total por el número de acciones en circulación (1.000.000.000 en este ejemplo) para obtener el valor intrínseco por acción:

Valor intrínseco por acción $113,72B/1,000,000,000 $113,72

Como podemos ver, el valor intrínseco por acción es muy inferior al precio de la acción actual. Esto sugiere que la acción de ABC puede estar sobrevalorada.

Presupuesto de capital

El modelo DCF se puede usar en el presupuesto de capital, que es el proceso de tomar decisiones de inversión. En particular, el modelo DCF se puede usar para evaluar si es probable que una inversión propuesta genere rendimientos suficientes.

El Valor Presente Neto (VNN) es la diferencia entre el costo inicial de una inversión y su valor presente. Al evaluar la rentabilidad de una inversión utilizando el modelo DCF, el DCF resultante debe ser superior al coste inicial de dicha inversión para que se considere rentable. Si es de otra manera, podría ser una señal de que es probable que la inversión no sea rentable y debe evitarse.

Por ejemplo, supongamos que una empresa está considerando invertir en una nueva fábrica. La empresa tendría que estimar los flujos de caja futuros que se espera que genere la fábrica. Estos flujos de efectivo se descontarían entonces al valor presente, y la cifra resultante se compararía con el coste de la inversión.

Podemos ver este juego a continuación:

El costo de una inversión es de 1 millón de dólares y la empresa estima que la fábrica generará unos flujos de caja anuales de 400.000 dólares para los próximos 3 años. La tasa de descuento se establece en un 10%.

El valor presente de los flujos de caja se puede calcular de la siguiente manera:

Year 1 400,000/1+0.101 400,000/1.1 $363,636

Year 2 400,000/1+0.102 400,000/1.21 $330,578

Año 3 400.000/1+0,103 400.000/1,331 300.525

Valor Presente Total/DCF $363,636 + $330,578 + $300,525 $994,739

Dado que el valor presente total o DCF es menor que el costo de la inversión, podemos llegar a la conclusión de que la inversión no vale la pena.

Fusiones y Adquisiciones

El modelo DCF también se utiliza comúnmente en las fusiones y adquisiciones, más específicamente en las adquisiciones.

Implica analizar el valor de una potencial adquisición en función tanto del precio pagado como de otros factores como las sinergias esperadas entre los dos negocios implicados.

En el caso de una fusión, el modelo DCF se utiliza para determinar el valor de cada empresa y cuánto deben valer juntas. El modelo también puede decidir si es más beneficioso para una empresa adquirir otra o si tendría sentido que ambas empresas se fusionen.

Estimando el valor intrínseco de la empresa que se está adquiriendo, y luego comparándolo con el precio que se está pagando, los inversores pueden tener una mejor idea de si una adquisición es o no una buena oferta.

Ventajas del modelo de flujo de caja descontado

El modelo DCF a menudo se ve como la forma más precisa de poner en valor a una empresa porque tiene en cuenta todo el efectivo que se espera que una empresa genere a lo largo de su vida útil y aplica un descuento para tener en cuenta el valor temporal del dinero.

En cambio, otros métodos de valoración como la relación precio-beneficio (P/E) solo tienen en cuenta las ganancias históricas de una empresa.

Barómetro útil del valor objetivo de una empresa

El modelo DCF también se ve a menudo como el indicador más útil del valor objetivo de una empresa. Esto se debe a que el modelo DCF considera todos los factores que afectan el valor de una empresa, como su potencial de crecimiento y su riesgo.

Ajustable a las expectativas de cada inversor

Otra ventaja del modelo DCF es que se puede ajustar a las expectativas de cada inversor. Por ejemplo, si un inversor requiere una rentabilidad más alta, simplemente puede ajustar la tasa de descuento en consecuencia.

Proporciona información sobre el rendimiento futuro de una empresa

El modelo DCF puede proporcionar información valiosa sobre el rendimiento futuro de una empresa. Esto se debe a que el modelo DCF estima el valor de una empresa en función de sus flujos de efectivo esperados. Como resultado, el modelo DCF se puede usar para predecir cómo se moverá el precio de las acciones de una empresa en el futuro.

Aplicable a una amplia variedad de inversiones, proyectos o empresas

El modelo DCF se puede usar para poner en valor una amplia variedad de inversiones, proyectos o empresas. Esto hace que el modelo DCF sea una herramienta muy versátil que se puede usar en muchas situaciones diferentes.

Adecuado para el análisis de fusiones y adquisiciones

El modelo DCF también es muy adecuado para analizar fusiones y adquisiciones. Esto se debe a que el modelo DCF se puede usar para estimar el valor intrínseco de ambas empresas involucradas en la transacción.

Contras del Modelo de Flujo de Efectivo Descontado

Al igual que cualquier otro método de valoración, el modelo DCF fue diseñado para una aplicación específica con ciertos supuestos, lo que significa que tiene algunas limitaciones que debes tener en cuenta.

Sensibilidad a los supuestos

El modelo DCF es muy sensible a las suposiciones. Esto significa que los pequeños cambios en las suposiciones pueden tener un gran impacto en los resultados del análisis del DCF.

Por ejemplo, si asumimos que XYZ Corp crecerá a una tasa del 5% anual en lugar del 10%, el valor intrínseco de la empresa sería muy superior:

DCF $100 millones / (1 + 5%)1

$95.24 millones

DCF $100 millones / (1 + 10%)1

$90.91 millones

No considera las valoraciones relativas de los competidores

Otra limitación del modelo DCF es que no tiene en cuenta las valoraciones relativas de los competidores. Esto significa que una empresa puede estar infravalorada en relación con sus pares, incluso si su valor intrínseco es más alto.

Contribución de valor del terminal

El modelo DCF también se basa en gran medida en el valor terminal, que es el valor de una empresa al final del período de pronóstico. El valor del terminal suele estimarse utilizando un múltiplo de ganancias o flujo de caja. Sin embargo, estas estimaciones pueden ser erróneas y pueden no reflejar el verdadero valor de la empresa porque se basan en supuestos.

Dificultad para evaluar la tasa de descuento correcta a usar

Otro de los retos a la hora de utilizar el modelo DCF es estimar la tasa de descuento correcta a utilizar. La tasa de descuento es un insumo clave en el modelo DCF y tiene un gran impacto en los resultados. Estimar esta cifra de forma incorrecta podría echar a perder todo el análisis.

Otros métodos de valoración

Además del modelo DCF, existen otros métodos de valoración que se pueden utilizar para poner en valor a una empresa. Estos métodos de valoración incluyen el Modelo de Descuento de Dividendos (DDM), el Análisis de Compañías Comparables (CCA) y el Modelo de Precios de Activos de Capital (CAPM).

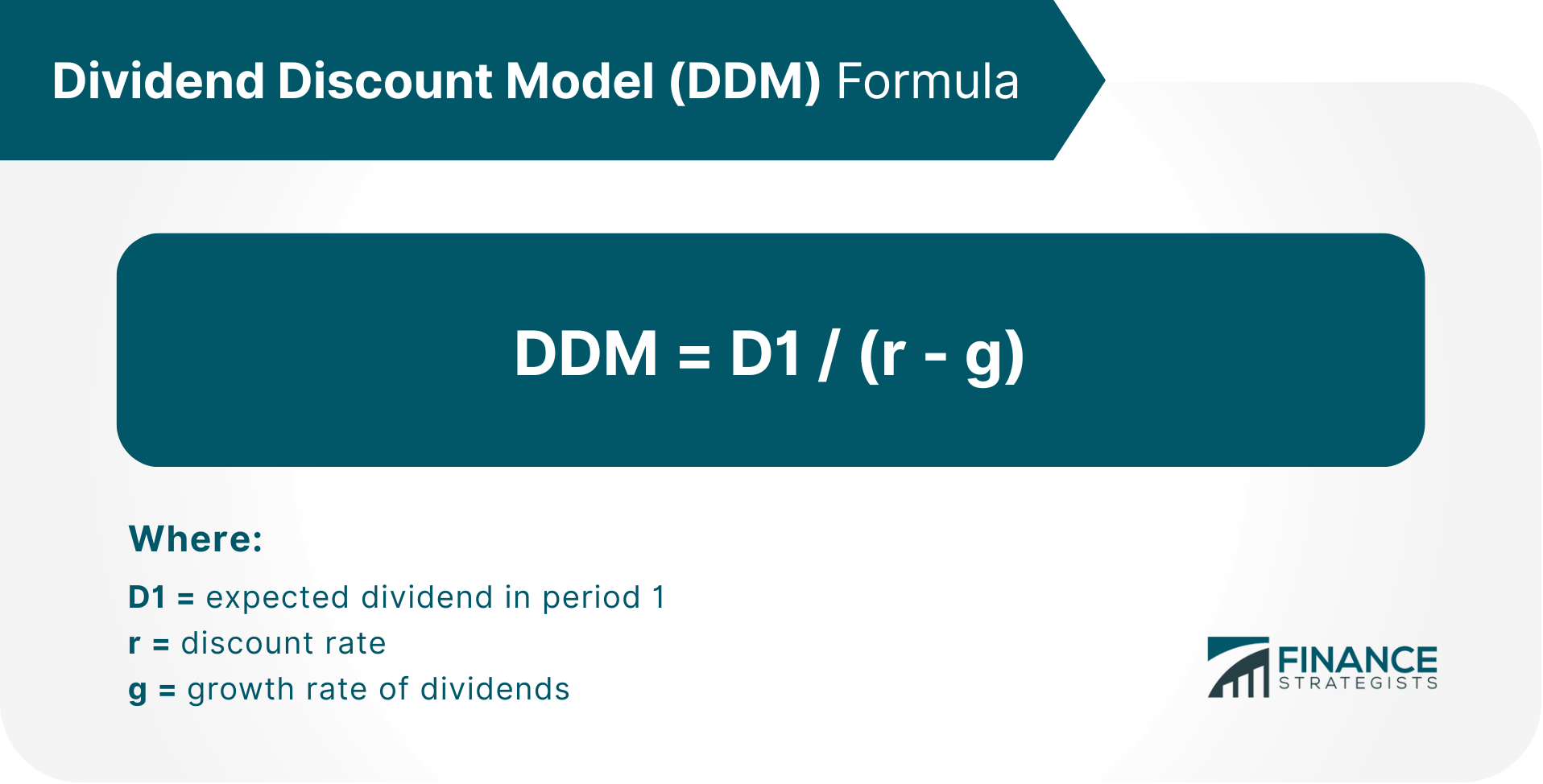

Modelo de descuento de dividendos (DDM)

El modelo de descuento por dividendo (DDM) es un método de valoración que se utiliza para estimar el valor intrínseco de una acción. El DDM estima el valor intrínseco de una acción al descontar los flujos de efectivo esperados de los dividendos. La fórmula para el DDM es la siguiente:

El DDM es similar al modelo DCF en que estima el valor intrínseco de una acción al descontar los flujos de efectivo futuros. Sin embargo, el DDM solo considera los dividendos mientras que el modelo DCF considera todos los flujos de efectivo.

El DDM se utiliza mejor para poner en valor acciones que pagan dividendos regulares. Esto se debe a que el DDM asume que todos los flujos de efectivo se pagarán como dividendos. Como resultado, el DDM puede no ser exacto para las empresas que no pagan dividendos regulares o que retienen una parte de sus ganancias.

Análisis de Empresas Comparables (CCA)

El análisis de empresas comparables (CCA) es un método de valoración que se utiliza para estimar el valor relativo de una empresa comparándola con empresas similares. Esto es importante porque una empresa puede estar infravalorada en relación con sus pares incluso si su valor intrínseco es más alto. Los ratios más comunes incluyen:

- Valor / Ingresos de la empresa

- Valor de la empresa / beneficio bruto

- Valor de la empresa / EBITDA

- Relación precio/beneficio

- Precio al valor neto del activo

- Precio a Ratio de Libro

El CCA no tiene un conjunto específico de variables y ratios en el análisis. Los inversores y los analistas a menudo tienen su propia mezcla única en función de la categoría o la industria que están analizando actualmente.

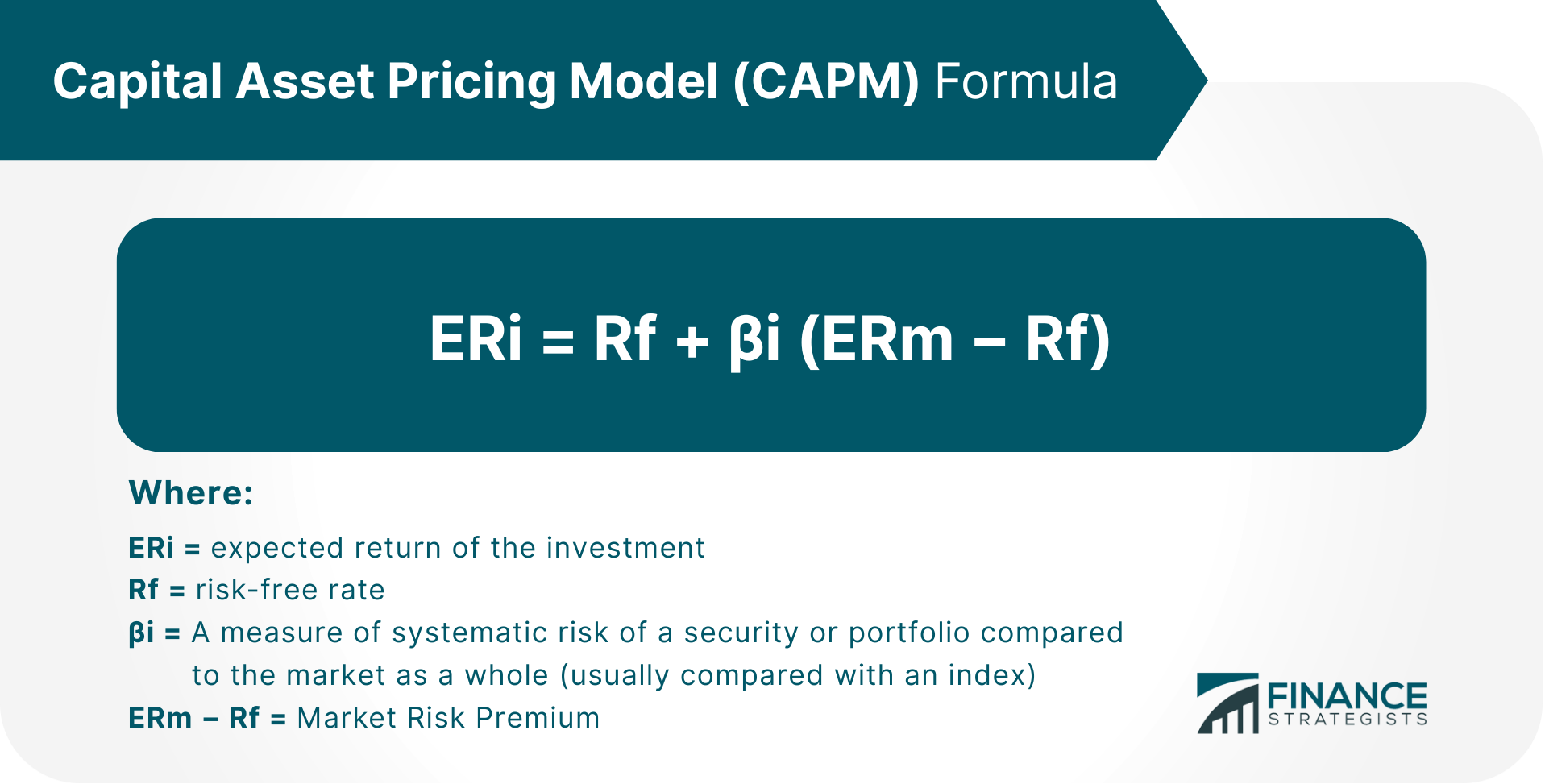

Modelo de Precios de Activos de Capital (CAPM)

El modelo de valoración de activos de capital (CAPM) es un método de valoración que se utiliza para estimar el coste del patrimonio. El CAPM se utiliza para estimar la tasa de rendimiento requerida para una inversión. La fórmula para el CAPM es la siguiente:

Para cada incremento adicional de riesgo incurrido, la rentabilidad esperada debe aumentar proporcionalmente. Si se encuentra que un valor tiene una rentabilidad más alta en relación con el riesgo adicional incurrido, entonces el CAPM sugiere que es una oportunidad de compra.

Cuándo usar el Modelo de Flujo de Efectivo Descontado

El modelo DCF puede ser una herramienta poderosa si se usa en conjunto con otros métodos de valoración como el análisis de comparables y el período de amortización con descuento. Es importante recordar, sin embargo, que el modelo es solo tan bueno como las suposiciones que se utilizan.

Esto significa que el modelo DCF se utiliza mejor para poner en valor a las empresas que son privadas o que no cotizan en bolsa y una con un largo historial de flujos de efectivo estables, porque depende en gran medida de las previsiones y los datos históricos, que son difíciles de estimar para las empresas que cotizan en bolsa, y las empresas con flujos de efectivo muy inconsistentes.

¿Qué tan preciso es el modelo DCF?

El modelo DCF es una herramienta de valoración muy fuerte porque sostiene que el valor de todos los activos generadores de flujo de caja es el valor presente de todos los flujos de caja futuros. Sin embargo, debido a que el modelo es altamente dependiente de las suposiciones y las previsiones, puede ser difícil estimar el valor intrínseco de una empresa con alta precisión.

¿Cuál es la diferencia entre el modelo DCF y el modelo de descuento de dividendos?

El modelo de descuento de dividendos (DDM) es un método de valoración que se utiliza para estimar el valor intrínseco de una acción al descontar los flujos de efectivo esperados de los dividendos. El DDM es similar al modelo DCF en que estima el valor intrínseco de una acción al descontar los flujos de efectivo futuros. Sin embargo, el DDM solo considera los dividendos mientras que el modelo DCF considera todos los flujos de efectivo.

¿Cuál es la diferencia entre el DCF y el valor presente neto?

Las fórmulas de Valor Presente Neto (NPV) y Flujo de Efectivo Descontado (DCF) se utilizan para evaluar una inversión potencial. Sin embargo, hay una diferencia clave entre los dos: el NPV incluye un costo inicial en el cálculo, mientras que el DCF no lo hace. Para calcular el VAN, primero debes pronosticar los flujos de efectivo esperados de la inversión. Luego, debes seleccionar una tasa de descuento que refleje el riesgo de la inversión. Por último, debes descontar esos flujos de efectivo de nuevo al presente. Una vez que tengas todas esas cifras, puedes restar el costo inicial de la inversión del valor presente para obtener el VAN. El DCF es un poco más sencillo de calcular. Simplemente debes descontar los flujos de efectivo esperados de nuevo al presente utilizando la tasa de descuento seleccionada. Esto te da el valor presente de esos flujos de efectivo. Luego, puedes sumar todos los valores presentes para obtener tu resultado final.

¿Cuáles son algunos errores comunes al usar el modelo DCF?

Los errores más comunes que se cometen al usar el modelo DCF incluyen: Predicción de errores, uso de suposiciones poco realistas, no tener en cuenta el riesgo e ignorar otros métodos de valoración

¿Cuáles son algunas limitaciones del modelo DCF?

El modelo DCF tiene varias limitaciones, entre ellas: dificultad para estimar la tasa de retorno requerida, dependencia de pronósticos que pueden ser inexactos, lo mejor para empresas privadas y empresas con un largo historial de flujos de efectivo estables.