La contabilidad de las acciones de tesorería implica dos enfoques generales:

- Método de costo

- Método del valor nominal

Es importante tener en cuenta que no existen reglas precisas para ninguno de los métodos.

La siguiente discusión se centra en los tipos de transacciones más sencillos. Además, las cuentas de renta variable utilizadas son coherentes con el concepto simplificado.

Es decir, se utiliza la cuenta general de Capital Pagado Adicional en lugar de cuentas más detalladas. A menos que las cantidades sean especialmente importantes, este enfoque producirá descripciones satisfactorias.

Si las cantidades o circunstancias son importantes, entonces es poco probable que los títulos de cuenta transmitan toda la información que el usuario de la declaración necesita. En este caso, se debe proporcionar la divulgación de la nota.

Contenido

Elegir un método

GAAP permite el uso de cualquiera de los métodos de costo o valor nominal. Cuando la dirección no tiene la intención de volver a emitir acciones sino que además no desea retirarlas formalmente, se recomienda que se aplique el método del valor par.

Cuando se adquieren acciones para su posterior reemisión o cuando aún no se ha decidido la disposición final, se utiliza el método del coste. Así, una empresa puede utilizar ambos métodos si ha adquirido acciones por diferentes motivos.

La elección entre los métodos, así como las diferentes formas de implementar el método elegido, rara vez tiene un impacto material en la presentación de la posición financiera de la empresa en el balance.

Si bien sí producen diferentes cantidades dentro de las subcategorías de patrimonio, las alternativas no producen diferentes medidas del patrimonio total de los accionistas. Este resultado no debe justificar un tratamiento fortuito o inconsistente de las transacciones de acciones de la tesorería.

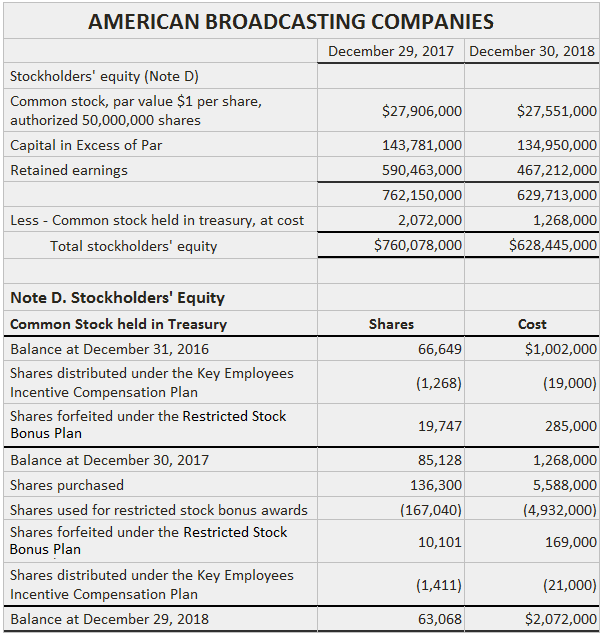

En el siguiente cuadro se presenta una declaración de los estados financieros realizada por American Broadcasting Companies relacionada con las acciones de la tesorería.

Preguntas frecuentes

¿Qué es un método de la tesorería?

El método de las acciones de tesorería es un enfoque contable en el que el costo o el valor nominal de las acciones recompradas, si las hay, se deduce de la cuenta de capital adicional pagada.

¿Qué es una acción de tesorería al costo?

El método de la acción de tesorería a costo es un enfoque contable por el cual el precio real pagado por las acciones de tesorería se carga a APIC y se acredita a la acción de tesorería a costo. La diferencia entre el precio real pagado y el valor nominal o declarado de las acciones de la tesorería se registra en una cuenta conocida como ganancia o pérdida en la compra y venta de acciones.

¿Qué es un capital de pago adicional (APIC)?

El importe de capital adicional aportado por los accionistas por encima del valor nominal o declarado de las acciones se registra en una cuenta denominada APIC.

¿Cómo funciona el método de la acción de tesorería?

Si se utiliza el método de la acción de tesorería, cualquier compra de acciones de tesorería da como resultado un crédito a APIC y un débito a la acción de tesorería al costo.

¿APIC solo registra el capital pagado adicional de los accionistas?

No, la cuenta de APIC registra todo el capital pagado que no se considera que sea parte del valor nominal o declarado de las acciones emitidas. Esto incluye capital adicional pagado de otras fuentes, como empleados y proveedores.