Suponga que una empresa tiene dos divisiones: División A y División B.

La División A vende tanto a la División B como a otros clientes externos. Sin embargo, la División B compra solo a la División A.

La División A incurrió en los siguientes gastos unitarios para el año siguiente:

- Materiales directos $10

- Mano de obra directa $6

- Gastos generales de fabricación variables $3

- Costos de venta variables $1

- Total $20

Supongamos que para el año, la División A produjo 40,000 unidades, 30,000 de las cuales se vendieron a la División B por $ 25 cada una. Las ventas exteriores fueron por 30 dólares. Además, los costos fijos de fabricación para el año fueron de 80.000 dólares.

Cuando la División B recibe las unidades de la División A, las procesa más antes de venderlas a los clientes.

Los costos unitarios variables de la División B son de 5 dólares y sus costos fijos para el año son de 50.000 dólares. La División B vende todas las unidades recibidas de la División A a 35 dólares cada una.

10.000 unidades x $30 $300,000 y 30.000 unidades x $35 $1,050,000

30.000 unidades x $25 $750,000

40.000 unidades x 20 800.000 dólares y 30.000 unidades x 5 150.000 dólares

Los costos de transferencia son los mismos que los de las ventas internas

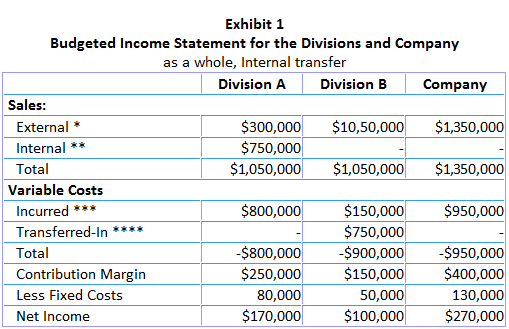

El gráfico 1 muestra cómo los precios de transferencia afectan a la cuenta de resultados de cada división y a la empresa en su conjunto.

Las 30.000 unidades transferidas de la División A a la División B se muestran como 750.000 dólares de ventas internas para la División A y como 750.000 dólares de costos transferidos a la División B.

Ambas cantidades no se tienen en cuenta al preparar la cuenta de resultados general de la empresa.

Esto se hace con el fin de proporcionar a los usuarios externos de los estados financieros información relacionada con las actividades económicas de la empresa con partes externas y no con transferencias internas.

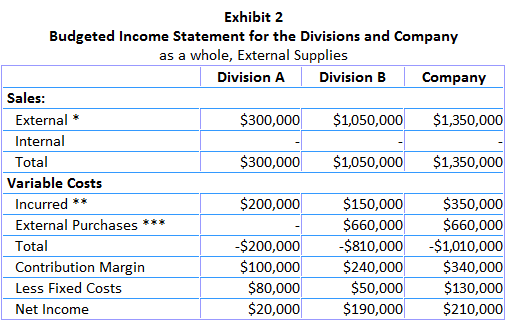

Ahora supongamos que la División B está autorizada a comprar a proveedores externos.

Un proveedor externo se ha ofrecido a suministrar el mismo tipo de unidades por 22 dólares a la División B. División A no está de acuerdo en reducir su precio a pesar de que no tiene ningún uso alternativo de su capacidad de producción.

10.000 unidades x $30 $300,000 y 30.000 unidades x $35 $1,050,000

10.000 unidades x 20 200.000 y 30.000 unidades x 5 150.000

30.000 unidades x 22 660.000

El gráfico 2 muestra que la División B aumentó sus ingresos netos en 90.000 dólares cuando compró a un proveedor externo. Sin embargo, los beneficios de la División A y de la empresa en su conjunto disminuyeron cuando la División B compró a un proveedor externo.

10.000 unidades x $30 $300,000 y 30.000 unidades x $35 $1,050,000

30.000 unidades x 22 660.000

40.000 unidades x 20 800.000 dólares y 30.000 unidades x 5 150.000 dólares

Los costos de transferencia son los mismos que los de las ventas internas

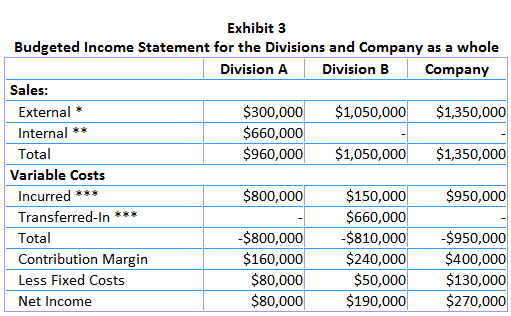

Por último, supón que la División A está dispuesta a negociar un precio de transferencia con la División B por 22 dólares. El gráfico 3 muestra la cuenta de resultados de cada división y la empresa en su conjunto con el precio de transferencia negociado.

Comparando las Exposiciones 1 y 3, el ingreso general de la empresa sigue siendo el mismo cuando hay transferencias internas y el precio de transferencia se reduce de $25 a $22.

Sin embargo, la utilidad de la División B aumenta, y la de la División A disminuye. La división B está satisfecha de tener competencia exterior ya que su beneficio neto aumenta bajo ambas alternativas.

De ahí que los precios de transferencia influyan en la rentabilidad tanto de las divisiones de compra como de venta. La evaluación del desempeño de los directivos de las divisiones también se puede hacer de forma realista.

El impacto de los precios de transferencia en toda la empresa debe examinarse detenidamente para evaluar plenamente los resultados de las decisiones que intervienen en los precios de transferencia.

Contenido

Preguntas frecuentes

¿Qué son los precios de transferencia?

El precio de transferencia es el proceso de establecer el precio al que una unidad de negocio dentro de una empresa transfiere bienes o servicios a otras unidades de negocio dentro de la misma empresa. También se refiere al proceso similar de establecer los precios cobrados por una organización matriz por diversos productos y servicios prestados a sus empresas filiales.

¿Cuáles son las diversas alternativas disponibles para fijar los precios de transferencia?

Existen tres tipos de técnicas de precios de transferencia. Estos son (1) método de precio no controlado comparable, (2) método de precio de reventa y (3) método de costo más.

¿Cuál es la diferencia entre los precios de transferencia internos y externos?

El precio de transferencia interno se refiere a la cantidad cobrada por un departamento de un negocio a otro por bienes o servicios. A esto también se le llama precio de transferencia intra-organizacional. Por otro lado, el precio de transferencia externa suele determinar cuánto debe cobrar la empresa a sus clientes por transferirles un producto o servicio. A esto también se le llama precio de transferencia interorganizacional.

¿Cuáles son los factores que influyen en la fijación de los precios de transferencia internos?

Hay varios factores que pueden afectar las decisiones internas de precios de transferencia, incluidas las consideraciones de mercado, las restricciones legales, las implicaciones fiscales, las prácticas contables, los objetivos de rendimiento divisional acordados y la fuerza de negociación de las divisiones involucradas en la transferencia.

¿Cuáles son las ventajas de los precios de transferencia?

Los precios de transferencia pueden reducir la cantidad de competencia interna dentro de una empresa, ayudando así a una mejor asignación de los recursos entre las diferentes unidades organizativas. También ayuda a reducir los conflictos entre divisiones y a aumentar la rentabilidad general.