Contenido

Rectificación de errores: definición

En contabilidad, los errores son los errores que comete el contador o contador. Estos errores pueden ocurrir en alguna de las siguientes situaciones, entre otras:

- Clasificar las cuentas

- Escribir libros subsidiarios

- Publicar entradas en las cuentas del libro mayor

- Totales de fundición

- Equilibrio de cuentas

- Llevar los equilibrios hacia adelante

El proceso de encontrar y corregir errores de este tipo se llama rectificación de errores. La rectificación de los errores se puede abordar respondiendo a las preguntas de qué, por qué y cómo.

Los errores contables se producen cuando, en el periodo contable, se vulnera el principio básico de que todo débito debe tener un crédito igual.

Un principio básico de la contabilidad es que cada débito debe tener un crédito igual. Si se viola este principio básico de cualquier manera, en cualquier momento o en cualquier etapa durante el período contable, se producen errores (es decir, errores).

Para demostrar la precisión aritmética de la contabilidad, se prepara el balance de prueba (ya sea bajo el método total o bajo el método de balance) para confirmar que los débitos son iguales a los créditos.

A pesar de los mejores esfuerzos del contador o contador y del acuerdo del balance de la prueba, los errores pueden seguir prevaleciendo. Si tales errores se dejan sin corregir, afectan a las cuentas finales de la inquietud.

Por lo tanto, existe la necesidad de una rectificación.

Clasificación de los errores

Los errores se pueden clasificar en términos generales en dos tipos: errores intencionales y errores involuntarios.

Errores intencionales

Los errores intencionales son generalmente de naturaleza estratégica. Tales errores se cometen a nivel de gestión y no a nivel de oficina.

Por ejemplo, la acción puede registrarse a precio de mercado, que es más alto que el precio de coste, para aumentar el ratio actual y para crear confianza entre los acreedores. Esto se hace sabiendo que las acciones deben registrarse en los libros al costo o precio de mercado, lo que sea menor.

A veces, el balance de la empresa se viste de ventana para pintar un cuadro que sea más rosado que la realidad para los accionistas y el público.

Tales errores intencionales atraen recursos legales en lugar de la rectificación. Por lo tanto, los errores intencionales están excluidos de la discusión de este artículo sobre cómo se deben corregir los errores.

Errores no intencionales

Nuestro foco principal está en los errores involuntarios, que ocurren a nivel administrativo durante el curso normal de la grabación, clasificación, publicación, casting, etcétera.

Los errores involuntarios son una categoría de errores que deben ser rectificados para mantener las cuentas correctamente (es decir, para asegurar que son verdaderas y justas). Por lo tanto, en este artículo, siempre que nos referimos a la rectificación de errores, nos referimos a errores involuntarios.

Clasificación de los errores involuntarios

Los errores involuntarios se clasifican en función de lo siguiente:

- Errores revelados y errores no revelados

- Cómo afectan los errores a las cuentas

- La naturaleza de los errores

De ahí que los errores involuntarios se clasifiquen en muchas bases. Una de las clasificaciones se basa en errores revelados y errores no revelados.

Esta clasificación pretende demostrar que el balance de prueba no es la prueba absoluta de la exactitud de las cuentas del libro mayor, aunque prueba la exactitud aritmética. Un balance de prueba puede revelar los siguientes errores:

- Totalización incorrecta de los libros subsidiarios

- Publicar la cantidad equivocada

- Publicar en el lado equivocado de la cuenta

- Publicar dos veces en un libro mayor

- Omisión de una cuenta del balance de prueba

- Adiciones incorrectas o equilibrio de las cuentas del libro mayor

- Balance de cuenta escrito en el lado equivocado del balance de prueba

- Errores cometidos en la preparación del listado de deudores y acreedores

- Errores al llevar adelante el total de una página a otra

- Donde la doble entrada está incompleta

- Omisión de una cuenta en la entrada de apertura

- La cantidad de capital equivocada en la entrada de apertura

- El casting equivocado de los totales de balance de prueba

Sin embargo, un balance de prueba no puede revelar errores de principio, errores de omisión, publicar en la cuenta equivocada, la entrada incorrecta de la cantidad en los libros originales, y los errores de compensación.

Otra clasificación de errores se basa en cómo los errores afectan a las cuentas. Este sistema de clasificación es el siguiente:

- Los errores que afectan a una sola cuenta: Los ejemplos incluyen errores de publicación, de casting o de continuar adelante y la omisión del saldo de cualquier cuenta individual en el balance de prueba

- Los errores que afectan a dos o más cuentas: Los ejemplos incluyen la publicación en la cuenta equivocada, los errores de omisión, los errores de principio y los errores de compensación.

Un sistema de clasificación popular final para los errores se basa en su naturaleza. Los tipos de errores identificados en este sistema son los siguientes:

- Errores de omisión

- Errores de comisión

- Error de principio

- Compensar errores

Cómo localizar errores

Localizar errores es como buscar un gato negro en una habitación oscura, todo ello mientras lleva gafas de sol. Sin embargo, hay algunos métodos que pueden facilitar la localización de errores.

Un balance de prueba está preparado para comprobar la precisión aritmética. Por lo tanto, la tarea de localizar errores debe comenzar desde el balance de prueba.

Anteriormente, se mencionó que algunos errores se revelan por el balance de prueba, mientras que otros no lo son. Si el balance de prueba está en desacuerdo, entonces es una indicación de que existen errores en los libros de cuentas.

Pasos para localizar errores

Los pasos aquí mencionados, si se siguen con meticulosidad, te ayudarán a localizar errores involuntarios:

Paso 1

Empieza por revisar los totales del balance de la prueba una vez más.

Por ejemplo, si el total del débito no es igual al total del crédito (o viceversa), averigua la diferencia entre los totales del débito y del crédito, divide esa diferencia entre 2, y mira si tal cantidad aparece en el balance de prueba.

Si existe una figura similar, comprueba si se introduce en la columna correcta. Además, si se introduce una cifra en la columna equivocada, entonces habrá una diferencia en la medida del doble de la cantidad.

Pasos 6-8

Como segundo paso, comprueba si los saldos de efectivo y de los bancos están listados correctamente e introducidos correctamente en el balance de prueba.

Para la etapa 3, comprueba si los saldos de apertura se han adelantado correctamente.

Para el paso 4, comprueba si todos los saldos del libro mayor de cierre están correctamente registrados en el saldo de prueba.

Como el quinto paso, vuelve a verificar los totales en la lista de diversos deudores y diversos acreedores.

A su vez, para el paso 6, vuelve a calcular los saldos de la cuenta si es necesario.

Para el paso 7, comprueba una vez más las piezas fundidas y los carryforwards de los libros subsidiarios.

Para el paso 8, comprueba si las publicaciones de los artículos individuales de los libros de la entrada original se realizan correctamente.

Paso 9

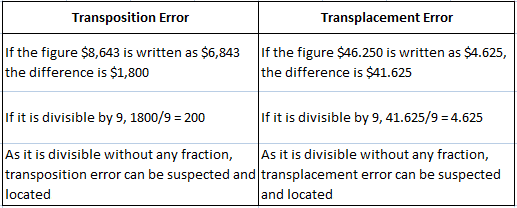

No podemos descartar la posibilidad de que existan errores aún por la trasposición o trasposición de cifras.

Para localizar estos errores, divide la diferencia entre 9. Si la diferencia se divide de manera uniforme en 9, existe la posibilidad de que existan errores debido a la transposición o transposición.

La transposición indica que las cifras individuales de un ítem se intercambian, mientras que en la transposición, el dígito se mueve hacia adelante o hacia atrás para causar el error. Por ejemplo, consulta la siguiente representación tabular.

Paso 10

Si todavía hay errores después de revisar el diario, el libro mayor, los libros subsidiarios y los totales del saldo de prueba, luego transfiere la diferencia a una cuenta temporal (llamada cuenta de suspenso), ingresa esa cantidad en el saldo de prueba, cuenta el saldo de prueba y prepara las cuentas finales.

Cuando se localiza el error, se pueden aplicar correcciones dando el débito o crédito necesario a la cuenta errónea y haciendo la entrada opuesta en la cuenta de suspense. Así, la cuenta de suspense se cierra después de haber sido creada temporalmente.

La necesidad de rectificar los errores

Los errores deben ser rectificados; de lo contrario, una empresa comercial no será transparente. No logrará ser solvente y no mostrar la ganancia o pérdida correcta. En otras palabras, no mostrará la imagen real.

Por lo tanto, los errores deben ser rectificados; pero, ¿hay otras razones para hacerlo?

Todas las empresas están interesadas en conocer sus verdaderos resultados en términos de resultados de las actividades operativas, así como su verdadera posición financiera al final del ejercicio.

El personal del departamento de cuentas tratará de llevar las cuentas de la firma con precisión, asegurándose de que se determinen las ganancias o pérdidas reales y, además, que el estado de cosas pinte un panorama correcto.

Sobre la base del principio de que la prevención es mejor que la cura, la detección temprana de errores es necesaria para ayudar a las empresas a ser transparentes, solventes y mostrar el beneficio o pérdida correcta, pintando así una imagen precisa de su situación financiera.

En otras palabras, la rectificación de errores es fundamental para asegurar:

- Rendición de cuentas

- Fiabilidad

- Rentabilidad

- Capacidad de gestión

Suponga que los errores se dejan sin corregir. Estos errores influirán en la cuenta de resultados y el balance.

Aunque el balance de prueba está preparado para evaluar la precisión, no revela todo tipo de error. Además, es posible que el balance de prueba se haya hecho para acordar ingresando el balance de la cuenta de suspense.

En cualquier caso, si los errores no se rectifican, tendrán un efecto adverso en la posición de la firma en términos de beneficios o pérdidas y de activos o pasivos. Por lo tanto, deben ser rectificados. Dicha rectificación podrá realizarse con la ayuda de los siguientes pasos:

- Antes de preparar el balance de prueba (etapa de balance pre-trial)

- Después de que se prepare el balance de prueba con o sin la cuenta de suspense (etapa de cuentas pre-finales)

- Después de que se preparen las cuentas finales (etapa de cuentas posteriores a la final)

A través de las etapas del balance previo al juicio, el balance posterior al juicio y las cuentas previas a la final, la rectificación se lleva a cabo modificando las entradas ya sea directamente o a través de una cuenta de suspenso. Para la etapa de las cuentas posteriores a la final, la rectificación se lleva a cabo a través de ajustes en la cuenta de resultados.

¿Cómo se corrigen los errores?

Para asegurar la confianza en las entradas realizadas en los libros de contabilidad, las correcciones no se realizan tachando figuras, borrando figuras o reescribiéndolas. Ni siquiera la sobreescritura está permitida.

En cambio, las correcciones se aplican siguiendo una metodología estándar. La metodología permitida consiste en corregir cualquier error a través de la rectificación de las entradas.

Rectificación de errores a través del diario propiamente dicho

En los libros de contabilidad, no están permitidos los siguientes:

- Golpeando a las figuras

- Borrado de las cifras

- Reescritura o sobreescritura de figuras

En general, la rectificación se lleva a cabo a través del diario propiamente dicho.

1. Si los errores se localizan antes de la preparación del balance de prueba, las correcciones se pueden llevar a cabo directamente mediante una entrada rectificadora, que puede ser una sola entrada correctiva o una entrada de diario rectificador.

El hecho de que se deba aprobar o no una entrada rectificatoria en el diario depende de la naturaleza del error.

Por ejemplo, el libro de ventas de una empresa está infravalorado en $ 1,000. Esto se puede corregir acreditando directamente en la cuenta de ventas $ 1,000. No se requiere ninguna entrada rectificadora en el diario.

Suponga que la venta de muebles antiguos por $5,000 se acredita en la cuenta de ventas. Este error no se puede corregir directamente acreditando a la cuenta de muebles con $5,000.

En cambio, se requiere una entrada rectificadora en el diario para aplicar la corrección tanto a la cuenta de ventas como a la cuenta de muebles. Así, la entrada del diario rectificador será la siguiente:

2. Si los errores se localizan después de la preparación del balance de prueba (etapa de balance post-juicio) con la cuenta de suspense, entonces todas las correcciones se realizan solo a través de rectificaciones en las entradas del diario.

Como es necesario cerrar la cuenta de suspense, el otro aspecto de débito o crédito de la rectificación afectará a la cuenta de suspense.

En el ejemplo anterior, donde el libro de ventas está infravalorado en 1.000 dólares, la corrección se lleva a cabo pasando una entrada rectificadora del diario de la siguiente manera:

Aquí, después de que a la cuenta de ventas se le haya dado una entrada de crédito adecuada, la cuenta de suspense recibe un débito como rectificación.

3. Si los errores se localizan después de la preparación de las cuentas finales, ya habrán impactado el beneficio o pérdida del negocio. Por lo tanto, la rectificación debe realizarse utilizando una cuenta de ajuste de resultados.

El ejemplo anterior de un libro de ventas siendo undercast se corrige con una entrada rectificadora de la siguiente manera:

Dado que la cifra de ventas aumenta el beneficio, es necesario acreditar la cuenta de ajuste de pérdidas y ganancias para rectificar este error. Al debitar la misma cantidad a una cuenta de suspense, el saldo de la cuenta de suspense se reduce en esa medida.

Metodología de Rectificación de Error

A los efectos de establecer una comprensión clara de la metodología utilizada para rectificar errores, se podrá seguir el siguiente formato:

1. Mira lo que realmente se hace en los libros (es decir, determina el error cometido)

2. Analizar correctamente lo que se debería haber hecho (es decir, encontrar la entrada correcta que se debería haber pasado)

3. Ver qué corrección es necesaria (es decir, la entrada rectificada que se registra comparando las entradas en (1) y (2)). Consulta la siguiente representación tabular.

¿Quieres poner a prueba tus conocimientos sobre Rectificación de Errores? Haz el quiz que te hemos preparado aquí.

Preguntas frecuentes

¿Qué significa el término «rectificación de errores»?

El proceso de encontrar y corregir errores de este tipo se llama Rectificación de Errores. La rectificación de los errores se puede abordar respondiendo a las preguntas de qué, por qué y cómo.

¿Qué situaciones suelen ocurrir los errores en la contabilidad?

En contabilidad, los errores son los errores que comete el contador o contador. Estos errores pueden ocurrir en alguna de las siguientes situaciones, entre otras:- clasificar las cuentas- escribir libros subsidiarios- publicar entradas en las cuentas del libro mayor- total de casting- balancear las cuentas- llevar los saldos hacia adelante

¿Cuál es la clasificación de los errores?

Los errores se pueden clasificar en términos generales en dos tipos:1. – Errores intencionales: estos son generalmente de naturaleza estratégica. Tales errores se cometen a nivel de gestión y no a nivel administrativo.2. Errores involuntarios: este tipo de error es una categoría de errores que deben ser rectificados para poder mantener las cuentas correctamente.

¿Para qué sirve la rectificación de errores?

Los errores deben ser rectificados; de lo contrario, una empresa comercial no será transparente. No logrará ser solvente y no mostrar la ganancia o pérdida correcta. En otras palabras, no mostrará la imagen real.

¿Cómo se corrigen los errores?

Para asegurar la confianza en las entradas realizadas en los libros de contabilidad, las correcciones no se realizan tachando figuras, borrando figuras o reescribiéndolas. Ni siquiera la sobreescritura está permitida. En cambio, las correcciones se aplican siguiendo una metodología estándar. La metodología permitida consiste en corregir cualquier error a través de la rectificación de las entradas.