Ocasionalmente, una corporación puede volver a comprar sus acciones con la intención de retirarla en lugar de tenerla en la tesorería.

Esencialmente, una corporación retira sus acciones por algunas de las mismas razones que compra acciones de tesorería. Al igual que las transacciones de acciones de tesorería, el ingreso o la pérdida para el período actual no se ven afectados, ni tampoco se pueden aumentar las ganancias retenidas cuando se retira la acción de capital.

Si las leyes estatales y los estatutos de la corporación lo permiten, la junta directiva puede votar para retirar las acciones. Esta acción va más allá de la adquisición de acciones propias al eliminarlas realmente de la categoría emitida.

Contenido

Acciones adquiridas para la jubilación

Después de las aprobaciones apropiadas, la corporación puede actuar para adquirir acciones con el propósito de retirarlas.

La entrada del diario para registrar la adquisición y la jubilación incluye los débitos a la cuenta de Capital Stock por el valor nominal de la acción (o su equivalente) y la cuenta de Capital en Exceso de Par (o su equivalente) por el monto de los créditos creados en exceso del valor nominal.

Un crédito se registra en la Cuenta de Efectivo por el monto pagado. Si el precio de emisión original supera la cantidad pagada, el crédito restante deberá registrarse en la cuenta de Capital Pagado Adicional.

Si el precio de emisión es inferior a la cantidad pagada, el débito restante se debe hacer a la cuenta de Ganancias Retenidas.

Para ilustrar las entradas, vamos a suponer que la Compañía de Muestra compra y retira 1,000 acciones de acciones ordinarias de $ 20 de valor nominal que se emitieron originalmente por $ 25 por acción. Si solo se pagan 22 dólares por acción para adquirirlos, se haría la siguiente entrada:

El crédito a Capital Pagado Adicional muestra que $3,000 de los reclamos atribuibles a estas acciones ahora están en manos de los propietarios restantes. Si el precio pagado es de 33 dólares por acción, la entrada se haría de la siguiente manera:

El débito a las Ganancias Retenidas refleja la posición de que los 8.000 dólares se pagaron para satisfacer los reclamos de los accionistas que habían surgido a través de actividades operativas posteriores a la emisión de las acciones.

Las acciones se adquieren para la jubilación en tres circunstancias: rescates, llamadas y compras especiales. Cada situación se analiza a continuación.

Canje

La acción canjeable (casi siempre acciones preferentes) le da al propietario el derecho de vender las acciones a la corporación de acuerdo con un cronograma de precios y tiempos preestablecido. Este acuerdo tiende a reducir el riesgo del inversor de una disminución del valor de mercado.

Algunas empresas han emitido acciones canjeables obligatorias, que deben convertirse en la empresa por una fecha específica. Este acuerdo crea esencialmente una fecha de vencimiento y hace que la acción preferente actúe muy parecido a un pasivo.

Llamadas

La acción que se puede llamar (casi siempre acciones preferentes) le da a la corporación el derecho de comprar la acción del propietario de acuerdo con un cronograma de precios y horarios preestablecido.

Este acuerdo permite a la corporación retirar las acciones y evitar futuros pagos de dividendos.

Para poder hacer que las acciones que se pueden llamar sean comercializables, la corporación generalmente acepta pagar (en el momento de la llamada) no solo el valor nominal sino también una cantidad superior a la par conocida como prima de llamada.

Compras especiales

Ocasionalmente, la junta directiva de una corporación votará para ejecutar una compra especial de acciones que no se pueden llamar con el propósito expreso de retirar las acciones en lugar de mantenerlas indefinidamente como acciones de tesorería.

Por lo general, esta situación se produce solo en empresas con relativamente pocos accionistas.

Contabilidad para la Jubilación de las Acciones de Tesorería

La contabilización para el retiro de la acción de tesorería depende del precio de emisión original y del precio que se debe pagar para retirarla.

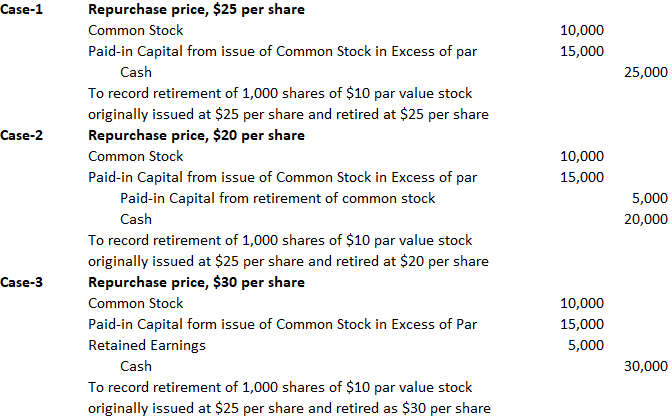

Por ejemplo, supongamos que la Corporación Kishi emitió 10.000 acciones de acciones ordinarias de valor nominal de $10 a $25 por acción e hizo la siguiente entrada para registrar esta emisión:

Varios años después, la firma recompra y retira 1.000 acciones de sus acciones a los precios de (1) $25 por acción, (2) $20 por acción y (3) $30 por acción. Las entradas del diario para registrar cada uno de estos tres casos independientes son las siguientes:

En cada caso, tanto la cuenta de Acciones Comunes como el Capital Pagado de Emisión de Acciones Comunes en Cuenta de Exceso de Par se debitan por las cantidades por acción por las que se acreditaron originalmente.

En el primer caso, cuando el precio de jubilación es igual al precio de emisión original, la única entrada que queda es un crédito a Efectivo.

En el segundo caso, cuando la acción se retira a un precio por debajo de su precio de emisión original, se acredita el Capital Pagado de la Jubilación de la Acción Común.

En el tercer caso, cuando la acción se retira a un precio por encima de su precio de emisión original, las Ganancias Retenidas se cargan por la diferencia.

Métodos para la jubilación de las acciones de tesorería

En otras ocasiones, la junta puede decidir que las acciones de la tesorería deben retirarse formalmente y, por lo tanto, eliminarse de la categoría emitida.

Que esta acción sea posible depende de las leyes del estado. Si se permite, la entrada en el diario depende del método utilizado para dar cuenta de la adquisición de las acciones.

Método del costo

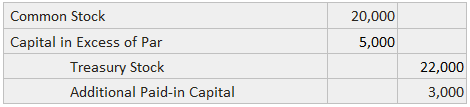

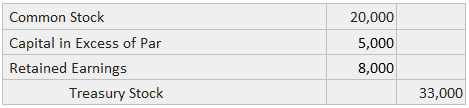

Si se utiliza el método del costo, la entrada es la misma que para la jubilación, excepto que la cuenta de la Tesorería se acredita en lugar de la cuenta de Efectivo.

Por ejemplo, supongamos que en la tesorería se mantienen 1.000 acciones de acciones ordinarias de 20 dólares al valor nominal (emitidas originalmente por 25 dólares). Si su costo es de $22 por acción y están retirados, se haría esta entrada:

Si el costo es de $33 por acción, la siguiente entrada sería correcta:

Las razones para acreditar el Capital Pagado Adicional y para debitar las Ganancias Retenidas son las mismas que para las jubilaciones de acciones recién adquiridas.

Método del valor nominal

Si la acción de tesorería se registra al valor nominal (o su equivalente), la entrada para registrar la jubilación no es compleja. Si se retiran 1000 acciones de acciones de la tesorería a valor de $20, se hace esta entrada:

En efecto, el saldo de la contracuenta de la Bolsa de Tesorería se cierra en el saldo de la cuenta de la Bolsa Común.

Preguntas frecuentes

¿Qué incluye en el diario la entrada de adquisición y la jubilación?

La entrada del diario para registrar la adquisición y la jubilación incluye los débitos a la cuenta de acciones de capital por el valor nominal de la acción (o su equivalente) y el capital en exceso de la cuenta nominal (o su equivalente) por el monto de los créditos creados en exceso del valor nominal.

¿Cómo se adquieren las acciones en la jubilación?

Las acciones se adquieren para la jubilación en tres circunstancias: rescates, llamadas y compras especiales.

¿Cómo se adquieren acciones a través de canjes?

La acción canjeable (casi siempre acciones preferentes) le da al propietario el derecho de vender las acciones a la corporación de acuerdo con un cronograma de precios y tiempos preestablecido. Este acuerdo tiende a reducir el riesgo del inversor de una disminución del valor de mercado. Algunas empresas han emitido acciones canjeables obligatorias, que deben convertirse en la empresa por una fecha específica. Este acuerdo crea esencialmente una fecha de vencimiento y hace que la acción preferente actúe muy parecido a un pasivo.

¿Cómo se adquieren acciones a través de las llamadas?

La acción que se puede llamar (casi siempre acciones preferentes) le da a la corporación el derecho de comprar la acción del propietario de acuerdo con un cronograma de precios y horarios preestablecido. Este acuerdo permite a la corporación retirar las acciones y evitar futuros pagos de dividendos. Para poder hacer que las acciones que se pueden llamar sean comercializables, la corporación generalmente acepta pagar (en el momento de la llamada) no solo el valor nominal sino también una cantidad superior a la par conocida como prima de llamada.

¿Cómo se adquieren las acciones a través de las compras especiales?

Ocasionalmente, la junta directiva de una corporación votará para ejecutar una compra especial de acciones que no se pueden llamar con el propósito expreso de retirar las acciones en lugar de mantenerlas indefinidamente como acciones del tesoro. Por lo general, esta situación se produce solo en empresas con relativamente pocos accionistas.