Contenido

Sistema de Inventario Perpetuo: Definición

Un sistema de inventario perpetuo es un método de contabilización continua del estado actual del inventario de una organización. En los sistemas de inventario perpetuo, los programas de computadora y el software se utilizan generalmente para registrar y reportar las transacciones tan pronto como se llevan a cabo.

Sistema de Inventario Perpetuo: Explicación

Antes del auge de la tecnología digital, las empresas evitaban los sistemas de inventario perpetuo debido a la naturaleza lenta del trabajo manual que implicaba. En lugar de pedir a los empleados que realizaran un mantenimiento de registros constante, las empresas tenían tareas más productivas para sus trabajadores.

En cambio, antes del uso generalizado de las computadoras, Internet y otras tecnologías digitales, era común que una empresa usara un sistema de inventario periódico. Los sistemas periódicos implican la finalización de la contabilidad al final de un período determinado.

ltimamente, los sistemas informáticos y otros dispositivos de entrada, las tecnologías de redes y las aplicaciones basadas en Internet se han apoderado y han hecho que los sistemas de inventario perpetuo sean menos onerosos para los empleados.

Los sistemas de inventario perpetuos reflejan correctamente la cantidad de inventario disponible. Mantienen un balance de funcionamiento tanto del inventario a mano como del costo de los bienes vendidos. Estos saldos se pueden registrar en unidades o en unidades y dólares.

La dirección está, por lo tanto, siempre pendiente de los niveles de inventario y puede hacer compras puntuales que aseguren los niveles de inventario deseados. Los sistemas de inventario perpetuos se han mejorado en los últimos años utilizando ordenadores y dispositivos electrónicos de punto de venta como los lectores de tarjetas de crédito.

Sin embargo, incluso con un equipo tan sofisticado, los registros perpetuos pueden mantenerse solo en unidades, con el costo de terminar los inventarios y los bienes vendidos determinado por el sistema de inventario periódico.

Por ejemplo, los escáneres ópticos se utilizan en los mercados para realizar un seguimiento de las cantidades de inventario, pero al final del período contable, se realiza un inventario físico. Esto implica calcular el costo de los bienes vendidos durante el período y el costo apropiado del inventario final.

Transacciones registradas bajo el sistema de inventario perpetuo

Bajo un sistema de inventario perpetuo, las empresas realizan el conteo de inventario y registran transacciones como las siguientes:

- Inventario adquirido

- Inventario vendido

- El inventario se ha movido fuera de los almacenes

- Inventario transferido a otros departamentos de producción

- Inventario que se ha vuelto obsoleto o se descarta por motivos como rotura y robo

En conjunto, estas transacciones reflejan los niveles de inventario actuales.

Ventajas de los sistemas de inventario perpetuo

Al depender de las tecnologías digitales, los sistemas de inventario perpetuo reducen la necesidad de contar físicamente el inventario de una empresa. Además, los últimos balances de inventario se ven reflejados de forma instantánea.

Un sistema de inventario perpetuo es más fácil de mantener que un sistema periódico. Los contadores no tienen que ajustar constantemente los cambios en los niveles de inventario ya que todo lo hace el sistema informático (en su mayor parte).

Sin embargo, los sistemas de inventario perpetuo requieren ajustes manuales en caso de robo, rotura o transacciones no registradas. Esto se debe a que estos ajustes no pueden ser reflejados por sí solos por el sistema informático.

Para las empresas en las que las transacciones como la compra, la venta y el movimiento de inventario ocurren cada segundo, los sistemas de inventario perpetuo son invaluables para ayudar a hacer un seguimiento de lo que está pasando en todo momento.

Entradas de Diario

Las entradas del diario que se usan al llevar la contabilidad en el sistema de inventario perpetuo son diferentes en comparación con las que se usan en un sistema periódico.

Para registrar las compras de inventario:

| Inventario | Débito |

|

Cuentas por pagar/efectivo |

Crédito |

Para registrar las ventas de inventario:

| Cuentas por cobrar/Efectivo | Débito |

|

Crédito |

|

| Costo de los bienes vendidos | Débito |

|

Inventario |

Crédito |

Para registrar el robo/rotura:

| Pérdida de los gastos de inventario | Débito |

|

Inventario |

Crédito |

Ejemplos

Para entender mejor los sistemas de inventario perpetuo, vale la pena considerar un ejemplo.

Considera un sistema de inventario perpetuo que se utiliza en un almacén de correos, que se envía y recibe paquetes cada día.

Cada paquete que se entrega se escanea primero, después de lo cual el saldo se agrega a los niveles de inventario actuales. De igual forma, cada paquete que se envía es escaneado por código de barras y cargado en un vehículo. Esto reduce el nivel de inventario y elimina sus registros de las cuentas.

A partir de este sencillo ejemplo, es fácil ver cómo los sistemas tecnológicamente avanzados pueden actualizarse en poco tiempo. Aquí, las transacciones se comprueban a granel, como en los sistemas periódicos; tampoco hay necesidad de contar físicamente a menos que existan dudas con respecto a la rotura o al robo.

Para entender mejor este sistema, vamos a considerar un ejemplo que involucra las entradas del diario.

Empresa Un inventario de compras por valor de 5.000 dólares a crédito de un proveedor. Esto se registra de la siguiente manera:

| Débito | Crédito |

| Inventario |

5,000 |

|

5,000 |

Había gastos de flete de 400 dólares implicados en el inventario que la empresa compró al día siguiente. Esto se registra como:

| Débito | Crédito |

| Inventario |

400 |

|

Cuentas por pagar |

400 |

El mismo día, el inventario que cuesta $4,000 se vende por $5,000, que se registra en la siguiente entrada del diario:

| Débito | Crédito |

| Cuentas por cobrar | 5,000 |

|

Ingresos |

5,000 |

| Costo de los bienes vendidos | 4,000 |

|

Inventario |

4,000 |

Por último, para registrar la pérdida de inventario por valor de $1.500 debido a la rotura, la entrada dice:

| Débito | Crédito |

| Gastos de pérdida de inventario | 1,500 |

|

Inventario |

1,500 |

Contabilidad de Inventarios Perpetuos

El proceso de contabilización de los inventarios perpetuos se muestra en el siguiente ejemplo.

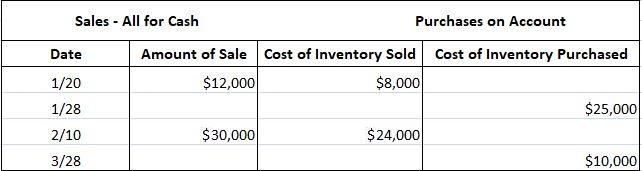

Supongamos que una empresa ha comenzado su año con un inventario inicial de bolígrafos que cuestan 10.000 dólares. Durante el trimestre se produjeron una serie de transacciones, como se muestra a continuación.

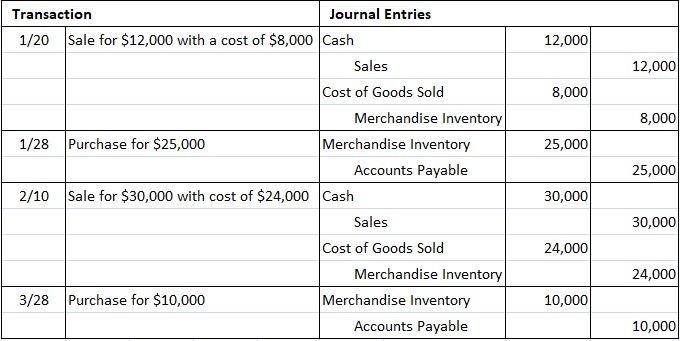

A continuación, se muestran las entradas correctas del diario para el sistema de inventario perpetuo.

Entradas en el Diario para el Comprador de Mercancías (Método Perpetuo)

A medida que se compra el inventario, se carga la cuenta de Mercancía. A medida que se vende el inventario, se acredita la cuenta de Inventario de Mercancías, y se carga el Costo de los Bienes Vendidos por el costo del inventario vendido.

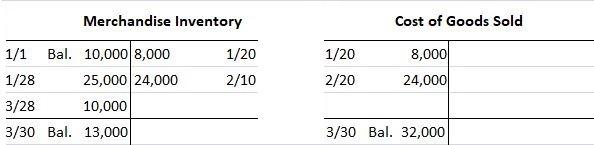

Una de las características del sistema perpetuo es proporcionar a la empresa información sobre sus niveles de inventario. El diseño del sistema refleja este objetivo.

Como se muestra en esta serie de entradas del diario, el saldo en la cuenta del Inventario de Mercancías en un momento particular debe reflejar el costo real de los bienes disponibles en ese momento.

En el ejemplo, el saldo final en la Cuenta de Inventario de Mercancías es de $13,000, lo que debería representar el costo real del inventario disponible.

T-Cuentas

La palabra «debería» se usa anteriormente porque el saldo en la cuenta de Inventario de Mercancías no siempre es igual al costo del artículo que queda en el inventario; esto se debe a errores administrativos, deterioro, robo y problemas similares.

Por lo tanto, se debe realizar un recuento de inventario físico real en intervalos especificados, generalmente una vez al año. A continuación, el saldo de la cuenta de inventario de mercancías se ajusta al inventario final real, según lo determine el recuento físico.

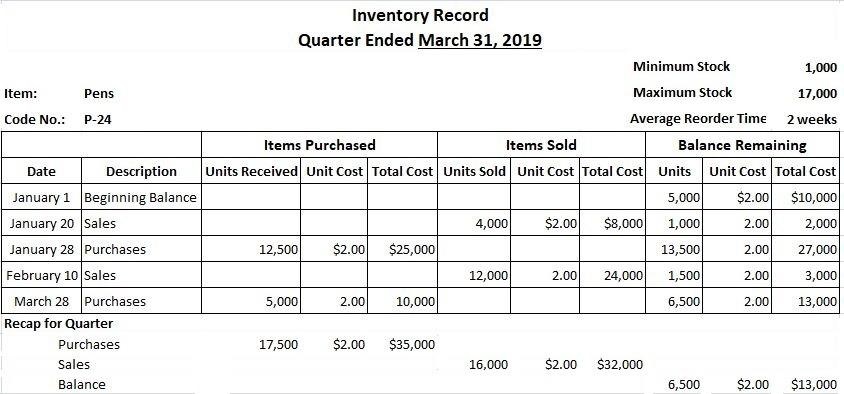

A continuación se presenta un registro de inventario perpetuo típico. Los datos que se muestran en el registro se refieren a las entradas del diario dadas anteriormente. En este registro perpetuo, se mantienen tanto las unidades como los costos.

Para simplificar la ilustración, se supone que todos los artículos tuvieron el mismo costo, $2.00. Además, como ya se ha señalado, algunos registros perpetuos mantienen solo un registro de unidades.

Si bien los sistemas de inventario perpetuo ofrecen información rica para la gestión, mantener estos sistemas es costoso y requiere mucho tiempo, a menos que la empresa haya informatizado completamente su sistema de control de inventario. La mayoría de las empresas, por lo tanto, utilizan sistemas de inventario periódicos.

Diferencia entre el sistema de inventario perpetuo y el sistema de inventario periódico

Existen diferencias clave entre los sistemas de inventario perpetuo y los sistemas de inventario periódico.

En un sistema periódico, no se realiza ninguna contabilidad para el costo de los bienes vendidos hasta el final del período contable. El costo de los bienes vendidos se deriva después de un recuento físico. El inventario inicial se añade a las ventas y el inventario de cierre se deduce para llegar al coste de los bienes vendidos.

Es más sencillo usar el conteo manual en el sistema de inventario periódico. Por el contrario, registrar cada transacción en cuanto se lleva a cabo es tedioso y monótono para los contadores bajo un sistema perpetuo, y así se utilizan las computadoras y otros dispositivos.

En un sistema de inventario periódico, se abre una cuenta de compra, mientras que en un sistema de inventario perpetuo, dependiendo de la naturaleza de las transacciones, se mantiene ya sea una cuenta de materias primas o una cuenta de merchandising.

En conclusión, estas diferencias y muchas otras destacan que es más sabio y fácil usar un sistema de inventario perpetuo.

Un sistema periódico solo es útil si el negocio es de pequeña escala y el recuento de inventario es bajo, o si los empleados no tienen experiencia en el manejo de computadoras modernas y tecnologías de redes. Los sistemas perpetuos son eficientes, rápidos, fáciles y ampliamente utilizados.

Preguntas frecuentes

¿Cuáles son las principales ventajas de un sistema de inventario perpetuo?

La principal ventaja de un sistema de inventario perpetuo es que proporciona a la empresa información en tiempo real sobre sus niveles de inventario, y también ahorra tiempo.

¿Cuáles son las desventajas de un sistema de inventario perpetuo?

No hay desventajas inherentes a un sistema de inventario perpetuo. Sin embargo, el costo de mantener un sistema de este tipo puede ser alto dependiendo del número de artículos de inventario y el número de transacciones.

¿Cómo funciona un sistema de inventario perpetuo?

Un sistema de inventario perpetuo se basa en dos principios clave: (1) que cada transacción que afecta a un artículo en la cuenta de inventario se registrará, generalmente cuando se produce la transacción. La entrada del diario para cada transacción incluirá tanto un aumento o disminución en las unidades en cuenta de valores como un aumento o disminución correspondiente en la cuenta de inventario.(2) Que en algún momento durante un periodo contable, generalmente una vez al año, se realiza un inventario físico real de todas las partidas y este recuento forma la base para ajustar el saldo en la cuenta de inventario a unidades iguales a las disponibles. A este ciclo a veces se le llama un «ajuste perpetuo».

¿Cuál es el propósito principal de un sistema de inventario perpetuo?

El propósito principal de un sistema de inventario perpetuo es proporcionar a la empresa información actualizada sobre sus niveles de inventario para que pueda tomar mejores decisiones sobre la producción y las compras.

¿Con qué frecuencia es necesario realizar un inventario físico con un sistema de inventario perpetuo?

Por lo general, se realiza un recuento de inventario físico una vez al año, aunque en algunos casos se puede hacer trimestralmente o incluso con mayor frecuencia.