Contenido

Subproductos: definición y explicación

Un subproducto es un producto con un valor total relativamente pequeño que se produce de forma simultánea con un producto de mayor valor total. El producto con el mayor valor, comúnmente llamado el producto principal, suele producirse en mayores cantidades que el subproducto.

En la mayoría de los casos, los fabricantes pueden ejercer solo un nivel limitado de control sobre la cantidad del subproducto que entra en existencia. Sin embargo, con el auge de los métodos de ingeniería avanzados, hay oportunidades para un mayor control sobre las cantidades de productos residuales.

Además, los subproductos pueden llegar a ser valiosos. Por ejemplo, una empresa que se deshaga regularmente de los materiales de desecho de su proceso de producción puede encontrar que los residuos tienen utilidad tiene un fertilizante. Como tal, el subproducto puede servir como una fuente adicional de ingresos.

Métodos de cálculo de costos de los subproductos

Los métodos aceptados de cálculo de costos para los subproductos se dividen en dos categorías:

1. Método sin costo o de valor de venta

En este método, no se asigna un costo de producción conjunto al subproducto. Cualquier ingreso que resulte de la venta del subproducto se acredita ya sea al ingreso o al costo del producto principal.

En algunos casos, los costos posteriores a la separación del producto principal pueden compensarse con los ingresos obtenidos del subproducto. Para el cálculo de costos de inventario, se puede asignar un valor independiente al subproducto. Los métodos más utilizados en la industria son:

Método 1

El método 1 es un procedimiento típico sin costo en el que el costo de inventario final del producto principal se sobrevalora en la medida en que parte del costo pertenece al subproducto.

Sin embargo, esta deficiencia se elimina en cierto grado en el Método 1 (d), aunque un valor de venta en lugar de un costo se deduce del costo de producción del producto principal.

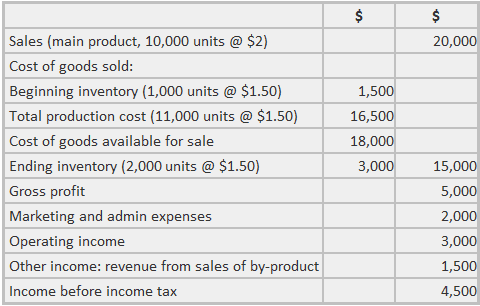

a) Ingresos por subproductos como otros ingresos

Para ilustrar este procedimiento, se presenta la siguiente declaración de resultados:

b) Ingresos por subproductos como ingresos por ventas adicionales

En este caso, la declaración de resultados anterior mostraría que los ingresos de $1,500 por ventas del subproducto son una adición a las ventas del producto principal.

Como resultado, los ingresos totales por ventas serían de 21.500 dólares y el beneficio bruto y los ingresos operativos aumentarían en consecuencia. Todas las demás cifras seguirían siendo las mismas.

c) Ingresos por subproductos como deducción del coste de los bienes vendidos

En este caso, los ingresos de $1,500 del subproducto se deducirían de la cifra de $15,000 del costo de los bienes vendidos, bajando así el costo e incrementando el beneficio bruto y los ingresos operativos. Los ingresos antes de impuestos se mantienen en 4.500 dólares.

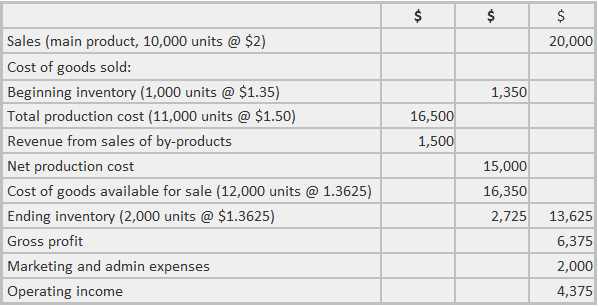

d) Ingresos por subproductos deducidos del coste de producción

En este caso, los ingresos de $1,500 de las ventas de subproductos se deducen del costo total de producción de $16,500, lo que produce un costo de producción revisado de $15,000.

Este costo revisado da como resultado un nuevo costo unitario promedio de $1,3625 para el producto principal. Por consiguiente, el inventario final será de 2.725 dólares en lugar de 3.000 dólares. La cuenta de resultados aparece de la siguiente manera:

Estos métodos no requieren entradas de diario complejas. Los ingresos recibidos de las ventas de subproductos se cargan en efectivo (o cuentas por cobrar).

En los primeros tres casos, se acreditan los ingresos por ventas de subproductos, mientras que en el cuarto caso, se acredita el costo de producción del producto principal.

Método 2

Los ingresos por ventas de subproductos, menos el coste de la puesta en el mercado del subproducto (es decir, los gastos de marketing y administrativos), y también menos cualquier coste de procesamiento, se muestran en la cuenta de resultados de una manera similar a la indicada en el Método 1.

El método 2 reconoce la necesidad de asignar algún costo al subproducto. Sin embargo, no intenta asignar al subproducto ninguno de los costos del producto principal. Cualquier gasto que implique seguir procesando o comercializando el subproducto se registra en cuentas separadas.

Todas las cifras se muestran en la cuenta de resultados. Esto se consigue siguiendo uno de los procedimientos descritos en el Método 1.

Las entradas en el diario para el Método 2 implican cargos a los ingresos por subproductos por el trabajo adicional requerido, y potencialmente también por los gastos generales de la fábrica. Los gastos de marketing y administrativos también podrían asignarse al subproducto de forma predeterminada.

Ciertas firmas llevan una cuenta llamada la cuenta de subproductos, a la que se le cargan todos los gastos adicionales y se le acreditan todas las declaraciones de ingresos. El saldo de esta cuenta se muestra en la cuenta de resultados utilizando uno de los procedimientos descritos en el Método 1.

No obstante, es necesario informar sobre los costos de fabricación acumulados aplicables al inventario de subproductos en el balance.

2. Métodos de Costo

Una parte del costo de producción conjunta se asigna al subproducto. Los costos de inventario se basan en el costo asignado, más cualquier costo de procesamiento posterior. En esta categoría, se utilizan los siguientes métodos:

Método de costo de reemplazo

El método de costo de reemplazo suele ser aplicado por las empresas cuyos subproductos se utilizan dentro de la planta. Esto evita la necesidad de comprar ciertos materiales de proveedores externos.

El costo de producción del producto principal se acredita por dichos materiales, y el débito compensatorio se asigna al departamento que utiliza el subproducto. El costo asignado al subproducto es el costo de compra o reemplazo existente en el mercado.

El método de costo de reemplazo se usa comúnmente en la industria del acero. Aunque muchos subproductos se venden en el mercado abierto, otros productos (por ejemplo, gas de alto horno y gas de horno de coque) se mezclan y se usan para calentar hornos de calefacción a cielo abierto.

El calor residual de los fogones abiertos se reutiliza para generar el vapor que requieren los distintos departamentos de producción. El uso ingenioso de estos subproductos, así como su tratamiento contable, se ven reflejados en el siguiente procedimiento utilizado por las empresas siderúrgicas:

- Los subproductos del horno de coque se acreditan al costo del coque al precio de venta promedio por unidad para el mes.

- El horno de coque y el gas de alto horno se acreditan respectivamente al costo del coque y el costo del hierro en lingotes a un valor calculado basado en el costo del fueloil que produce unidades de calor equivalentes.

- El alquitrán y la brea utilizados como combustible se acreditan al costo del coque a un valor calculado basado en el costo del fueloil que produce unidades de calor equivalentes.

- El acero de desecho refundido se acredita al costo del acero acabado al costo de mercado de los grados equivalentes comprados.

- El calor residual de los hornos utilizados para generar vapor se acredita al costo del lingote de acero a un valor calculado basado en el costo del carbón que produce unidades de calor equivalentes.

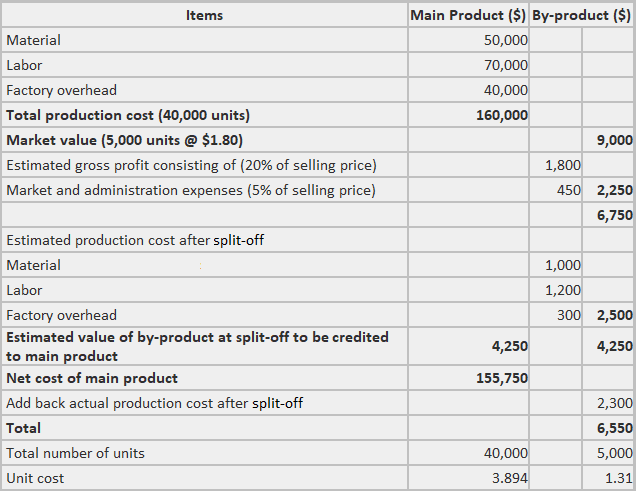

Método de costo de inversión

El método del costo de reversión se basa en la teoría de que el costo de un subproducto está relacionado con su valor de venta. Es un paso hacia el reconocimiento del costo de un subproducto antes de la separación del producto principal. También es el enfoque más cercano a los métodos utilizados en el cálculo conjunto de costos de productos.

El método del costo de inversión es similar a la última técnica ilustrada en el Método 1. Sin embargo, reduce el costo de fabricación del producto principal no por los ingresos reales recibidos, sino por una estimación del valor del subproducto en el momento de la recuperación.

Esta estimación se debe hacer antes de la separación del producto principal. El reconocimiento del dólar depende de la estabilidad del mercado (en términos de precio) y la estabilidad del subproducto; sin embargo, el control sobre las cantidades es importante.

A la cuenta de subproductos se le carga esta cantidad estimada. Además, se acredita el coste de producción (manufactura) del producto principal.

Cualquier costo adicional en términos de materiales, mano de obra o gastos generales de fábrica en los que se incurra después de la separación del producto principal se cargan al subproducto. Los gastos de marketing y administrativos también pueden ser asignados al subproducto sobre alguna base equitativa.

Los ingresos de las ventas del subproducto se acreditan a la cuenta del subproducto. El saldo de esta cuenta se puede mostrar en la cuenta de resultados como se indica en el método 1, excepto que el costo de fabricación aplicable al inventario de subproductos se debe informar en el balance.

El método de costo de reversión para determinar los costos del producto principal y el subproducto se ilustra de la siguiente manera:

Esta ilustración indica que un valor estimado del subproducto en el punto de separación resulta cuando el beneficio bruto estimado y el costo de producción después de la separación se restan del valor de mercado final del subproducto.

Alternativamente, si el subproducto tiene un valor de mercado en ese punto de separación, la cuenta de subproductos se carga con este valor de mercado. Además, se acreditaría el coste de producción del producto principal.

También es posible utilizar los valores de mercado totales del producto principal y el subproducto en el punto de separación como base para asignar una parte del coste antes de la separación al subproducto. Esto implica aplicar los eventos compensando el crédito al coste de producción del producto principal.

Preguntas frecuentes

¿Cómo puedo dar cuenta de un subproducto que se produce durante la fabricación de un producto final?

El subproducto debe registrarse como inventario hasta que se haya establecido su comercialización prevista. El costo de un subproducto se atribuye a los productos individuales que se fabrican con él si esos productos están terminados y listos para la venta, o si hay un mercado para los subproductos. Si no se establece un mercado, el costo del subproducto se mantiene en el inventario final hasta que se venda como parte de los productos principales. Cuando esto sucede, se registra como una partida separada en la cuenta de resultados.

¿Qué pasa si un costo no puede ser razonablemente atribuido a un solo producto?

Todos los costos no razonablemente atribuibles a un solo producto se consideran costos de período, y deben registrarse en la cuenta de resultados como sg&a (gastos de venta, generales y administrativos).

¿Cómo se maneja el costo de la chatarra o el valor de rescate de los subproductos?

El valor de la chatarra se acredita a la cuenta de gastos generales de producción apropiada; sin embargo, algunas compañías también registrarán el valor de la chatarra como una partida separada.

¿Cuando un activo se divide, cualquier costo no amortizado se traslada al nuevo activo/subproducto?

Los costos no amortizados no se llevan a cabo a menos que puedan atribuirse específicamente al nuevo subproducto. De lo contrario, estos costos permanecen en el inventario final hasta que se agoten por completo.

¿Cuando un activo se divide, cualquier costo no amortizado se traslada al nuevo activo/subproducto?

Un subproducto suele ser el resto de una actividad que sigue siendo útil para tu empresa, pero no contribuye directamente a su propósito previsto o al proceso de producción. Por ejemplo, si tu empresa hace neumáticos también podría producir aserrín como un subproducto. El aserrín es inútil para la empresa de neumáticos, por lo que no tendría ningún valor. Pero si tu empresa tiene un taller de madera, el serrín puede ser útil para pisos u otros productos. Del mismo modo, los restos de chatarra de la fabricación de automóviles podrían tener algún valor de reventa, ya que podrían venderse para su reciclaje.